Andare a passeggio con il mercato

" , . . , , . , è à . , - à . ò è , , ' ."

The Four Pillars of Investing di William Bernstein è uno dei libri che tengo nella mia biblioteca personale e che consiglio perchè permette di comprendere meglio alcune dinamiche dei mercati e come vanno interpretate nel giusto modo dagli investitori.

Siamo in un mercato ribassista da inizio anno, e questo tutti dobbiamo saperlo.

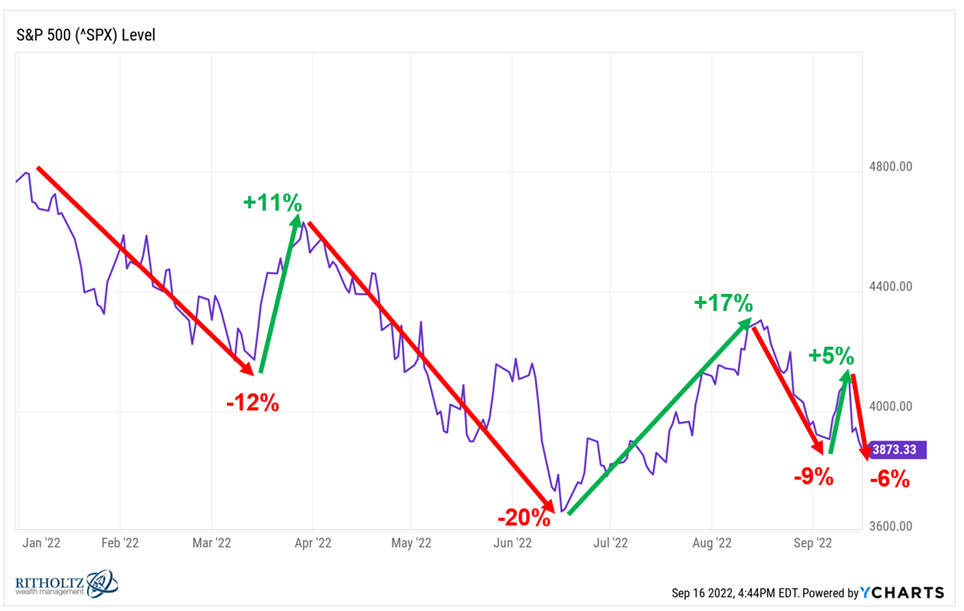

Dopo aver raggiunto un nuovo massimo storico nel primo giorno di negoziazione dell'anno, l'S&P 500 è sceso del 12% fino all'inizio di marzo. Da quel momento fino alla fine di marzo, il mercato è salito dell'11%. Quella breve ripresa è stata seguita da un crollo del 20% fino a metà giugno. Metà giugno rimane il minimo di questo ciclo (finora) e da quel momento le azioni sono aumentate del 17% fino a metà agosto. Da lì, l'ultimo mese ha visto movimenti di -9%, +5% e ora un altro 6% in meno.

Quindi nel tragitto da inizio anno il cane ha cambiato direzione svariate volte. Ma il proprietario comunque sta andando al Metropolitan Museum.

Ed il tuo piano, i tuoi obiettivi sono cambiati?

Se Sì, approfittane per rimodulare le tue scelte d'investimento.

Se NO, mantieni la strada per il tuo Metropolitan Museum.

La volatilità è una caratteristica del mercato, nessuno può controllarla ma si può provare a contenerla in un range. Sei tu che tieni al guinzaglio quel cane frenetico, sei tu che decidi nel percorso se farti trascinare dalla "belva" correndogli appresso oppure mantenere con fermezza il percorso con un bello strattone alla tua emotività.

Ha senso essere ribassisti o rialzisti?

Il 2022 rappresenta per molti investitori un ulteriore step esperienziale di ciò che significa essere investitori, dopo un 2020 da trattato accademico sulla volatilità, banche centrali ed eventi outlier che potremmo sintetizzare con una parola: PANDEMIA.

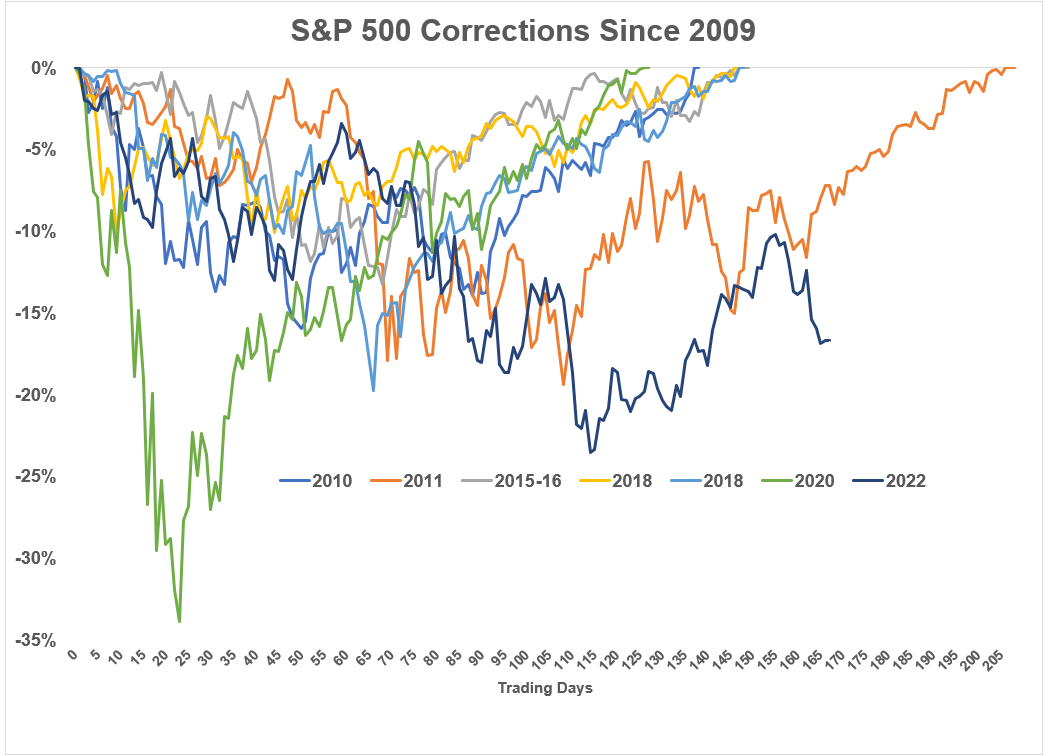

Tutti ci ricordiamo la crisi del 2008 e successiva ripresa. Ci sono state una manciata di correzioni e mercati ribassisti dall'inizio del 2009, ma l'unico che si è avvicinato alla lunghezza del ribasso attuale è stato quello del 2011.

Ma il mercato ribassista del 2011 (-19,4%…abbastanza vicino ad oggi) a questo punto era già nel mezzo di una ripresa (linea arancione). Non siamo tornati ai minimi, ma il mercato azionario è tornato indietro ancora una volta. E ora ci stiamo dirigendo verso il nono mese di questo drawdown 2022.

È facile essere negativi in questo momento, ma è sempre facile essere negativi durante un mercato ribassista.

- La Federal Reserve sta attivamente cercando di spingere il mercato azionario al ribasso.

- L'inflazione è la più alta degli ultimi quattro decenni.

- I tassi di interesse stanno aumentando.

- Sia le azioni che le obbligazioni sono scese a due cifre dai massimi.

Il mercato azionario non sarebbe in ribasso se non ci fossero cattive notizie, e dovresti sapere che fa parte del gioco.

È facile essere ribassisti in questo momento ma non dovremmo definirci tali, o meglio, non c’è la necessità di essere necessariamente rialzisti o ribassisti se si è investitori di lungo periodo.

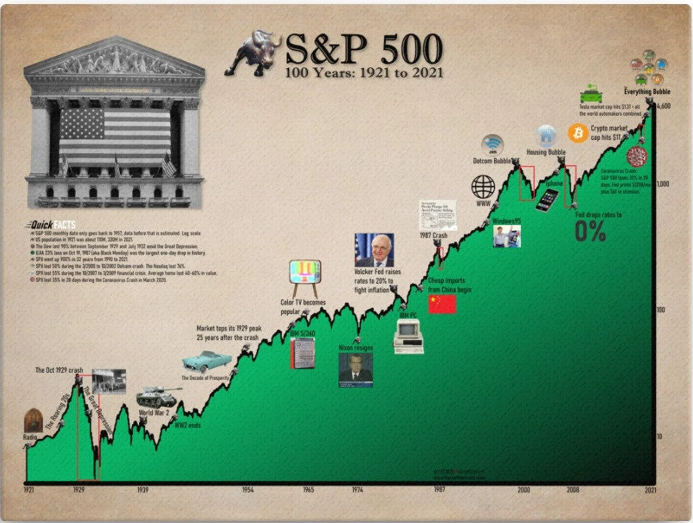

Prima di iniziare ogni investimento che abbia un orizzonte temporale di almeno 10 anni dovremmo fare nostro questo grafico. Tante brutte notizie, tanti eventi “catastrofici”, alti e bassi ma CRESCITA.

Guardando l’immagine sopra non vedo davvero la necessità di essere rialzista o ribassista come investitore a lungo termine perché mi aspetto di vedere mercati al rialzo, al ribasso, ai mercati laterali e tutto il resto.

“Keep kalm and stay invest”.

Preferisco rimanere calmo, invece di andare avanti e indietro tra essere rialzista o ribassista.

Questo mercato ribassista potrebbe durare più a lungo. Le azioni potrebbero scendere di più. Oppure potremmo vedere nuovi massimi nel giro di pochi mesi.

Sinceramente non lo so, quindi meglio lasciarsi condizionare da certezze.

Sappiamo già che le azioni saranno volatili quando iniziamo ad investire quindi perché dovresti preoccuparti delle fluttuazioni del mercato se sai che non dureranno per sempre?

Negli investimenti a lungo termine il successo è strettamente collegato all’abbandonare l’idea di sapere cosa farà o non farà il mercato nei prossimi mesi.

Se hai fatto una accurata pianificazione (spero) non hai bisogno di spendere i soldi di questo investimento nel breve termine, quindi dovrai sentirti a tuo agio nel vedere il valore del tuo portafoglio diminuire a volte.

Ma se hai bisogno di spendere questi soldi nel breve termine, perché stai investendo nel mercato azionario?

Forse è il caso che tu riprenda in mano la tua pianificazione patrimoniale.

Per sopravvivere ai mercati ribassisti è necessario gestire sia la volatilità che le emozioni ma soprattutto avere fede nel proprio piano finanziario.

Cosa è successo ad agosto sui mercati

Luglio ha regalato una falsa illusione con un rimbalzo generalizzato sui mercati, agosto si è presentato con una doccia fredda finanziaria con cali in tutti i principali mercati internazionali.

Due i fattori trainanti:

- Inflazione USA

- La crisi energetica in Europa

L’inflazione in USA non si placa e la Fed è spinta a virare verso a una retorica da falco sui tassi d’interesse. E questo non è piaciuto ai mercati, soprattutto a quello azionario, con i listini americani che tornano ad avvitarsi, seguiti da quelli europei.

Proprio in Europa continua a tenere banco la preoccupazione energetica, con i prezzi del gas alle stelle. Le tensioni in Occidente fanno il gioco della Russia, che nel frattempo ha stoppato ancora le forniture dal gasdotto Nord Stream 1 dal 31 agosto fino al 2 di settembre, ufficialmente per “motivi di manutenzione”. I vertici dell’Unione europea, nel frattempo, stanno provando a fare qualcosa di concertato per raffreddare il prezzo dell’energia e si troveranno per discuterne il prossimo 9 settembre a Bruxelles.

Altra aria ad Oriente, in flessione più contenuta i mercati asiatici, con i listini cinesi che prolungano comunque il loro periodo negativo e la nota positiva del Nikkei giapponese.

I fatti principali del mese di agosto

Banche centrali ancora fanno da star nel mese di agosto. L’appuntamento principale era il simposio di Jackson Hole, negli Usa, e in particolare si attendeva il discorso di Jerome Powell. In 10 minuti, ha ribadito l’intenzione della banca centrale americana di continuare su un percorso di forte rialzo dei tassi, con l’obiettivo di abbassare la crescita dei prezzi, anche a costo di causare una recessione causando, però, malumore sui mercati.

Sulla falsa riga anche la Banca centrale europea, che si prepara a un forte rialzo (si presume di mezzo punto) ai tassi nella sua riunione di settembre. La tesi prende forza dopo le dichiarazioni di alcuni membri del board, ma anche dopo i dati dell’inflazione dell’Eurozona che ad agosto si sono attestati al livello record del 9,1%.

Sullo sfondo rimangono comunque forti le tensioni sul mercato energetico, con il nuovo stop al gasdotto Nord Stream 1 e la corsa agli stoccaggi dei vari Paesi europei (Germania e Italia hanno superato l’80% e si dirigono a centrare gli obiettivi). Si parla però anche di razionamenti energetici, una prospettiva deleteria per l’economia continentale.

Sta di fatto che i prezzi hanno raggiunto livelli folli, con il picco della quotazione del gas a 346 euro al megawattora raggiunto il 26 agosto prima di un ritracciamento sotto i 300 euro. Anche per questo i vertici europei si stanno muovendo e, come anticipato, ci sarà un incontro a Bruxelles a settembre dove si parlerà di applicare un tetto al prezzo del gas europeo, ma anche di disaccoppiare i prezzi del gas da quelli dell’energia elettrica da fonti rinnovabili (che è molto meno costoso al momento rispetto a quello del metano).

Il clima di incertezza, con l’economia che rischia di scivolare in recessione, ha infiammato la speculazione ribassista sui titoli obbligazionari europei, che infatti stanno ampliando sempre di più i loro rendimenti.

Come se non bastasse, anche in Cina la situazione è incandescente sul fronte Taiwan. La visita sull’isola della speaker della Camera Usa, Nancy Pelosi, ha mandato su tutte le furie il governo cinese, che ha risposto con cinque giorni di esercitazioni militari. Una sorta di monito agli Stati Uniti, che invece da sempre difendono l’indipendenza di Taipei pur riconoscendo la tesi “dell’unica Cina”.

Conclusioni

A settembre saranno 3 gli appuntamenti da tenere d’occhio:

- il prossimo meeting della Bce, che si terrà a Francoforte l’8 settembre. Un giorno prima dell’importantissima riunione tra i ministri dell’Energia europei a Bruxelles. Entrambi gli appuntamenti potranno dire molto in termini di risposte per i cittadini europei, preoccupati da inflazione, possibile recessione e caro bollette.

- La Fed, in America, invece si riunirà il prossimo 21-22 settembre (anche questo evento molto atteso, mentre c’è già chi parla di rialzo Jumbo).

- il 25 settembre si terranno le elezioni politiche in Italia, dal cui esito uscirà il Parlamento e il governo che governeranno il Paese nei prossimi anni. Un evento che seguiranno con attenzione anche in Europa.

In momenti come questo 2022 si mettono alla prova i nervi di ogni investitore, tanti mollano sfiniti perdendo una grossa occasione. Gli investitori che saranno fedeli ai propri piani e bravi nel mantenere un equilibrato distacco non solo cavalcheranno il toro in ripartenza ma lo terranno pure per le corna.

E’ in condizioni simili di mercato che si può aumentare il rendimento medio del proprio portafoglio, come ci fa vedere il grafico.

Cosa pensano gli esperti dei ribassi

Oggi, la maggior parte degli investitori globali è preoccupata che un mercato ribassista colpisca ancora i mercati.

Investitori famosi di lunga data vedono, invece, nelle correzioni di mercato opportunità rare.

I mercati ribassisti possono presentare occasioni per gli investitori, grazie a prezzi inefficienti e alla paura del mercato. Andando oltre, prendiamo esempio da alcuni grandi investitori che hanno fatto investimenti chiave durante le flessioni del mercato, tra cui:

- Warren Buffett: settore automobilistico durante la crisi finanziaria globale del 2008

- Shelby Davis: settore finanziario durante la crisi finanziaria asiatica del 1997

- Peter Bernstein: Oro durante l'incidente della Dot-Com del 2000

In questa infografica di New York Life Investments , ci vengono mostrate quattro citazioni sulle opportunità del mercato ribassista e i dati prodotti dalle loro intuizione.

Come gli esperti pensano alle opportunità del mercato ribassista

Di fronte alle sfide di un mercato ribassista, come rispondono gli Esperti?

1. "Sia che si parli di calze o azioni, mi piace acquistare merce di qualità quando è svalutata".

— Warren Buffett, CEO di Berkshire Hathaway

Proprio come un affare sui calzini può essere un'opportunità per gli acquirenti, un affare sulle azioni è un'opportunità per un potenziale rialzo. In effetti, l'indice S&P 500 ha registrato guadagni a due cifre l' 85% delle volte dopo un sentimento estremamente pessimista dal 1987.

Il pessimismo degli investitori può essere misurato da uno "spread rialzista". Ciò si basa su un'indagine AAII che misura le aspettative degli investitori per il mercato nei prossimi sei mesi. Viene calcolato prendendo la percentuale di investitori che sono "rialzisti" sul mercato meno quelli che sono "ribassisti".

Ad esempio, nella settimana del 29 aprile 2022:

- Rialzista: 16,4%

- Ribassista: 59,4%

- Spread Bull-Bear: – 43

Ecco come si è comportato l'indice S&P 500 dopo periodi di estremo pessimismo degli investitori:

| Data | Spread Bull-Bear | Rendimento a 12 mesi dell'indice S&P 500 |

|---|---|---|

| 19/10/1990 | -54 | 26% |

| 3/6/2009 | -51 | 67% |

| 10/5/1990 | -44 | 22% |

| 21/09/1990 | -43 | 25% |

| 16/11/1990 | -43 | 21% |

| 29/04/2022 | -43 | ? |

| 17/08/1990 | -41 | 18% |

| 11/01/2008 | -39 | -36% |

| 14/03/2008 | -39 | -41% |

| 31/08/1990 | -38 | 23% |

Come mostra la tabella sopra, il pessimismo degli investitori è ai massimi degli ultimi 20 anni .

Invece di pensare a quanto sta andando male il mercato, gli investitori potrebbero fare meglio a pensare che il mercato sia significativamente meno costoso.

2. "La storia fornisce informazioni cruciali riguardo alle crisi di mercato: sono inevitabili, dolorose e, in definitiva, superabili".

— Shelby Davis, fondatrice di Shelby Cullom Davis & Company

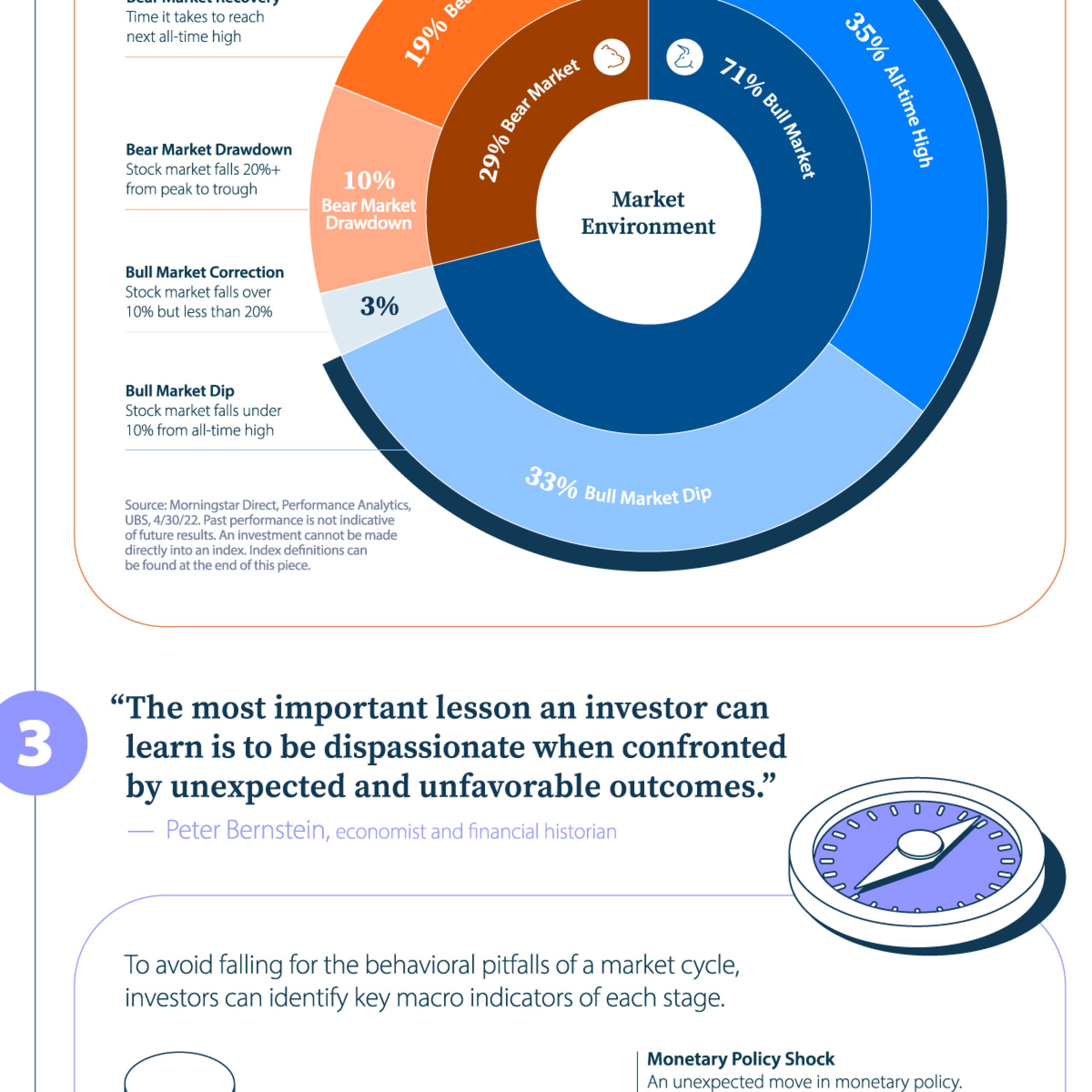

Fanno male i mercati ribassisti. Il lato positivo è che rappresentano solo il 29% dell'ambiente di mercato, con i mercati rialzisti che fanno la parte del leone (71%). Inoltre, le azioni hanno trascorso la stragrande maggioranza del tempo ai massimi storici o quasi.

| Ambiente di mercato | Descrizione | % di tempo nell'ambiente di mercato |

|---|---|---|

| Il massimo di tutti i tempi | Il mercato azionario raggiunge il massimo storico | 35% |

| Calo del mercato rialzista | Il mercato azionario scende sotto il 10% dal massimo storico | 33% |

| Correzione del mercato rialzista | Il mercato azionario scende di oltre il 10% ma meno del 20% dal massimo storico | 3% |

| Ribasso del mercato ribassista | Il mercato azionario scende di oltre il 20% dal picco al minimo | 10% |

| Recupero del mercato ribassista | Tempo necessario per raggiungere il prossimo massimo storico | 19% |

Fonte: Morningstar Direct, PerformanceAnalytics, UBS 30.4.2022. Basato sui rendimenti mensili del 1945.

Nel complesso, le azioni hanno speso circa i due terzi del tempo ai massimi storici o quasi.

3. "La lezione più importante che un investitore può imparare è essere spassionato di fronte a risultati inaspettati e sfavorevoli".

— Peter Bernstein, economista e storico finanziario

Per evitare di cadere in comportamenti sbagliati durante un ciclo di mercato, gli investitori possono identificare gli indicatori macro chiave di ogni fase. Di seguito, alcuni indicatori economici e come si associano a ciascun tipo di ciclo di mercato.

| Ciclo di mercato | Shock di politica monetaria* | Sentimento del consumatore | Occupazione | I saldi | Indice dei responsabili degli acquisti (PMI) |

|---|---|---|---|---|---|

| Toro | Positivo | Positivo | Positivo | Altamente positivo | Altamente positivo |

| Correzione | Positivo | Negativo | Positivo | Negativo | Negativo |

| Orso | Positivo | Altamente negativo |

Altamente negativo | Altamente negativo | Altamente negativo |

| Rimbalzo | Altamente negativo |

Positivo | Negativo | Negativo | Negativo |

Fonte: Goulding, L. et al., maggio 2022. *Rappresenta una mossa inaspettata nella politica monetaria.

Come mostra la tabella sopra, i mercati ribassisti sono associati a un basso sentimento dei consumatori, alta disoccupazione, basse vendite aziendali e prestazioni manifatturiere deboli, con un numero elevato di shock macroeconomici.

4. “Un pessimista vede la difficoltà in ogni opportunità; un ottimista vede l'opportunità in ogni difficoltà.

— Winston Churchill, ex Primo Ministro della Gran Bretagna

Proprio come i mercati ribassisti possono alimentare l'incertezza degli investitori, l'aumento dei tassi di interesse può causare perturbazioni del mercato azionario. Tuttavia, dal 1954 l'indice S&P 500 ha restituito una media del 9,4% annuo durante i cicli di rialzo dei tassi della Fed.

| Ciclo di aumento dei tassi della Fed | Rendimento totale annualizzato dell'indice S&P 500 |

|---|---|

| agosto 1954 - ottobre 1957 | 14% |

| giugno 1958 - novembre 1959 | 24% |

| agosto 1961 - novembre 1966 | 7% |

| Agosto 1967 - Agosto 1969 | 4% |

| marzo 1972 - luglio 1974 | -9% |

| febbraio 1977 - giugno 1981 | 11% |

| marzo 1983 - agosto 1984 | 13% |

| gennaio 1987 - maggio 1989 | 16% |

| febbraio 1994 - febbraio 1995 | 4% |

| giugno 1999 - maggio 2000 | 10% |

| giugno 2004 - giugno 2006 | 8% |

| dicembre 2015 - dicembre 2018 | 8% |

Fonte: Morningstar, Haver Analytics, marzo 2022

Non solo, l'indice S&P 500 ha avuto rendimenti positivi 11 volte su 12 durante periodi di aumento dei tassi. Nonostante l'impatto a breve termine sul mercato, le azioni spesso resistono alla tempesta.

Trovare punti luminosi

In sintesi, è utile ricordare le seguenti caratteristiche storiche di un mercato ribassista:

- Pessimismo estremo

- Di breve durata

- Shock macroeconomici più elevati (occupazione, vendite, PMI)

Gli investitori possono trovare opportunità considerando un punto di vista contrarian e imparando dall'esperienza comprovata di investimenti leggendari fatti da chi è sul mercato da decenni e con risultati tangibili.

Cosa è successo a luglio sui mercati

Il mese appena concluso vede un sostanziale recupero dei principali listini occidentali, mentre rallentano quelli cinesi. Utili e dati americani, operatività banche centrali, guerra e gas i principali driver di luglio.

Partendo dalla guerra, sono stati due gli eventi principali che hanno segnato il conflitto nell’ultimo mese:

- l’accordo sul grano;

- lo stop delle forniture al gasdotto Nord Stream 1.

Nel primo caso, la firma è arrivata a Istanbul lo scorso 22 luglio. L’accordo è stato raggiunto con la spinta dell’Onu e con la Turchia come garante e mediatore, ed è stato anche il primo accordo tra Ucraina e Russia dall’inizio della guerra. Questo ha avuto riflessi anche su prezzi di grano duro e tenero, che hanno iniziato a ritracciare intorno a 859 e 791 dollari la tonnellata. E’ di questi giorni l’ufficialità della prima nave cargo partita dai porti.

Il secondo evento cardine riguarda il gas, con la Russia che ha chiuso per 14 giorni il gasdotto Nord Stream, ufficialmente per lavori di manutenzione. Il 21 di luglio, data indicata come fine dei lavori, le forniture di gas sono riprese, ma a ritmo ridotto (inizialmente al 40% della capacità, poi al 20%). Le vicissitudini legate a questo gasdotto, utilizzato dalla Russia come leva per ottenere un alleggerimento delle sanzioni, incidono inevitabilmente sul prezzo del gas.

Lato inflazione, continua la galoppata in Europa come negli Stati Uniti. Nell’Eurozona è salita al livello record dell’8,9%, mentre negli States a giugno è arrivata al 9,1% annuale (cifra record dal 1981). A questo è seguita la risposta delle banche centrali.

La Bce ha alzato per la prima volta il costo del denaro da 11 anni, aumentando i tassi di uno 0,50 (contro le attese di un quarto di punto). L’Eurotower ha varato anche un nuovo strumento, chiamato Transmition protection instrument (TPI), per intervenire nel caso in cui le differenze di rendimento tra i titoli di Stato dell’Eurozona divergano troppo tra di loro durante il rialzo dei tassi. Ma – attenzione – lo Stato che ha emesso i titoli bersagliati deve avere i conti in ordine e disciplina nell’amministrare il proprio bilancio.

Negli Usa, Jerome Powell ha dato un altro giro di vite da 0,75 punti base, il secondo in due mesi. Le banche centrali aggressive hanno fatto aumentare il timore di recessione, con una revisione delle stime di crescita da parte dei principali istituti nazionali che hanno riguardato tutti i principali Paesi sviluppati del mondo.

Gli Stati Uniti, in particolare, dopo due trimestri consecutivi di crescita negativa hanno già imboccato la strada della recessione tecnica. Tornando agli utili: le trimestrali di luglio hanno restituito risultati in chiaroscuro. Se Facebook, Snapchat e Twitter hanno avuto risultati inferiori alle aspettative, Apple, Amazon e Tesla hanno tutte battuto le stime degli analisti.

I listini a Occidente hanno ripreso slancio sull’onda dell’idea che una recessione possa indurre Powell a rallentare i rialzi, per poi invertire la rotta nuovamente tranne l’Italia.

Secondo i dati Istat ha evidenziato una crescita dell’1% nel secondo trimestre (battendo tutte le stime) e ha un progresso acquisito nel 2022 (quello cioè che otterrebbe in caso di crescita zero nel terzo e quarto trimestre) del 3,4%.

Italia che, tra l’altro, ha vissuto una crisi di governo nel mese di luglio, con alcuni dei principali partiti che hanno tolto il sostegno al governo Draghi, di fatto costringendo il presidente del Consiglio a rassegnare le dimissioni. Ora rimarrà in carica per gli affari correnti, nuove elezioni indette per il 25 settembre.

Va ancora male la Cina, tra lockdown e crescita ben più bassa del solito, “appena” del 4,8% nel primo trimestre ma prevista in ulteriore rallentamento nel secondo a causa della severa politica governativa zero Covid.

Conclusioni

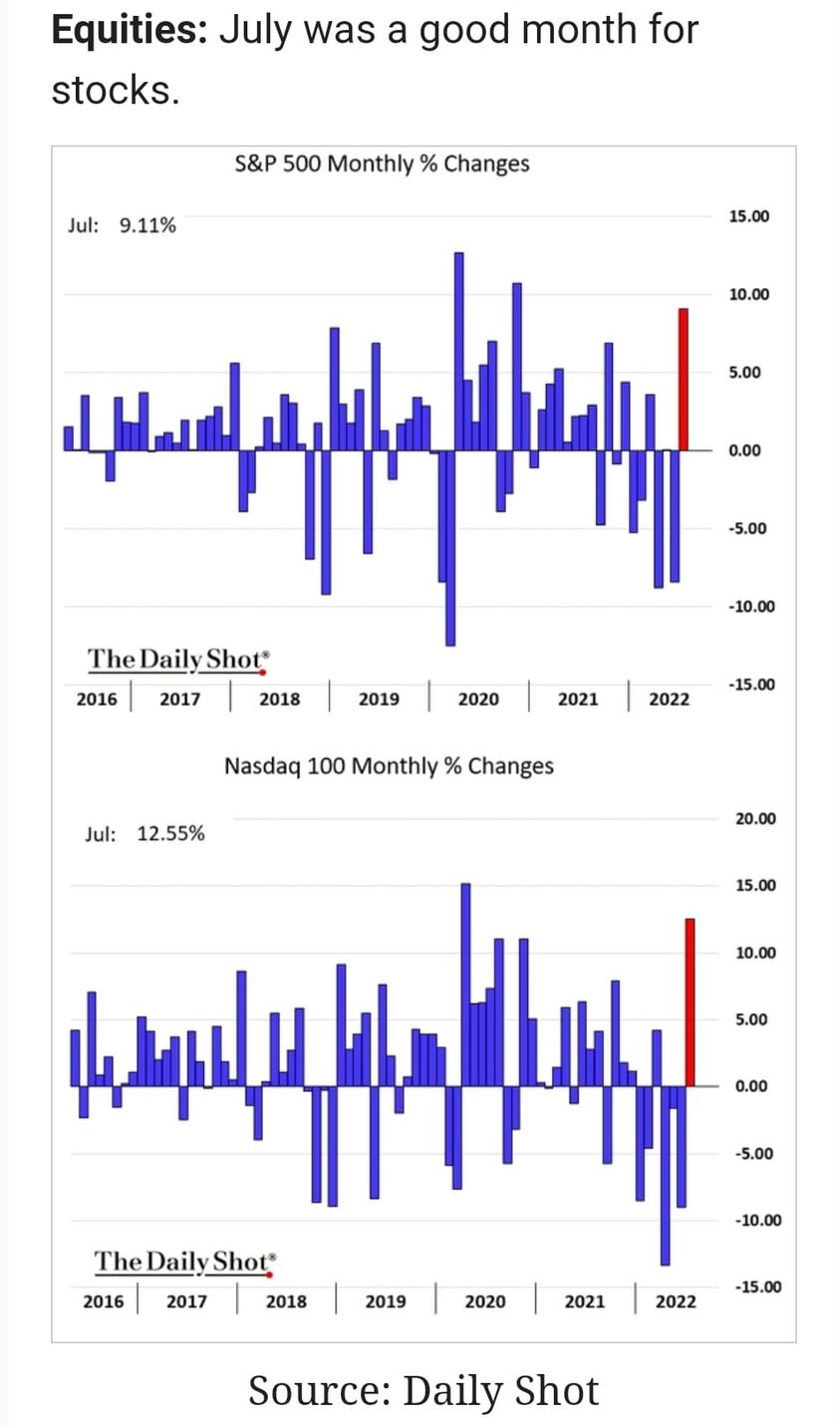

Luglio è stato un buon mese per l'azionario a stelle e strisce.

Il mese appena concluso si chiude con un rimbalzo sostanzioso sia per S&P500 che per il Nasdaq.

Il grafico ci mostra i rendimenti mensili dal 2016. E' evidente come in passato glj investitori abbiano passato più mesi con ritorni positivi ma anche che ci sono mesi impegnativi. Nella strada alla performance di buon piano finanziario la visione d'insieme fa la differenza.

A vista il grafico può dare l'idea che tra sali e scendi i rendimenti dal 2016 siano stati miseri ma non è così,, nonostante l'attuale mercato orso.

S&P500 dal 2016 ad oggi si è rivalutato di oltre il 100% mentre ha fatto meglio il Nasdaq sorpassando il 150%.

"Investire è semplice, ma non è facile."

Diventa difficile quando guardiamo il nostro piano finanziario in modo sbagliato, e distruttivo se prendiamo di conseguenza delle decisioni.

SFATIAMO QUALCHE MITO

???? ????? ??? ?? ??????? ?????? ?? ??', ?? ???????????? ??? ?????' ??? ?????.

Da inizio anno con -10% generalizzato su quasi tutti in mercati azionari globali (ed anche peggio) e con le obbligazioni in territori negativo (vero pericolo ad oggi) la paura è tornata ad aleggiare tra gli investitori.

A dire il vero, non dovrebbe fare molto paura, visto che nemmeno troppo tempo fa abbiamo vissuto il ribasso più forte e repentino della storia a Febbraio/Marzo 2020 ma tendiamo a dimenticare lasciando spazio alle emozioni del presente.

C'è anche da dire che in tempi come questi si può essere tentati di dire "mantieni la rotta" o " Continua a comprare ", e sono il primo a farlo, ma so che è più facile a dirsi che a farsi.

Razionalmente, però, c'è da dire anche che:

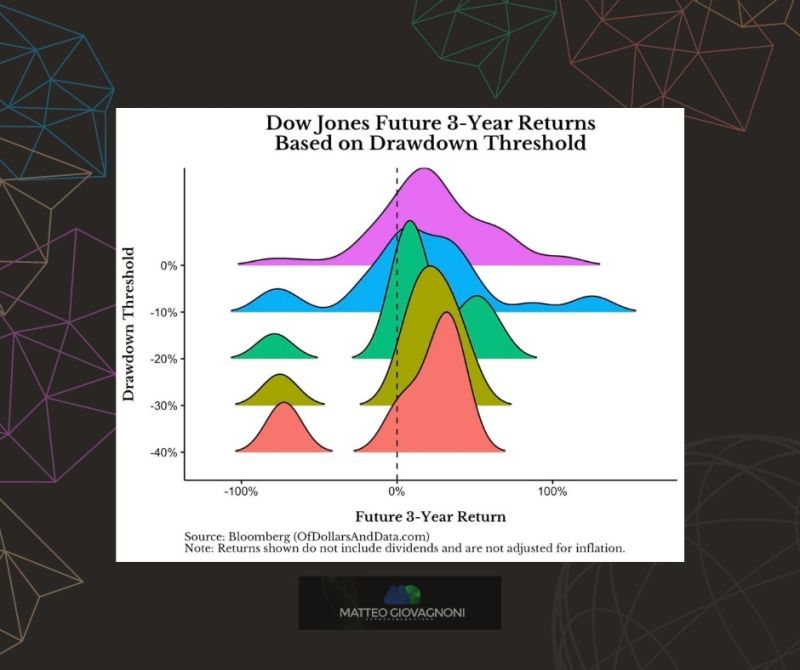

???? ?????? ??????? ?? ???????, ??? ???????????, ?????? ??? ?? ??????? ????????? ??? ??????? ??????.

Il grafico prende in esame vari ribassi dell'indice DowJones dal 1915 e percentuale di ritorno positivo nei successivi 3 anni.

Come puoi vedere, i rendimenti a 3 anni tendono ad essere positivi indipendentemente dall'entità del calo iniziale del mercato. Ancora più importante, questi rendimenti tendono ad essere più positivi a seguito di cali di mercato più ampi .

L'unica eccezione, rappresentata dalla "gobbe" a sinistra dello zero, è stata la Grande Depressione dove le cose non andarono bene nel breve-medio termine (3 anni). Ma perchè dovresti investire in azionario nel medio termine? Prenderesti solo più rischi.

Possiamo dire quindi che la maggior parte degli investitori pensa a questi cali nel modo sbagliato?

Direi proprio di si, in primo luogo perchè nel breve-medio termine anche i peggiori ribassi si trasformano in rendimenti maggiori e anche se dovessimo trovarci in una nuova grande depressione (eventi che succedono 1 volta in un secolo) ragionare nel LUNGO PERIODO resta il naturale salva-investimento.

Ricorda sono due i maggiori pericoli per i tuoi investimenti e che devi evitare:

1) l'eccessiva emotività (paura ed avidità sono gli estremi)

2) porti le domande sbagliate.

Sfatiamo qualche mito

Il rischio è quantificabile

Uno degli argomenti che spesso affronto con colleghi e clienti è l'esasperazione nell'affidarsi ad equazioni matematiche per definire il rischio.

Benchmark, rendimenti aggiustati per il rischio (frontiera efficiente) e profili di rischio possono sicuramente aiutare gli investitori a darsi dei parametri di riferimento per prendere delle decisioni nel presente ma anche per gestire la volatilità del portafoglio nella sua vita futura.

Ma ATTENZIONE!

“Il rischio deriva dal non sapere cosa stai facendo”

Come disse una volta Warren Buffett, se ti siedi su queste certezze rischi di perdere di vista quella piccola percentuale di RISCHIO non calcolabile e che può spiazzarti.

Lo stesso Carl Richards scrisse: “Il rischio è ciò che rimane quando hai pensato a tutto”.

Spesso si parla di intervalli di confidenza nelle simulazioni statistiche, e queste variano tra il 90 e 99% di affidabilità. Tradotto, NESSUN METODO HA SICUREZZA AL 100%.

Quindi penso sia necessario affidarsi a sistemi quantitativi come questi a patto che siano affiancati da una forte componente qualitativa nell'investire che essenzialmente riassumerei nelle 2 domande dell'immagine:

- SONO SULLA BUONA STRADA PER RAGGIUNGERTI PER I MIEI OBIETTIVI FINANZIARI?

- COME POSSO RIDURRE AL MINIMO LA PROBABILITA’ DI NON RAGGIUNGERLI?

Farsi queste due giuste domande e conoscere saldamente le risposte ti permetteranno di gestire anche il rischio non quantificabile.

Italiani risparmiatori e poi...

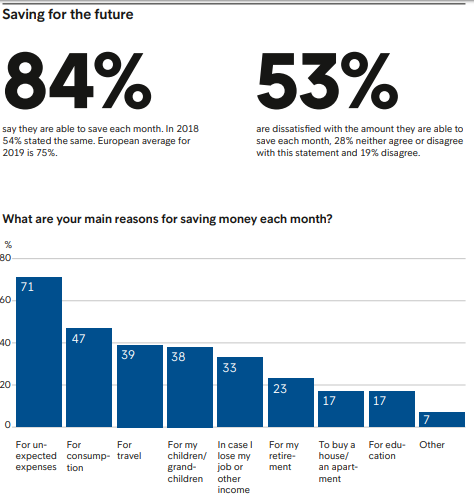

Secondo la recente indagine European Consumer Payment Report 2019 ( ECPR 2019 ) gli Italiani si confermano tra i migliori risparmiatori in Europa.

Di fatti, quante volte abbiamo sentito dire che "Gli Italiani sono un popolo di risparmiatori!"

I dati dell'ECPR 2019 evidenziano che l’84% degli italiani riesce a mettere qualcosa da parte ogni mese, contro la media europea del 75%, e questo ci fà solo che onore.

La cultura del risparmio è uno dei pilastri del Belpaese e sicuramente il punto di partenza di ognuno per migliorare la propria situazione finanziaria ma da sola non basta.

Abbiamo un Ferrari, che tutto il mondo ci invidia, ma senza la giusta patente per guidarla visto il basso livello di educazione finanziaria del popolo italiano.

Essere risparmiatori è una indubbia virtù ma serve il salto di qualità allo step successivo, diventare INVESTITORI.

Il risparmio è lo strumento da utilizzare per raggiungere i propri obiettivi finanziari, il mattone per costruire le varie stanze della tua casa finanziaria.

La domanda che ogni risparmiatore dovrebbe farsi a questo punto è: RISPARMIO PER?

Avere una buona pensione, per il futuro dei propri figli, per avere una rendita ed altre ancora.

Le risposte a questa domanda sono l'inizio della vita da investitore.

Italiani ed investimenti

Un rapporto complicato ma necessario per il futuro di tutti

Che ce ne rendiamo conto o meno, spesso gli italiani sono i primi a farsi lo sgambetto verso la strada di un futuro finanziario sereno e fruttuoso.

Parlando e conoscendo tanta gente ogni giorno è questa l'idea che ho maturato e che condivido sempre con risparmiatori miei clienti e non.

- "Ma cosa sto risparmiando tanto a fare? Non avrò mai abbastanza soldi da parte."

- "Tanto, una pensione non ce l'avrò mai: è inutile iniziare a pensarci!"

- "C'è troppa scelta tra tutti questi strumenti: preferisco non scegliere, tanto sbaglierei comunque".

Quante volte hai mai permesso che uno di questi pensieri ti bloccasse nell'azione?

Ti sarai reso conto, visto che leggendolo nero su bianco è più semplice capirlo, che tutti questi pensieri contengono parecchi paradossi.

La scienza che studia tali meccanismi mentali è la finanza comportamentale. Questa ci ha provato che siamo tutt'altro che razionali, quando si parla di soldi: è un campo pieno di paure e in cui l'emotività fa spesso da padrona.

Se anche tu hai pensato almeno una volta una delle frasi di sopra, e spesso ti giri e rigiri nel letto senza prendere sonno, preso dalla paura al pensiero del tuo futuro finanziario, allora continua a leggere, perché sei in buona compagnia e potresti trovare qualche consiglio per sbloccarti.

Soldi e lavoro

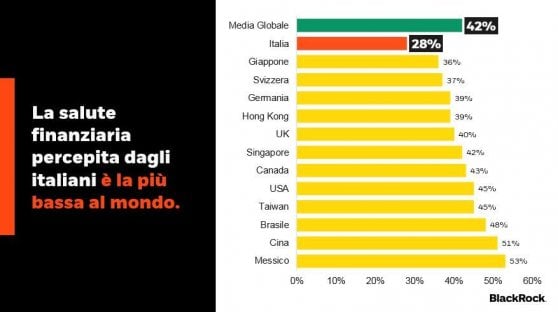

La casa d'investimento BlackRock ha condotto un'indagine, prendendo come campione più di 27.000 investitori in 13 paesi; in Italia ci sono stati circa 2.000 intervistati, che hanno rivelato parecchie cose scomode del nostro Bel paese.

Dai dati è infatti emerso che la nostra salute finanziaria percepita è la più bassa al mondo: è una delle voci che vanno a comporre il nostro stato generale di benessere, e purtroppo le preoccupazioni riportate riguardo a "soldi e lavoro" getterebbero molti nel panico.

Allo stesso tempo, non faremmo un granché per cambiare questa situazione.

Ed è qui il grosso paragone dell'italiano: consapevole, frustrato ma non voglioso di cambiare la sua condizione.

Quindi cosa fare per disinnescare questo meccanismo subdolo?

L'unica cosa è tornare all'oggettività: prova a sederti di fronte ai tuoi numeri, alle entrate e alle spese. Dove puoi migliorare/razionalizzare le risorse? Il problema è che hai davvero poche entrate (allora pensa a come rimpinguarle o se cercare un altro lavoro), oppure potresti partire dal rivedere le tue spese?

Insomma, mettiti davanti un foglio e scrivi, solo mettendo su carta riuscirai a non fornire più alibi alla tua emotività.

Pianificazione, questa sconosciuta

Secondo i dati, noi italiani abbiamo la consapevolezza di dover pianificare per tempo per il nostro futuro, iniziando ad accantonare soldi per la pensione e per gli imprevisti. L'articolo riporta infatti che:

- il 69% degli intervistati è consapevole di dover mettere da parte soldi dal proprio stipendio;

- 2/3 di questi sanno che bisogna farsi trovare pronti per gli imprevisti;

- nonostante questo, solo il 43% ha iniziato effettivamente a mettere soldi da parte per la pensione!

Mettiti in testa una cosa: Siamo condannati a dover risparmiare

Ormai facilmente chiunque può farsi una idea delle cifre che dovremmo accantonare, è facile farsi prendere dal panico vedendo " IL QUANTO". Il paradosso è che si finisce per accantonare anche il pensiero, e stop! Inizia da oggi a mettere da parte, arrivando a poco a poco ad una cifra sempre più significativa, non appena le tue entrate te lo permetteranno.

Risparmiatori ma non investitori

Sembra che noi italiani siamo ancora, come si dice da sempre, un popolo di risparmiatori, e che ne siamo anche consapevoli: il 78% degli intervistati si considera tale, contro un 69% della media globale.

E allora, cosa c'è che non va? Un primo punto è il pensare ad un orizzonte temporale di breve termine, come abbiamo visto prima, ed un secondo è il fatto di rischiare assai poco: non siamo di certo un popolo di grandi investitori (un 47% lo fa, in media), e questo accade per PAURA.

L'incertezza da sempre spaventa l'uomo soprattutto se si parla di soldi. L'unico modo per sconfiggerla è prendere coscienza ma soprattutto consapevolezza.

Inizia ad investire a piccoli passi, con piccole cifre, informandoti e valutando al meglio, coltivando la tua educazione finanziaria, piuttosto che non iniziare proprio, rimandando tutto in un futuro indefinito.

Meno scelta c'è e meglio è

Addirittura il 77% degli intervistati vorrebbe avere di fronte a sé una scelta più ristretta di strumenti finanziari.

La nostra è infatti un'epoca dominata dal paradosso della scelta: in tutti i campi, siamo sottoposti ad una marea di sollecitazioni tra possibilità diverse, e questo può dare una vertigine che spinge all'immobilismo.

Vuoi uscirne? Vuoi dare un senso alla tua vita da risparmiatore?

se stai leggendo questo articolo è per questo, quindi dedica parte delle tue energie cercando informazioni e studiando per avere una base, poi affidati a chi si occupa di pianificazione finanziaria per farti da guida.

Quanto dovresti risparmiare per ogni fascia d'età?

L'ingresso nel mondo lavorativo slitta sempre più in avanti per i giovani di oggi, ed al contempo anche la possibilità di iniziare a risparmiare. Vediamo quanto è il risparmio ideale per ogni fascia di età.

Statisticamente, gli italiani NON sono grandi risparmiatori: questo è dovuto alla scarsa considerazione che diamo oggi al futuro, al fatto di non avere una visione a lungo termine.

Tutta colpa del "presentismo", per cui ci ostineremmo a tenere in considerazione solo il presente. Su un campione di 1.500 investitori di diverse fasce d'età, è emerso:

- 2 persone su 10, associano il futuro ad un periodo inferiore ad 1 anno;

- 6 su 10, non lo considerano oltre i 5 anni;

- solo 1 persona su 10 del campione, interpreta il futuro come un periodo più lungo di 10 anni.

Questi dati non servono a farti sentire in colpa se rientri in questo campione, ma a farti rivalutare la tua situazione il prima possibile, prima che sia troppo tardi: è importante che inizi a risparmiare ciò che puoi, anche piccole somme, non appena ne hai la possibilità.

Prima cominci ad accumulare e mettere da parte i tuoi soldi, prima riuscirai a costruire un "cuscinetto" che ti riparerà da qualunque possibile imprevisto futuro.

Per stimolare l'idea di diventare risparmiatore, ho provato a calcolare quanto dovresti aver risparmiato in certe fasce d'età, ed evitare di rientrare nello stereotipo del cattivo risparmiatore.

Quanto dovresti avere da parte a 20 anni

Siamo all'inizio del tuo cammino da risparmiatore: potresti aver appena iniziato a lavorare o essere ancora all'università, in attesa di laurearti.

Nessuno si aspetta che tu abbia già accumulato un gran patrimonio, a questa età; è però importante che tu abbia iniziato a familiarizzare con il concetto di risparmio, sia per avere un cuscinetto finanziario per gli imprevisti, sia per la tua pensione.

La cosa bella dell'interesse composto è che prima inizi a risparmiare e investire, più i tuoi soldi lieviteranno prima della pensione. Inizia mettendo da parte un po' per volta, anche piccole cifre: automatizza le tue tranches di risparmio, inizia con ciò che puoi permetterti e fai crescere l'importo nel corso del tempo.

Chi inizia è a metà dell'opera, ma devi iniziare!

Quanto dovresti avere da parte a 30 anni

Qui, i pareri sono discordanti: potrebbe capitare di sentirti dire che dovresti aver messo da parte un importo equivalente alla metà o al totale di un tuo stipendio annuale (questo significa che, se guadagni 20.000 euro all'anno, dovresti avere da parte tra i 10.000 ed i 20.000 euro).

Se non ti ci ritrovi affatto, ma vorresti comunque capovolgere la tua situazione finanziaria attuale, allora inizia fissarti da subito obiettivi per i tuoi risparmi, da raggiungere alla grande con l'energia dei 30 anni.

Quanto dovresti avere da parte a 40 anni

Lo stipendio medio di un quarantenne con lavoro impiegatizio, si aggira intorno ai 30.000 euro all'anno: la regola, se hai raggiunto i quarant'anni, è che dovresti aver messo da parte un importo pari a tre volte il tuo stipendio annuale.

Questi dati ti preoccupano? Sappi che non sei solo. Cogli però l'occasione per riflettere sul fatto che non è mai troppo tardi per iniziare ad investire i tuoi soldi, e far crescere il tuo capitale iniziale nel corso del tempo.

Quanto dovresti avere da parte a 50 anni

A cinquant'anni dovresti aver risparmiato un importo pari a quattro volte il tuo stipendio annuale.

In realtà, l'importo è più alto se penso alla pensione e a quanto dovresti aver messo da parte per una vecchiaia serena: non lo dico per spaventarti, ma per darti una stima su cui basarti - visto che sei ancora in tempo!

E adesso?

Ricorda che questi numeri sono soltanto linee guida. Se non riflettono la tua attuale situazione, non farti prendere dal panico! Ogni caso è diverso e ognuno di noi ha le proprie abitudini quotidiane e le proprie esigenze dal punto di vista finanziario.

Ciò che devi tenere a mente, invece, è che dovresti iniziare a risparmiare il prima possibile (idealmente tra il 10% ed il 15% delle tue entrate annuali), così come dovresti iniziare ad investire quei risparmi attraverso opzioni d'investimento ben ponderate.

La chiave è, come avrai capito, il tempo: più i tuoi soldi ne hanno davanti per crescere, più sarà il rendimento potenziale sul tuo capitale.