Consulenza a tutto tondo

In tempi di incertezza, i risparmiatori italiani sono sempre più interessati ad una “consulenza a tutto tondo”. Tendono a coinvolgere i consulenti nella gestione non solo degli investimenti finanziari, ma di tutto il patrimonio familiare: protezione del “capitale umano”, situazione previdenziale, valutazione degli immobili e la pianificazione successoria.

La complessità del mondo finanziario e la mutevolezza del contesto economico sta aumentando progressivamente il numero delle famiglie italiane che si rivolgono alla figura del consulente finanziario.

Una professione che si sta sempre più spingendo verso un servizio consulenziale di qualità elevata e con soluzioni "taylor made" in base alle esigenze del risparmiatore.

Molto interessante a riguardo è lo studio fatto da SWG in collaborazione con CNP Partners (società del Gruppo CNP Assurances) che evidenzia come su un campione di intervistati il 50% si rivolge ad un consulente finanziario per la gestione dell'intero patrimonio familiare.

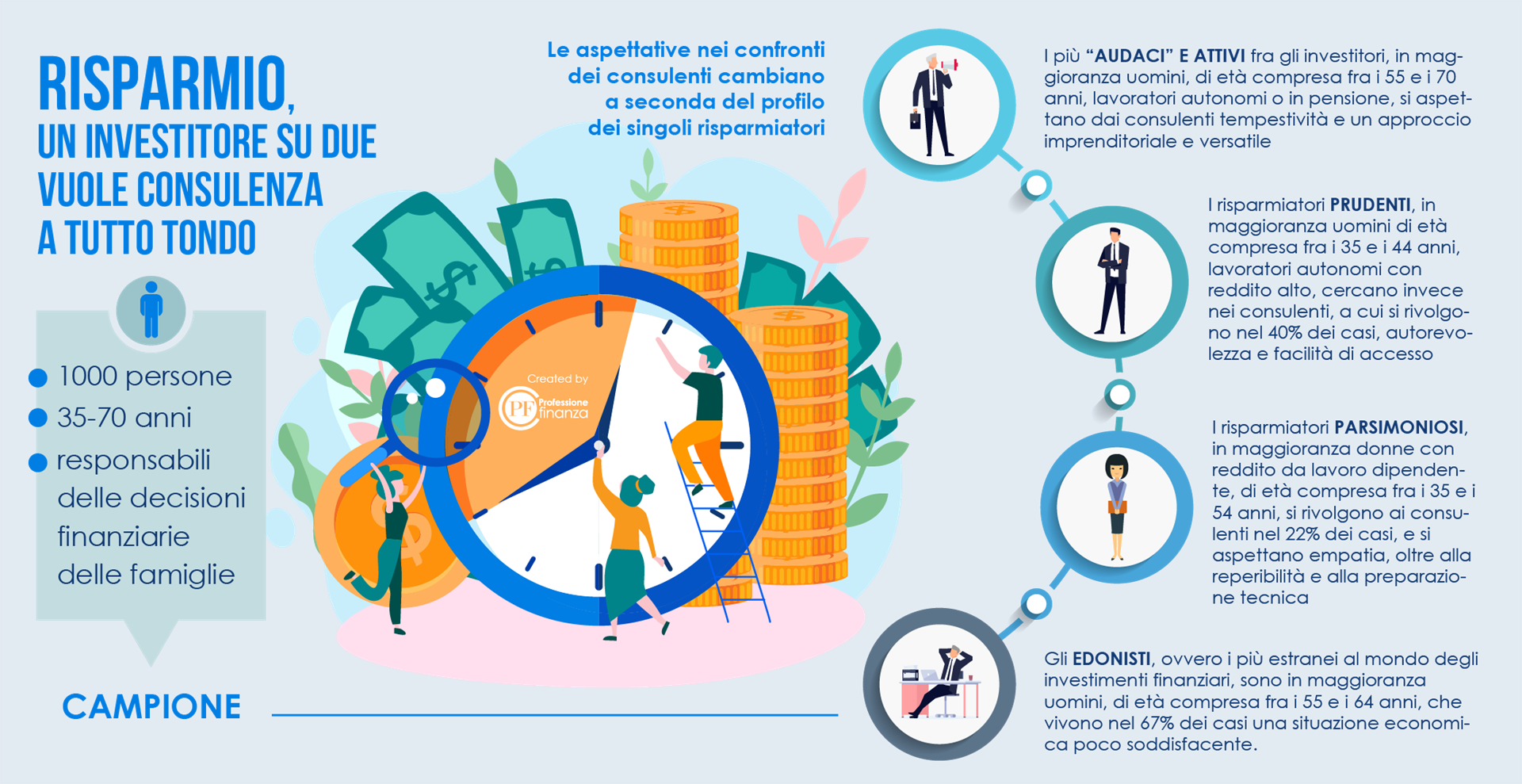

I risparmiatori italiani e le loro aspettative nel rapporto con i consulenti finanziari

Naturalmente le aspettative nei confronti dei consulenti cambiano a seconda del profilo dei singoli risparmiatori:

• I più “audaci” e attivi fra gli investitori, in maggioranza uomini, di età compresa fra i 55 e i 70 anni, lavoratori autonomi o in pensione, si aspettano dai consulenti tempestività e un approccio imprenditoriale e versatile. Si tratta di investitori con un profilo di rischio più elevato, orientati prioritariamente verso investimenti che si apprezzino nel tempo (nel 42% dei casi), secondariamente verso la protezione il capitale (29%). Monitorano il loro portafoglio d’investimento con grande frequenza, in media 2,5 volte a settimana. Sono fra gli investitori più interessati ad una consulenza “a 360° gradi” da parte dei consulenti: nel 55% dei casi per la scelta delle coperture assicurative personali e per la famiglia, nel 54% per l’analisi della situazione previdenziale, nel 43% per l’analisi del patrimonio immobiliare e nel 38% dei casi per la pianificazione successoria.

• I risparmiatori prudenti, in maggioranza uomini di età compresa fra i 35 e i 44 anni, lavoratori autonomi con reddito alto, cercano invece nei consulenti, a cui si rivolgono nel 40% dei casi, autorevolezza e facilità di accesso. Si tratta di investitori più “conservativi”, che nel 61% dei casi puntano a proteggere il capitale, mentre nel 25% puntano ad incrementarlo nel tempo. Monitorano l’andamento dei loro investimenti 1,3 volte a settimana. È interessante notare che il 23% di loro segnala che le scelte di investimento sono influenzate anche dalla “comprensibilità” dei prodotti. Uno su due, secondo lo studio, si rivolge al suo consulente anche per la scelta delle polizze a protezione della persona, mentre il 32% apprezza il supporto nella valutazione deli immobili e il 24% per la pianificazione della successione.

• I risparmiatori parsimoniosi, in maggioranza donne con reddito da lavoro dipendente, di età compresa fra i 35 e i 54 anni, si rivolgono ai consulenti nel 22% dei casi, e si aspettano empatia, oltre alla reperibilità e alla preparazione tecnica. Per quanto riguarda gli obiettivi d’investimento, nel 56% dei casi sono interessati a proteggere il capitale, mentre il 33% punta ad una crescita di valore nel tempo. La comprensibilità dei prodotti è un tema sollevato dal 27% degli intervistati. Il 53% di questi risparmiatori è propenso a coinvolgere i consulenti nella scelta delle coperture a protezione del capitale umano, il 45% nell’analisi della situazione previdenziale e il 30% rispettivamente nella valutazione degli immobili di proprietà e della successione.

.

• Gli edonisti, ovvero i più estranei al mondo degli investimenti finanziari, sono in maggioranza uomini, di età compresa fra i 55 e i 64 anni, che vivono nel 67% dei casi una situazione economica poco soddisfacente. Si rivolgono ai consulenti finanziari solo nell’11% dei casi, in cerca di un supporto esperto, soprattutto per proteggere il capitale (48% dei casi). La complessità dei prodotti finanziari è per loro un tema di particolare rilevanza, evidenziato da circa il 30% degli intervistati. Si tratta anche dei risparmiatori più interessati ad un supporto consulenziale “allargato”: dalla scelta di coperture assicurative in linea con i loro bisogni (58%), alla valutazione della situazione previdenziale (54%), alla pianificazione successoria (41%), alla valutazione degli immobili (29%).

Insomma c'è sempre più richiesta di consulenza finanziaria, ma soprattutto di qualità e polivalenza nei servizi proposti. Ecco perché

dedico molto del mio tempo alla formazione ed all'aggiornamento quotidiano, allargando più possibile le collaborazioni con professionisti di qualità e complementari alla mia attività. Tutto mettendo a disposizione dei miei clienti e non ogni canale possibile di contatto con me perché anche tutto questo significa "fare" CONSULENZA FINANZIARIA OGGI.

Finanza e #10YearsChallenge

Impazza ormai l'hashtag in tutto il mondo e si poteva non farlo entrare negli investimenti? Chiaramente no.

Tanti mi chiedono quanto avrebbero oggi avendo investito 10 anni fà.

Ed allora fantastichiamo un pò oggi.

#MGFinancialAdvisor

Siamo nel 2009 ed immaginiamo di avere 100.000€.

Sono una parte del nostro patrimonio e la vogliamo dedicare alla costruzione di un portafoglio seguendo queste direttive:

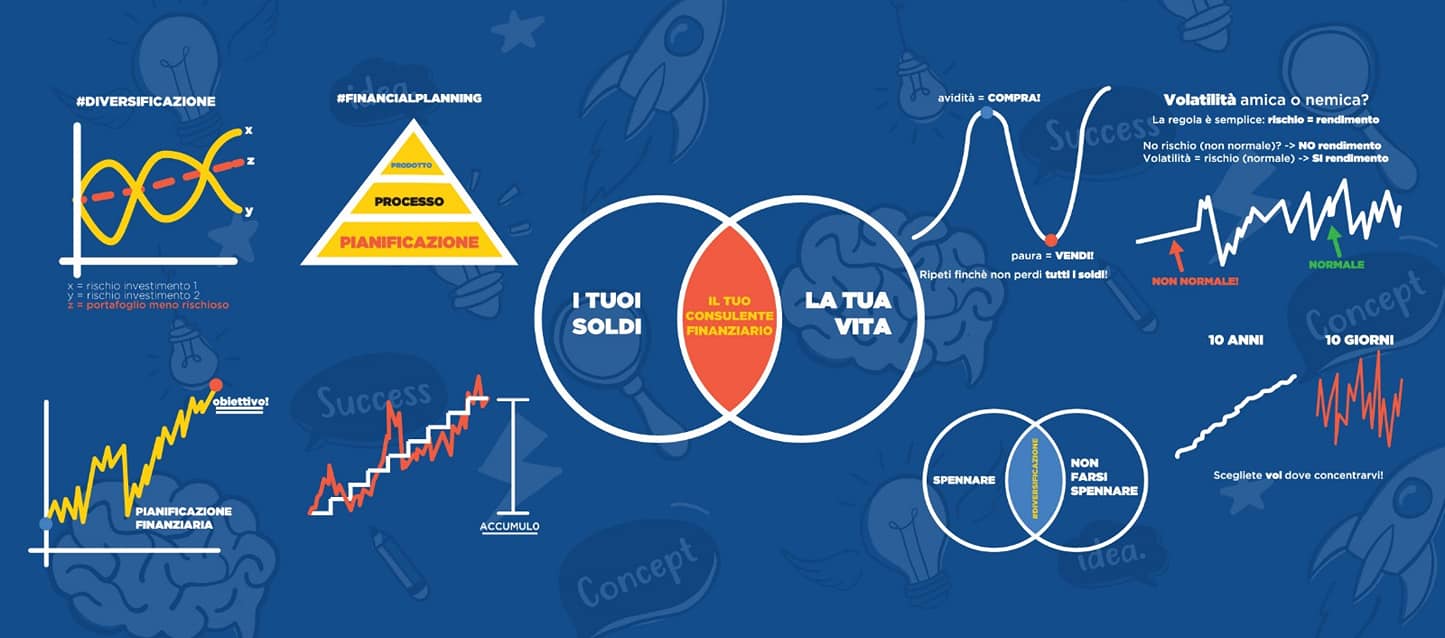

DIVERSIFICAZIONE

Utilizzando indici azionari globali;

EFFICIENZA

Prendo strumenti a replica fisica

TEMPO

Almeno 10 anni visto che parliamo di azioni.

Monitoriamo il tutto costantemente e senza fare versamenti aggiuntivi ma semplicemente reinvestendo i dividendi ( cosa non da poco fidatevi) oggi avremo:

343.380 euro

Non è follia ma la realtà, questo dicono i numeri e la ricetta del successo è sempre la stessa:

• DIVERSIFICAZIONE;

• INTERESSE COMPOSTO;

• PIANIFICAZIONE e MONITORAGGIO.

Scopriamo insieme il Cash King

Partite le montagne russe sui mercati, ed appurato che il 2018 sarà il peggior anno degli ultimi 10 con un rosso generalizzato ecco sbucare come i funghi gli amanti del:

"Tengo tutto sul conto!".

Il Sole24Ore se ne esce con l'articolo intitolato:

"Avete lasciato i soldi sul conto corrente? È stata la scelta migliore"

per poi ammettere scorrendo tra le righe che :

"Si tratta di un fatto anomalo. Era infatti dal 1994 che la liquidità non garantiva rendimenti migliori di bond e azioni mentre bisogna riavvolgere il nastro fino al 1969 per trovare un’annata in cui bond e azioni hanno registrato rendimenti negativi a fronte di un saldo positivo dei fondi monetari."

Il Sole 24 Ore

Titoli del genere danno il via ai più grandi errori emotivi che può fare un investitore e pure qualche consulente. Vendono azionario (in perdita), per stare liquidi.

? IL CONTRARIO DI CIO CHE VA FATTO?

L'errore di fondo sta nel non contestualizzare la liquidità in ottica di pianificazione finanziaria. Tanti consulenti e risparmiatori investendo:

? Non investono per obiettivi di investimento;

? Non dividono il proprio patrimonio in comparti di investimento diversi ma parte di una macro strategia;

? Non adottano una strategia "SALVAGENTE" considerando la liquidità come parte fondamentale.

È giusto avere liquidità sul conto (rimo salvagente ) e magari una soluzione per gli imprevisti. Se non l'avete nascono i problemi, e se posso cambiate consulente.

I soldi dedicati al breve termine, quelli che vi permettono di stare sereni, di dormire tranquilli durante un imprevisto o uno shock finanziario devono essere liquidi.

Non c'è scappatoia, funziona così.

▶️ Rompi l'auto, hai la liquidità pronta

▶️ Perdi il lavoro, hai la liquidità per sopravvivere più mesi

▶️ Il mercato va fortemente al ribasso, hai la liquidità per mediare gli investimenti.

Ma la devi avere prima, non in corsa, disinvestendo.

Ecco la differenza tra improvvisarsi investitori ed investire pianificando.

PIANIFICAZIONE FINANZIARIA significa:

?Avere una strategia da anni

? conoscere il proprio patrimonio

?essere consapevoli di ogni "cassetto" che lo compone.

Senza un piano l'insicurezza prende il sopravvento, l'incertezza non viene compresa e capita facendo uscire la PAURA.

5 regole per risparmiare nel 2019!

Manca ormai un mese per la fine dell'anno ed l'inizio di quello nuovo.

Il 2019 sarà un anno pieno di eventi economici e politici in scala mondiale:

? Elezioni europee;

? Cambio presidenza della BCE;

? Fine degli aiuti dalle banche centrali mondiali all'economia.

Quindi come si dovrà investire nel 2019?

È certo che nessuno sa cosa accadrà ma di sicuro ci sono 5 semplici regole buone per ogni stagione:

1) DIVERSIFICA I TUOI INVESTIMENTI

Utilizza strumenti che non concentrino il tuo investimento in uno o pochi titoli. Diversificare serve a distribuire il rischio ma soprattutto a ridurlo.

2) CREA UN FONDO DI EMERGENZA

Dedica parte del tuo patrimonio ad una soluzione a brevissimo termine e rischio minimo (anche liquidità) che ti permetta di gestire il famoso "imprevisto" lasciando fare il proprio corso ad ogni singolo investimento pianificato.

3) PIANIFICA PER OBBIETTIVI

Organizza il tuo patrimonio per obiettivi e orizzonti temporali adeguati è il primo passo per ridurre il rischio ed aumentare il successo del tuo investimento.

Una coerente costruzione di portafoglio farà il resto.

4) INVESTI GRADUALMENTE

Soprattutto in momenti economici come questi, con grossa volatilità ed incertezza è SBAGLIATO investire tutto e subito. Costruisci soluzioni utilizzando strumenti come il sempre verde PAC, piano di accumulo.

5) NON FARTI CONDIZIONARE DALLE NOTIZIE

I media vendono di più sulla paura e l'euforia piuttosto che sulla normalità.

Quindi non farti condizionare emotivamente ma tieni sempre un atteggiamento razionale verso i tuoi risparmi.

L'emotivita è la maggiore causa di fallimento di un investimento.

RICORDATI, i più rinomati investitori mondiali comprano quando tutti vendono per paura.

Tieni a mente queste regole e fidati vivrai i tuoi risparmi ogni anno in maniera serena.

La vita di Gino, un risparmiatore italiano!

Faccio il consulente finanziario da anni in tutta Italia ed il bello di fare questo lavoro è che si conoscono e si parla con tantissime persone più o meno differenti tra loro. Risparmiatori ed investitori di tutte le età ma spesso accomunati da ABITUDINI FINANZIARIE.

Oggi voglio provare con la malsana idea di raccontarvi la storia del risparmiatore Gino.

Oggi ha 49 anni, ma che risparmiatore è stato e sarà nella sua vita?

20 ANNI

Appasionato di calcio e profondo conoscitore di ogni squadra e campionato il suo primo investimento sono state le scommesse sportive. Tra Gazzetta dello Sport e centri di scommesse ha passato questa età facendosi una cultura pazzesca della materia convinto di far saltare il banco ogni settimana. Il lavoro è la sua ultima preoccupazione perché al momento la sua unica fonte di reddito sono i "regalini" di nonna Pina o la paghetta settimanale.

30 ANNI

Inizia un lavoro, essendo la prima occupazione e part time, non gli da molta soddisfazione economica MA... incontra il guru della sua vita: SERGIO MEGATRADER.

Abbonamento fatto, piattaforma scaricata: Gino inizia ad investire su Future, Forex, Materie Prime ogni tanto a leva pure seguendo la mail settimanale.

È gasatissimo, Sergio Megatrader ci ha guadagnato un sacco di soldi, ogni mese guadagna il 20%, facile facile..

Prima settimana: si dimentica impostare gli ordini e chiude perdendo.

Seconda settimana: ha un problema alla linea internet e non riesce ad immettere tutti gi ordini.

Terza settimana: matura che sta perdendo perché non ha il tempo giusto per fare trading e si gioca la settimana di ferie al lavoro, 8 ore al giorno di trading, 5 emicranie e zero euro sul conto.

Quarta settimana: Gino spacca il computer...perché è colpa del PC VERO?!

40 ANNI

Gino ormai lavora da qualche hanno, il contratto è passato full time ed indeterminato e riesce a mettere da parte un "gruzzoletto".

Non c'è niente di meglio del mattone!

Nonno Mario

Gino compra un rustico da 70.000 euro, contraendo un bel mutuo convinto di metterlo a posto, rivenderlo e farci un bel profitto così come ha fatto l'amico del suo amico che ci ha guadagnato un sacco di soldi. Lavori su lavori, il mercato immobiliare che non è quello degli anni 80/90 e GINO si trova costretto a venderlo: 50.000 euro è la migliore offerta che trova.

Il suo " investimento" ha perso il 30%.

50 ANNI

Gino, navigando qua e là per i social, scopre le criptovalute.

Rendimenti pazzeschi, idea futuristica e quell'alone di mistero che non guasta mai fanno si che sembri l'occasione piovuta dal cielo.

Clicca sul primo link che lo colpisce e scopre che se presente alcuni amici ha un guadagno in più.

"Siiii, diventerò ricco!!!"

Gino

è il pensiero che rimbomba nella testa di Gino, che investe quasi tutti i 50.000 euro della vendita del rustico. Compra qui, compra là qualcosina si guadagna ed ha sotto pure 10 amici a cui ha fatto conoscere la gallina dalle uova d'oro.

Poi arriva il 2018...

Oggi.

Tutto crolla e con un -70% Gino e i suoi 10 amici chiudono tutto e se la prendono in quel posto accusando il Sistema ed i Poteri Forti di aver voluto annientare le Cryptovalute.

60 ANNI

Gino riceve una telefonata dal dipendente della BCC (o le Poste) del paese che gli dice:

"Sig. Gino è nostro cliente da tantissimi anni, vorremmo che diventi nostro socio."

Dei 15 mila euro rimasti, ammaliato dal prestigio Gino decide di "investire" 10.000 euro in azioni ed obbligazioni della BCC di Pizzogualtiero. Nuove normative e cambiamenti portano ad una riorganizzazione della BCC che verrà inglobata in un gruppo più grande. Gino riceve una mail, dove viene invitato a passare nella nuova filiale per contrattare il valore dei vecchi titoli.

Valore delle azioni dimezzate e rendimento delle obbligazioni decurtato del 30%.

70 ANNI

Finalmente la pensione,quasi...

GINO si rende conto che prende una pensione dall'INPS misera.

Non vuole più investire quindi cercherà di accorparla con le cedole delle obbligazioni bancarie.

Insomma bene ma non benissimo.

Si lo so è un pò lungo come post ma sono sempre 50 anni di vita... scherzi a parte pensateci bene, quanti GINO conoscete? Ora non sarà esattamente per tutti così ma sono sicuro che lo sarà per tanti. Indipendentemente dalle scelte fatte esiste una cura univoca per evitare di incappare nella vita "alla Gino":

L' EDUCAZIONE FINANZIARIA

Interessati alla materia, leggi ma soprattutto fa solo ciò che comprendi.

È più semplice di quello che sembra fidati, ti basterebbe seguire le mie

9 REGOLE SALVA RISPARMIO!