Cosa (non) è successo a Febbraio?

NEWS DAL MONDO ED I MIEI LAZY PORTFOLIO

ECONOMIA E FINANZA

Il 2020 è iniziato al cardiopalma per gli investitori principalmente e ne sta ancora mettendo alla prova la tempra.

Ci eravamo lasciati alle spalle venti di guerra mondiale con il mese di Gennaio ma il mondo si è ritrovato a fare i conti con una "pseudo" pandemia.

Senza entrare in argomentazioni mediche che non mi competono vediamo cosa è successo sui mercati in maniera razionale in modo da poter gestire l'emotività, nemica numero uno di ogni investitore.

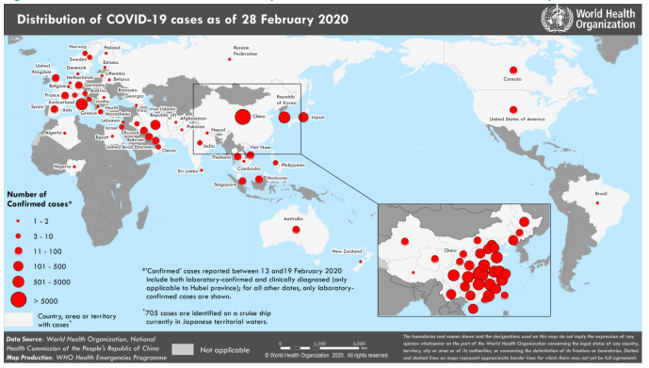

Da Gennaio ad oggi il Covid-19 a bussato alla porta di ogni Paese come era immaginabile e chissà se già da tempo era presente.

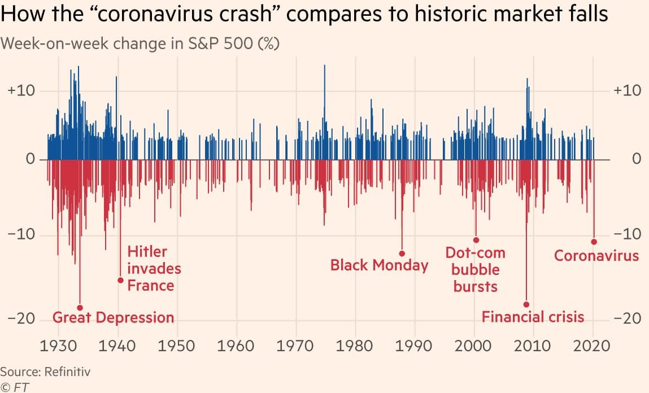

Inizialmente il mercato cinese era l'unico ad aver accusato il colpo con una giornata chiusa con un secco -7%, ma poi il sentiment si è diffuso a livello globale portando ad uno sfogo di panico che ha causato sui mercati la peggior settimana dal 2008 per rapidità e forza nella discesa.

Con sedute consecutive in calo la settimana dello S&p500 si è chiusa con quasi il -13% ma nel passato cosa è successo poi?

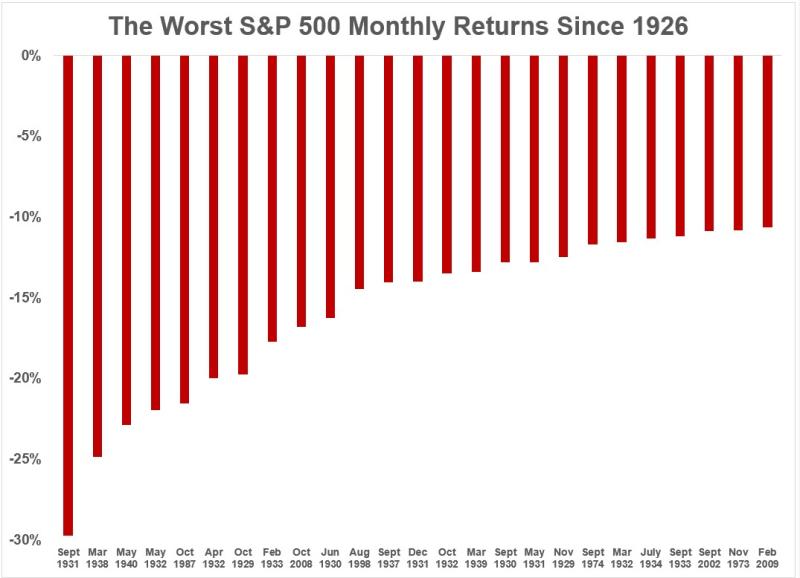

Il grafico a barre ROSSE indica i peggiori mesi dello S&p500.I peggiori rendimenti mensili variavano da -10,7% a febbraio 2009 a -29,7% a settembre 1931. Lo scorso mese non è stato poi così male insomma ?❗

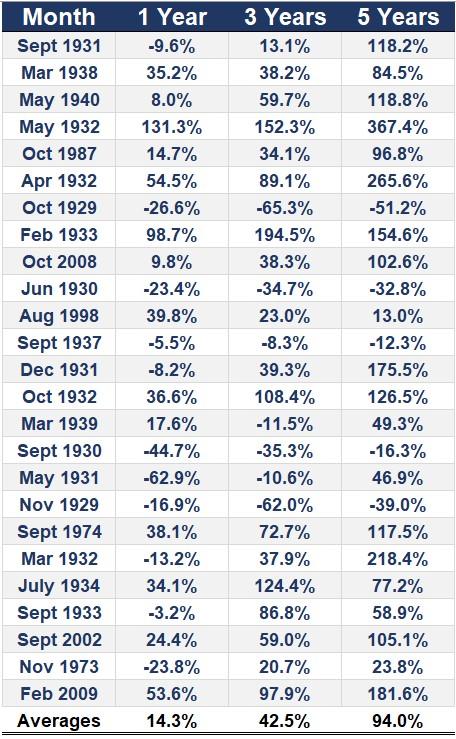

Il grafico sopra mostra i rendimenti a distanza di 1,3 e 5 anni. Il 56% delle volte il mercato è aumentato un anno dopo. Il 72% delle volte 3 anni dopo e l'80% delle volte 5 anni dopo.

COME SEMPRE IL TEMPO È LA GARANZIA.

C'è anche un'altra buona notizia, tanto più basso andiamo tanto più alti dovrebbero essere i rendimenti attesi.

Il tempo è il primo ingrediente per resistere a questa influenza finanziaria ma hanno funzionato anche DIVERSIFICAZIONE e DECORRELAZIONE.

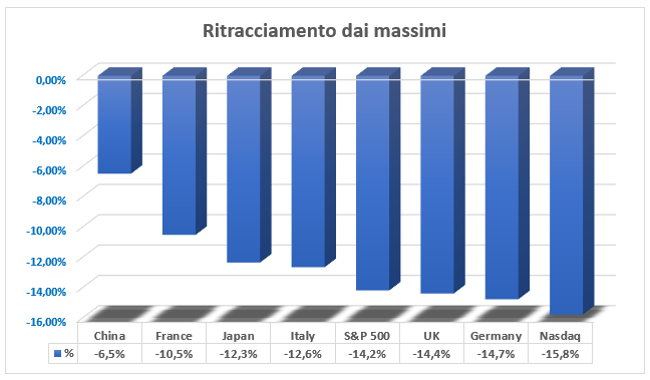

Quanti sanno che la Cina attualmente è il mercato che ha reagito meglio?

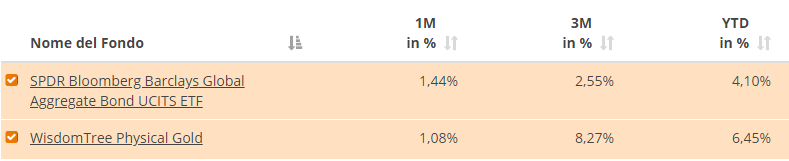

Quanti sanno che Obbligazionario ed Oro sono saliti a Febbraio?

Avere portafogli robusti significa avere soluzioni in grado di resistere anche a questo.

Insomma a buon intenditor poche parole!

AGGIORNAMENTO MENSILE LAZY PORTFOLIO

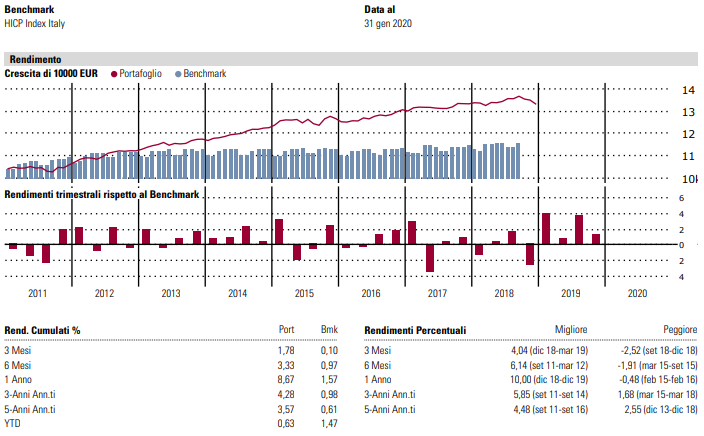

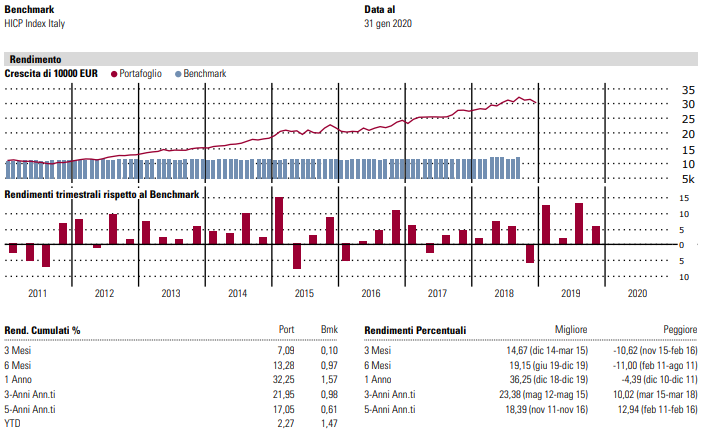

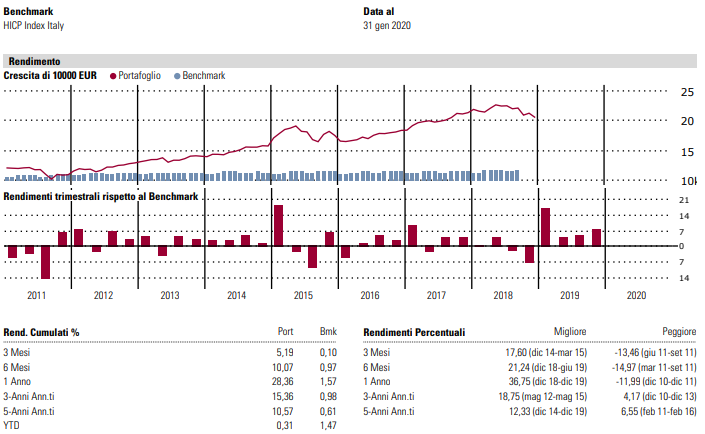

Vediamo come si sono comportati i 3 portafoglio modello LowRisk, Intercropping, MaxDiversification:

LowRisk, bilanciato prudente YTD + 3,75 %

Intercropping, bilanciato moderato YTD + 1,56%

MaxDiversification, azionario globale YTD -5,60%

I 3 pilastri della pianificazione finanziaria

Prima di scegliere se e come investire è necessario riflettere sugli elementi che concorrono a definire un piano finanziario.

Definire il profilo di investitore è il primo step, la pianificazione poi ne consegue naturalmente come passo successivo del processo di investimento articolandosi in 3 punti: obiettivi, l’orizzonte temporale e la capacità di sopportare il rischio.

Dopo aver riflettuto attentamente sulle caratteristiche del tuo profilo, potrai cominciare a ragionare su come operare e sui prodotti finanziari in cui investire, anche scegliendo un esperto a cui rivolgerti per un supporto professionale.

COME SCEGLIERE IL CORRETTO PERCORSO PER INVESTIRE

Prima di scegliere se e come investire è necessario conoscere te stesso e riflettere sugli elementi che concorrono a definire il tuo profilo di investitore. Tra questi vi sono:

Gli obiettivi di investimento

Spesso gli investitori dichiarano di voler guadagnare “il più possibile” o aspirano a obiettivi irrealistici, probabilmente ignorando che al crescere del rendimento atteso cresce anche il rischio. Gli obiettivi dovrebbero riflettere invece le tue reali esigenze di vita, ad esempio: una casa di proprietà, un viaggio, l’università per i figli. Le risorse necessarie per soddisfare tali esigenze, il momento in cui vuoi realizzare i tuoi desideri e la priorità che assegni a ciascuno dei tuoi bisogni: questi sono il punto di partenza per definire i tuoi obiettivi di investimento

L’orizzonte temporale

L’orizzonte temporale è il periodo di tempo per il quale intendi rinunciare alle tue disponibilità finanziarie per investirle in vista di un obiettivo futuro. Questo dipende dalle esigenze individuali e famigliari. Tali esigenze possono essere di breve periodo, quali il pagamento delle bollette delle utenze domestiche e delle tasse, o di lungo periodo, come l’acquisto di una casa o la pensione.

Tempo e rischio sono hanno un rapporto fondamentale nella scelta della soluzione di investimento. Se l’orizzonte temporale è di breve periodo, è bene che l’investimento sia a basso rischio e, quindi, tenda soprattutto a proteggere il capitale. Al contrario, in un’ottica di lungo periodo è possibile accettare rischi maggiori nell’aspettativa di maggiori guadagni. Tuttavia, la disponibilità ad accettare rischi (ossia la tua tolleranza al rischio) è una caratteristica assolutamente personale e soggettiva. Se vuoi saperne di più continua a leggere

La capacità di sopportare il rischio

La tolleranza al rischio è una nozione particolarmente complessa e una grandezza molto difficile da misurare. Questa si riferisce a due dimensioni: quella economica, intesa come capacità economica di sostenere eventuali perdite, e quella emotiva, intesa come capacità di sopportare il rischio senza vivere situazioni di particolare stress e disagio. Considera queste due capacità prima di prendere decisioni. Inoltre, spesso l’atteggiamento verso il rischio dipende dal rischio percepito piuttosto che dalle caratteristiche oggettive dei prodotti finanziari che stai valutando. E il rischio percepito, a sua volta, può essere distorto da tante variabili. Capita, infatti, che la tua valutazione del rischio associato a un investimento possa poi risultare modificata dai tuoi sensi, dalle tue emozioni e dalle tue conoscenze

Solo dopo aver riflettuto attentamente sulle caratteristiche del tuo profilo di investitore, potrai cominciare a ragionare sulle modalità attraverso le quali operare e sulle soluzioni in cui investire.

Investire è un processo non lo scordare mai!