Lungo termine e recency bias

Da 10 anni mi occupo di consulenza finanziaria, ed ho notato che ciclicamente in concomitanza di mercati tendenti al rialzo aumenta tra investitori e colleghi la presunzione di padroneggiare il mercato ed il recency bias.

Torniamo con i piedi per terra e rispettiamo i patti con il nostro piano.

I cicli di mercato operano su numerosi orizzonti temporali:

- Tendenze a breve termine che sono spesso influenzate dallo slancio e dalle emozioni.

- Tendenze a medio termine che sono maggiormente influenzate da una combinazione di flussi, temi e fondamentali.

- Tendenze a lungo termine che sono influenzate principalmente dai fondamentali.

La parte difficile dell'investimento è che è difficile sapere in tempo reale se si stanno vivendo mercati secolari o ciclici. Ciò implica che è sempre bene regolarsi sul proprio tempo senza cronometrare quello del mercato. Se ti chiedo “Tra quanto andrai in pensione?” o “Quanti anni ci sono per mandare all’università i tuoi figli?” avrai sempre una risposta esatta e certa. Discorso opposto se inizi a chiederti a che punto sta il mercato o quanto salirà/scenderà.

Una delle domande più difficili a cui rispondere come investitore diversificato è questa: sono disciplinato attenendomi al mio approccio a lungo termine o sono irrazionale perché il mondo è cambiato per sempre?

Cliff Asness ha parlato di questa idea in una recente intervista al Financial Times :

Il problema è che non hai altra scelta; nessuno conosce il futuro. Quindi assegni quello che ritieni sia la giusta quantità di rischio alle cose, perché il segreto è che l’intero mercato azionario è altrettanto vulnerabile. Forse l’esempio più interessante è quello dei mercati sviluppati statunitensi rispetto a quelli non statunitensi. Notoriamente, gli Stati Uniti hanno schiacciato tutti [negli ultimi 15 anni]. Nei 15 anni precedenti la domanda era: perché investire negli Stati Uniti?

Ti dice qualcosa che le storie possono cambiare così tanto. Nel 1990 gli Stati Uniti erano più economici del resto del mondo. Oggi sono molto più cari del resto del mondo. Quasi tutta la vittoria degli Stati Uniti è dovuta al loro arricchimento. Puoi discutere se è giustificato, ma tendi a non ottenere una ripetizione: un'altra triplicazione relativa del rapporto di valutazione in 30 anni. Dico a qualsiasi investitore statunitense con una certa diversificazione internazionale: stai facendo la cosa giusta. Sono solo le tempistiche su cui queste cose funzionano.

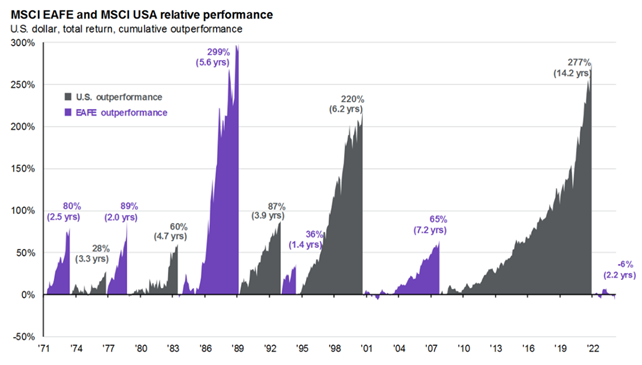

Questo grafico di JP Morgan mostra ciò di cui Asness sta parlando con le azioni statunitensi rispetto a quelle internazionali:

Alcuni di questi cicli sono stati relativamente brevi. Quello più recente è stato molto lungo.

La cosa folle è che nessuno se lo aspettava davvero. Sembra ovvio col senno di poi, ma all’uscita dalla Grande Crisi Finanziaria poche persone stavano puntando l’America.

All’inizio degli anni 2010, infatti, erano in voga tra gestori e non molte presentazioni sui mercati emergenti, sui BRIC (in particolare sulla Cina) e sulle materie prime. Nessuno aveva previsto che avremmo visto emergere società tecnologiche con capitalizzazione di mercato di migliaia di miliardi di dollari come i titoli più dominanti che avessimo mai visto.

La ragione di ciò è semplice: le prestazioni.

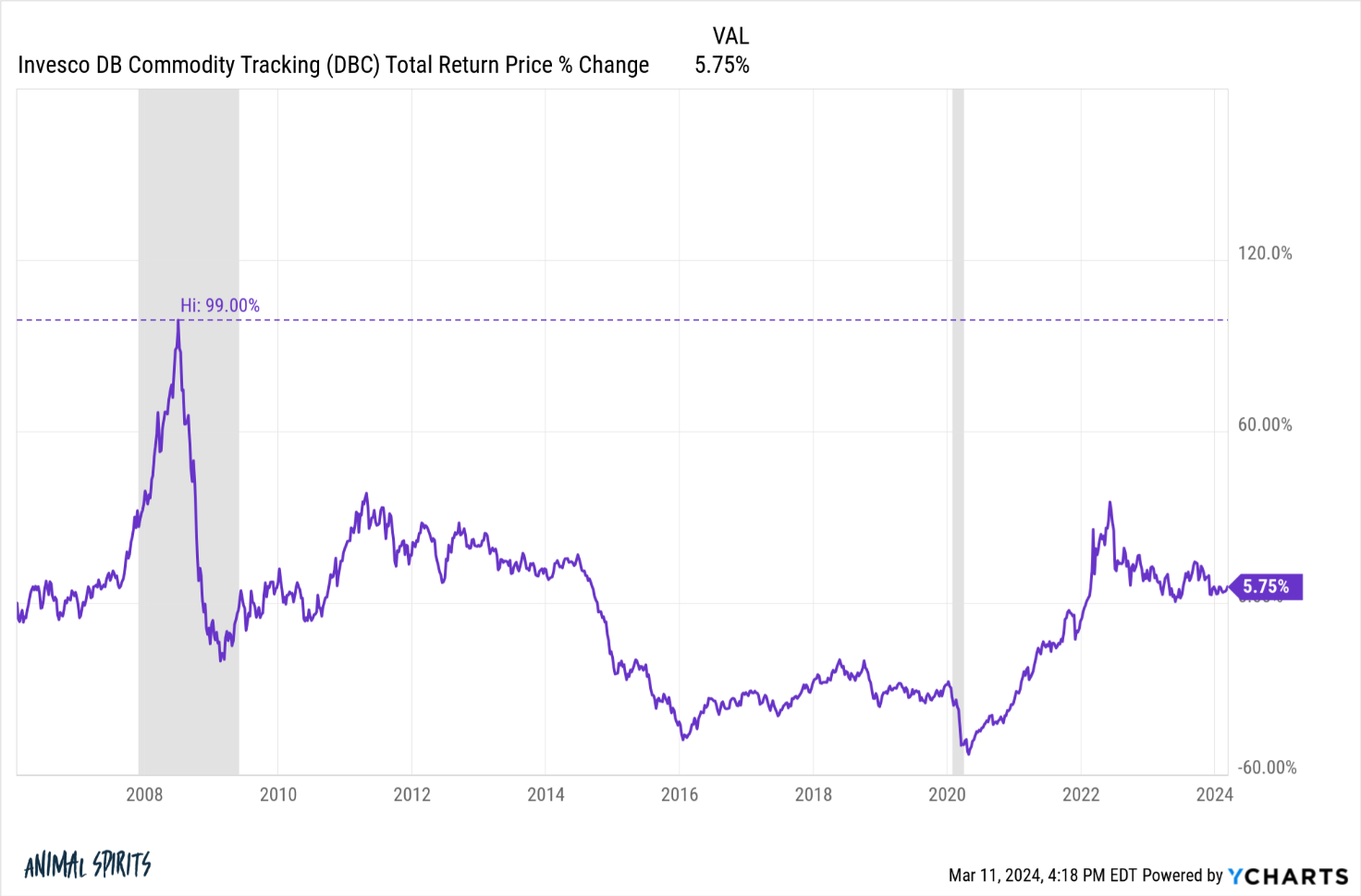

Dal 2000 al 2007, i titoli dei mercati emergenti sono cresciuti ben oltre il 200% in totale (15,3% all’anno). Il mercato azionario cinese ha registrato un rialzo simile. Anche le materie prime sono impazzite poco prima che la crisi finanziaria prendesse il sopravvento:

Il paniere di materie prime è aumentato di quasi il 100% dal 2007 all’estate del 2008.

Il paniere di materie prime è aumentato di quasi il 100% dal 2007 all’estate del 2008.

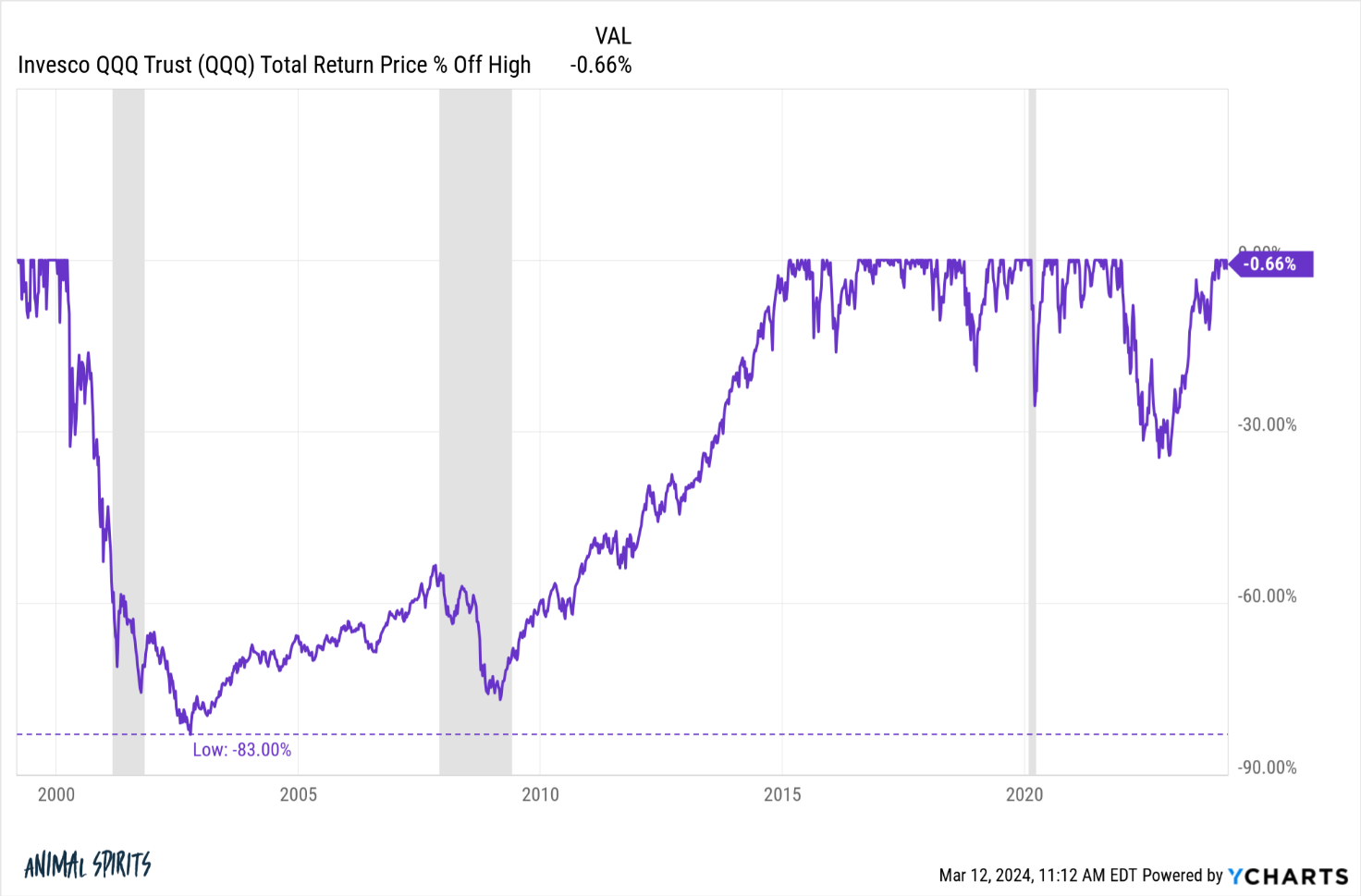

I titoli tecnologici, d’altro canto, erano nel mezzo di un crollo gigantesco.

Il Nasdaq 100 è crollato di oltre l’80% dopo lo scoppio della bolla dot-com:

Rimase sott'acqua per 15 anni.

Rimase sott'acqua per 15 anni.

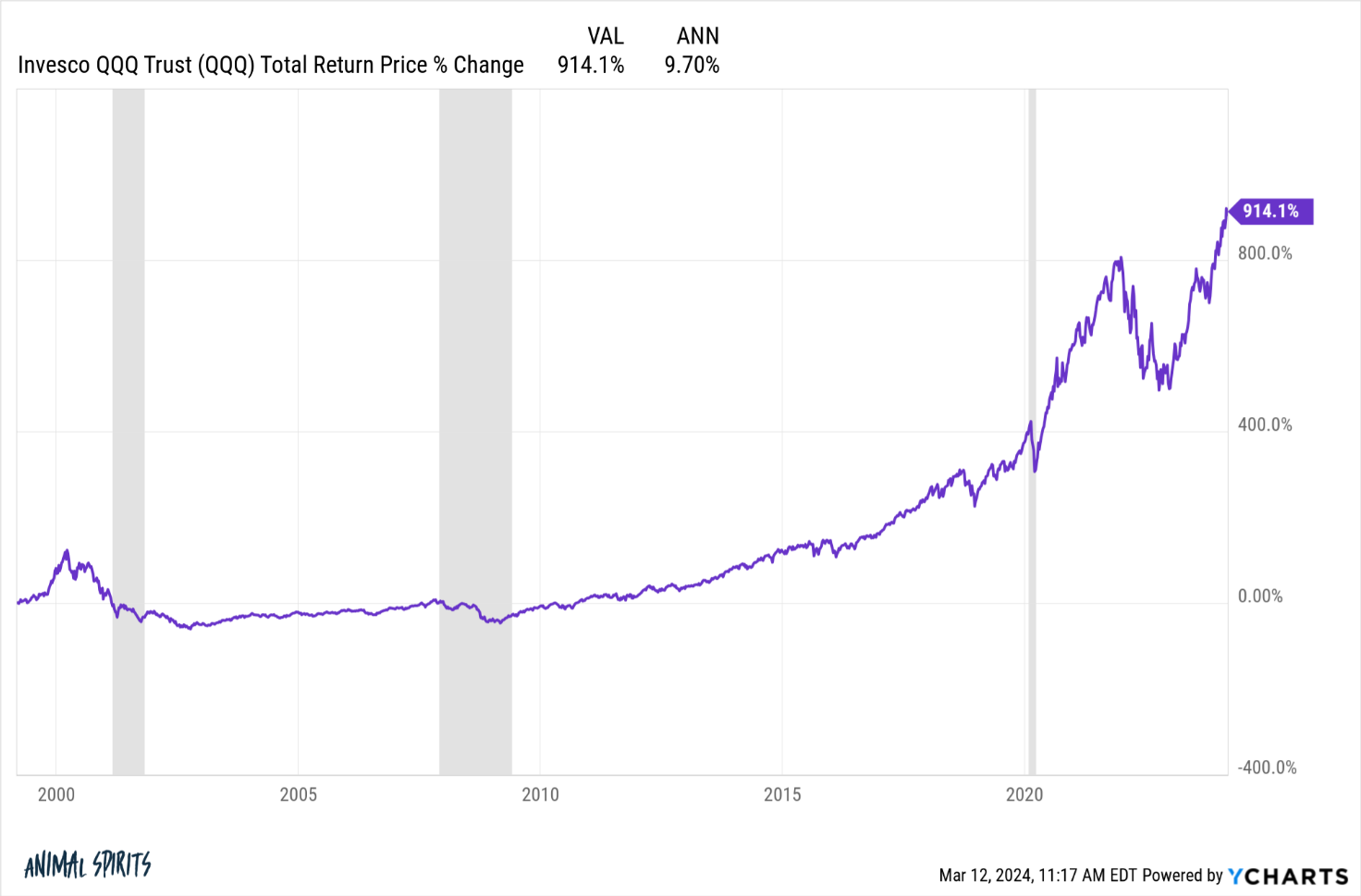

È aumentato di quasi l'800% in totale dall'inizio del 2012. Si tratta di rendimenti annuali prossimi al 20% all'anno. Se hai investito nei Magnifici 7, sei praticamente Warren Buffett ormai da più di un decennio.

Ma i rendimenti prima di questo ciclo erano terribili. Dall'avvio del Nasdaq 100 ETF (QQQ) all'inizio del 1999 fino alla fine del 2011, il fondo è cresciuto complessivamente del 14,3%. Questo è l'1% all'anno per 13 anni.

È interessante notare che se uniamo insieme questi due cicli diametralmente opposti si ottiene sostanzialmente il rendimento medio a lungo termine del mercato azionario dall’inizio di questo ETF:

Il ciclo attuale dura da più di 10 anni. Anche il ciclo precedente è durato più di 10 anni. Uno è stato incredibile per gli investitori. L'altro lo paragonerei più ad un calcio alle parti intime.

Il ciclo attuale dura da più di 10 anni. Anche il ciclo precedente è durato più di 10 anni. Uno è stato incredibile per gli investitori. L'altro lo paragonerei più ad un calcio alle parti intime.

Entrambi i cicli sono stati estremi, ma a volte ciò accade perché questi sono semplicemente i mercati.

Non ottieni il bene senza il male.

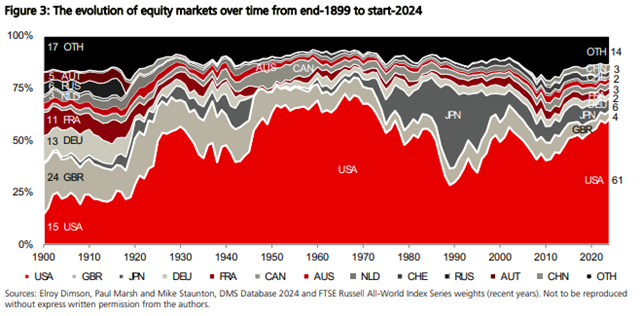

Asness ha ragione nel dire che le azioni statunitensi non sono sempre state le preferite di oggi. Il Credit Suisse Global Investment Yearbook contiene un ottimo grafico che mostra l’evoluzione dei mercati azionari globali dall’inizio del XX secolo in base alla ponderazione dei paesi:

Nel 1900 il mercato azionario statunitense era relativamente piccolo. Negli anni ’50, ’60 e ’70 avevamo la posizione dominante a livello globale. Ma il Giappone ha dato agli USA del filo da torcere negli anni ’80. Nel 1990, il Giappone rappresentava quasi il 50% dei mercati azionari globali, mentre le azioni statunitensi erano scese a circa un terzo del totale.

Nonostante il sano mercato rialzista degli anni ’80, i titoli azionari statunitensi sono rimasti pesantemente indietro rispetto al resto del mondo per due decenni. Questi erano i rendimenti totali (e annuali) dal 1970 al 1989 per i titoli esteri sviluppati (MSCI EAFE) e statunitensi (S&P 500):

- Titoli esteri: +1.934% (+16,3%)

- Azioni USA: +790% (11,6%)

Negli anni ’90, le azioni statunitensi hanno recuperato terreno in grande stile. Negli anni 2000, i titoli azionari internazionali hanno ripreso il comando. Dall’inizio degli anni 2010, le azioni statunitensi hanno fatto ancora una volta un balzo in avanti.

Questi cicli sono normali.

Puoi attraversare periodi di sottoperformance per oltre 10 anni e non avere idea se o quando la tua strategia tornerà in auge.

Puoi attraversare periodi di sovraperformance per oltre 10 anni e non avere idea se o quando la tua strategia perderà il favore del mercato.

Il problema con questi tipi di cicli è che è impossibile evitare il recency bias perché sembra che queste tendenze persisteranno indefinitamente nel futuro.

L’America sta dominando il resto del mondo in questo momento in termini di performance dei mercati economici e finanziari. Non sono disposto a scommettere contro l'America nel lungo termine.

Ma negli anni ’80 il Giappone dominava il resto del mondo.

Negli anni 2000 la Cina dominava il resto del mondo

All’inizio del 1900 il Regno Unito dominava il resto del mondo.

Forse il mercato azionario statunitense è semplicemente migliore. Forse i titoli tecnologici sovraperformeranno per sempre. A volte è diverso.

Ma non sono disposto a puntare all-in.

Continuo a pensare che la diversificazione internazionale sia una forma prudente di gestione del rischio.

I vincitori di oggi diventeranno, prima o poi, i ritardatari di domani. Semplicemente non so quando e non so perché. Per certo nel medio lungo termine un razionale equilibrio nella gestione del rischio avrà risultati migliori in termini di ritorni ma anche in qualità della vita. Passare più tempo con i propri cari ed affetti o con noi stessi alla fine darà più soddisfazione che perdere tempo nel farci domande senza avere risposte ( quanto durerà ancora questo ciclo?).