Restare razionali durante le turbolenze

Mentre la peggior crisi dal dopo guerra a causa del COVID-19 viene

affrontata dai mercati, per gli investitori incerti diventa un ottimo banco di

prova per conoscere meglio la refrattarietà delle proprie convinzioni

finanziarie.

Come si è comportato il mercato

storicamente? E quali azioni può mettere in atto un investitore per tutelare il

proprio piano finanziario? Utilizziamo l'infografica

del New York Life Investments per

analizzare la situazione.

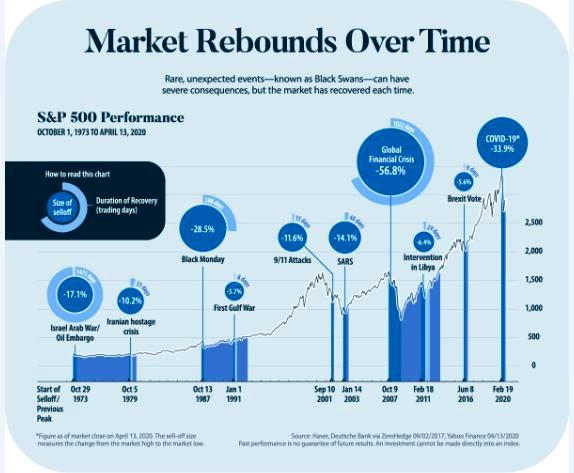

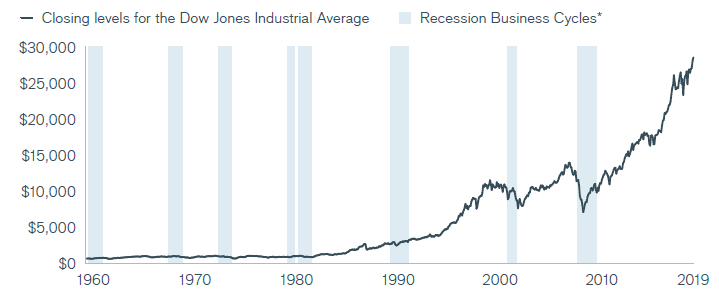

Il mercato rimbalza nel tempo

Il mercato “gioca” per anticipare quello che accadrà, tra previsioni,

analisi e congetture. Spesso giuste, a volte di poco inesatte. Ma c’è sempre l’imprevedibile

come guerre, epidemie o crisi improvvise. Ogni flessione è stata storicamente

di breve durata, con lo S & P 500 che nella maggior parte dei casi ha

registrato guadagni di 12 mesi.

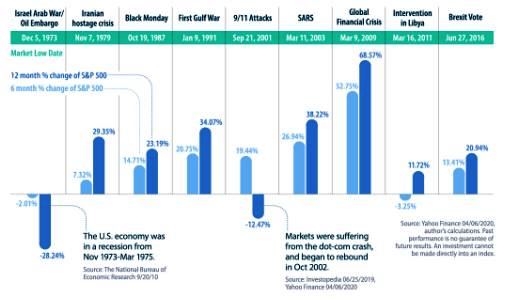

| Evento | Data di mercato bassa | Variazione% di 6 mesi, S&P 500 | Variazione% di 12 mesi, S&P 500 |

|

Israele arabo guerra / embargo petrolifero |

05-Dec-73 | -2.01% | -28,24% |

| Crisi iraniana degli ostaggi | 07-Nov-79 | 7,32% | 29.35% |

| Lunedì nero | 19-Ott-87 | 14.71% | 23.19% |

| Prima Guerra del Golfo | 09-Jan-91 | 20.75% | 34.07% |

| Attacchi dell'11 settembre | 21-Set-01 | 19.44% | -12,47% |

| SARS | 11-Mar-03 | 26.94% | 38.22% |

| Crisi finanziaria globale | 09-Mar-09 | 52.75% | 68.57% |

| Intervento in Libia | 16-Mar-11 | -3,25% | 11,72% |

| Brexit | 27-Giu-16 | 13.41% | 20.94% |

Le due eccezioni sono l'embargo

petrolifero del 1973 e gli attacchi dell'11 settembre, in cui i mercati hanno

impiegato più tempo a riprendersi ma lo

hanno fatto.

Lo stress emotivo che colpisce gli

investitori durante crisi o recessioni può facilitare le scelte sbagliate come

la vendita o il rifugiarsi in asset “sicure” distruggendo la diversificazione

iniziale e quindi sconvolgendo il profilo di rischio.

La storia ci insegna che è in momenti come

questo che stiamo vivendo che si costruiscono i successi finanziari futuri,

semplicemente NON FACENDO NULLA o

meglio ancora UTILIZZANDO DELLA

LIQUIDITA’ EXTRA.

Vediamo due casi opposti, ipotizzando di investire $1000 :.

- L’investitore A, reagisce emotivamente al declino del mercato e vende le sue azioni al minimo di mercato e non rientra nel mercato fino a quando i prezzi non raggiungono il picco precedente

- L’investitore B, reagisce razionalmente nonostante la volatilità del mercato e mantiene i suoi investimenti.

Alla fine di sette anni, A si

ritrova con quasi il doppio di B grazie

ai giusti comportamenti adottati durante una flessione come quella del 2008 che

tutti ricordiamo.

Passare all’azione

E’ evidente come i giusti comportamenti siano una variabile fondamentale

per il conseguimento di ottimi risultati negli investimenti, e la teoria ne

amplifica l’efficacia.

Ma in pratica cosa può, e deve, fare un investitore per affrontare le

tempeste finanziarie?

Ecco 3 regole per riuscire a gestire le emozioni:

- Mantienere la rotta.

La maggior parte degli investitori può trattenere i propri titoli, soprattutto

se sono molto lontani dalla pensione. Se apportano contributi regolari,

gli investitori possono continuare a farlo piuttosto che cercare di

cronometrare il mercato. - Rivedere le allocazioni degli asset.

Gli investitori dovrebbero assicurarsi che il loro mix di allocazione delle

attività rifletta ancora la tolleranza al rischio, l'età, lo stile di vita

desiderato e altri redditi disponibili. La diversificazione del

portafoglio è inoltre estremamente importante per aiutare a gestire il rischio

e fornire un rendimento competitivo. - Avere un fondo di emergenza in contanti.

Le discese possono essere affrontate in maniera proattiva, e positiva, andando

ad impiegare la liquidità di emergenza accantonata precedentemente. Ogni pianificazione

finanziaria DEVE prevedere un fondo di emergenza in liquidità. Generalmente

consiglio dalle 3 alle 6 mensilità. Il vantaggio è duplice, come avere

disponibilità per gli imprevisti e non dovere smontare le pianificazioni di

lungo, oppure, avere cartucce liquide per mettere un boost alla parte azionaria

durante i forti ribassi.

Queste azioni aiutano gli investitori a rimanere concentrati sui loro piani

di investimento.

Alimentare le conoscenze ed imparare ad

accettare la volatilità restano sempre le migliori armi per l’investitore per

ottenere un successo maggiore a lungo termine.

Time is your friend, impulse is your enemy

Prendere decisioni di investimento sensate è difficile. Siamo soggetti

a una serie di pregiudizi comportamentali. Dobbiamo far fronte al rumore

incessante nei mercati finanziari. Ci comportiamo in modo incompatibile

con i nostri obiettivi di investimento a lungo termine. Quindi cosa

possiamo fare al riguardo?

Sei suggerimenti per

un migliore processo decisionale di investimento

Il primo passo è

capire che non possiamo liberarci dal pregiudizio. Né possiamo sperare di

ignorare tutto il rumore. Tuttavia, possiamo compiere sei semplici passi

per ottenere risultati migliori; tre cose da fare e tre da non fare.

- Avere un piano di investimenti a lungo termine.

- Automatizzare il tuo risparmio.

- Riequilibrare il tuo portafoglio.

- Non controllare il tuo portafoglio troppo frequentemente.

- Non prendere decisioni emotive.

- Non fare trading!

1. Avere un piano di

investimenti a lungo termine

Annotare le risposte a

una serie di ovvie domande sui tuoi investimenti può aiutarti a concentrarti

sulla strategia a lungo termine. Le risposte possono aiutarti a prendere

decisioni ponderate e coerenti.

Le domande possono

essere:

- perché sto investendo?

- qual è il mio orizzonte temporale?

- perché ho scelto questo particolare portafoglio / investimento / gestore?

- sono a mio agio con le perdite temporanee che potrebbero causare difficili

condizioni di mercato? - cosa farei in una situazione del genere?

Questo approccio ti

aiuta a garantire che le tue decisioni di investimento siano prudenti e

realistiche. Riguardare e rileggere la tua strategia può aiutare durante i

periodi di stress del mercato nel non perdere la bussola.

Il modo in cui pensi

di agire durante un declino sostenuto del mercato azionario può essere diverso

da quello che fai realmente. In uno stato freddo e razionale potresti

pensare di aggiungere denaro a prezzi più interessanti. Senza un piano

chiaro, tra lo stress delle perdite e le notizie negative, potresti invece

vendere.

Non ci sono garanzie

che il riferimento a un piano a lungo termine ti impedirà di prendere decisioni

sbagliate. Ma ipotizzare ed immaginare scenari futuri può avere un impatto

significativo sul comportamento futuro.

2. Automatizza il tuo

risparmio

Risparmia in base a

regole predeterminate. Impegnarsi a un risparmio regolare rimuove

l'effetto emotivo delle mosse del mercato sulle decisioni di

investimento. Ridurrai l'avversione alla perdita. Se il mercato

crolla bruscamente, acquisterai di più a livelli inferiori. Se aumenta, le

tue partecipazioni esistenti ne avranno beneficiato.

3. Riequilibrare il

portafoglio

Una regola decisionale

semplice ed efficace è il riequilibrio del portafoglio. Un approccio

strutturato e coerente al ribilanciamento di un portafoglio ai pesi target

elimina la necessità di un giudizio umano. Annulla il rumore del mercato.

Assicura che il portafoglio non si allontani troppo dall'allocazione

desiderata.

Venderai costantemente

attività che hanno sovraperformato e reinvestirai in quelle in ritardo.

4. Non controllare il tuo

portafoglio troppo frequentemente

Più frequentemente

controlliamo i nostri portafogli d’investimento, più ragioniamo a breve

termine. Questo può renderci troppo avversi al rischio.

Gli investitori di

oggi godono di maggiore trasparenza e controllo sui loro

portafogli. Questo porta molti vantaggi. Purtroppo può anche, però,

comportare una serie di problemi comportamentali per l'investitore a lungo

termine. La visualizzazione quotidiana dei nostri portafogli crea

l'impulso al compra/vendi, e spesso nei periodi peggiori possibili.

Gli investitori

dovrebbero concentrarsi sulla definizione di un piano di investimento

ragionevole. Una volta che questo è a posto, dovremmo cercare di limitare

le nostre osservazioni a una frequenza appropriata. Una volta al mese, una

volta al trimestre o anche una volta all'anno è di solito sufficiente.

Ci sono una serie di

delicati suggerimenti che gli investitori possono usare su se stessi. Ad

esempio, impostare una password per l'account di investimento che è difficile

da ricordare. O memorizzare la password da qualche parte ci vuole un minimo

sforzo per recuperare. Rendendo qualcosa di più difficile da fare,

possiamo cambiare il nostro comportamento.

5. Non prendere

decisioni emotive

Il modo in cui

"ci sentiamo" in un dato momento può influenzare il modo in cui

percepiamo i rischi e valutiamo le opportunità. Prendere una decisione di

investimento in uno stato emotivo - eccitazione o paura - è irto di

problemi. Se l'emozione sta travolgendo il tuo pensiero, rimanda la

decisione. Se l'idea è buona oggi, è probabile che lo sia ancora domani.

6. Non tradare! Fai

solo ciò che hai predefinito

Più siamo bombardati

da notizie, informazioni e opinioni, maggiore è la tentazione di

reagire. Questo può portare a costose decisioni sbagliate, portando gli

investimenti a sbalzare da una moda all’altra. Per una serie di ragioni,

non fare nulla è la decisione più difficile da prendere per un

investitore. Ma è spesso quello corretto.

Per essere chiari,

"non fare

nulla" NON significa avere tutto in liquidità. "Non fare

nulla" significa non fare nulla che ti allontani dal tuo piano di

investimenti a lungo termine .

Millennials alla prova

Il 2020, fino ad ora, sta confermando il vecchio proverbio “anno bisesto, anno funesto” ma soprattutto è il primo vero e proprio banco di prova per tanti giovani investitori.

Ansia, timore ed incertezza sono i compagni di viaggio nel 2020 per tanti millennials investitori alle prese con la prima e vera correzione degli ultimi 10 anni.

Ho pensato di dare alcuni consigli su come sopravvivere al momento partendo da un articolo di Ben Rizzuto di Janus Henderson che illustra l'importanza di conservare una prospettiva di lungo termine nei momenti di volatilità a breve termine portando alcune citazioni dal passato tratte dalle opere di Epitteto.

Che cosa puoi controllare?

Ecco che cosa aveva affermato Epitteto in merito al concetto di controllo:

"Il compito principale nella vita è semplicemente questo: identificare e separare le cose in modo da poter dire chiaramente a me stesso quali siano gli elementi esterni che non sono sotto il mio controllo e quelli che invece hanno a che fare con le scelte che effettivamente posso controllare."

Epitteto, Discorsi, 2.5.4-5

In sintesi: Non puoi controllare i mercati - nessuno può farlo. Possono salire e scendere, ed è quello che hanno fatto per anni. Il momento che attraversiamo attualmente è qualcosa che molti altri hanno sperimentato nel corso degli anni.

Se non puoi controllare i mercati, che cosa puoi controllare? La chiave per navigare in questo tipo di volatilità è la nostra reazione. Gli ultimi giorni per te possono essere stati un'alternanza di disperazione, rabbia e frustrazione. Queste emozioni possono portarci a fare errori prematuri (e costosi). Per esempio vendendo investimenti scesi al livello minimo, o quasi, del mercato. Ricorda che la regola fondamentale per investire nel mercato finanziario è acquistare nei momenti di ribasso e vendere nei momenti di rialzo; se ti lasci travolgere da queste emozioni e vendi ora, potresti stare facendo l'esatto contrario.

Discernere tra eventi di breve e lungo termine

Primo, non lasciarti trascinare dalla forza dell'impressione. Dille: "aspetta un attimo, fammi vedere chi sei e da dove vieni - lascia che ti metta alla prova..."

Epitteto, Discorsi, 2.18.24

Non puoi controllare gli alti e bassi del mercato, ma ciò che puoi controllare è come sei investito - ossia, la tua asset allocation.

Come suggerisce il nome, l'asset allocation è la percentuale del tuo patrimonio che hai distribuito tra azioni, obbligazioni o altre categorie di investimento. Sei giovane, pertanto il tuo orizzonte temporale (ovvero, quando ti servirà questo denaro) è piuttosto lungo. Non lo ritirerai per almeno 20 - se non 30 o addirittura 40 - anni. Il tuo orizzonte temporale più lungo ti consente di essere più aggressivo assegnando una quota maggiore del tuo patrimonio ad azioni e minore a obbligazioni.

Il motivo per cui puoi permetterti di assumere un rischio maggiore, è che avrai più tempo per recuperare qualsiasi perdita eventualmente subita nel tuo portafoglio. Invecchiando, e avvicinandoti all'età del pensionamento, la tua asset allocation diventerà presumibilmente più conservativa; tuttavia, è un cambiamento che avviene gradualmente nel corso della vita e non dovrebbe basarsi su oscillazioni di breve termine.

Sfortunatamente, le emozioni derivanti da spostamenti di rilievo del mercato possono indurre molti investitori a fare cambiamenti drastici nella loro asset allocation. L'avversione alle perdite - l'idea che la sofferenza inflitta dalle perdite sia ampiamente superiore alla soddisfazione generata dai guadagni - incombe notevolmente quando i mercati sono volatili. A volte, questo disagio induce a convertire tutto in liquidità, cercando di limitare le perdite e avere un senso di controllo e sicurezza. È una soluzione che può alleggerire l'ansia, ma il rimedio è di breve durata.

La parte peggiore è che, quando i mercati tornano alla normalità, gli investitori spesso non riescono a riorganizzare adeguatamente la loro allocazione. Possono continuare ad essere più prudenti di quanto non dovrebbero essere con i loro investimenti, o mantenere la liquidità poiché continuano a risentire delle emozioni suscitate dagli eventi recenti.

In sintesi: Non devi modificare drasticamente la tua asset allocation di lungo termine in base a eventi di breve termine. Come mostra il grafico qui di seguito, ciò ha impedito storicamente agli investitori di partecipare ai rialzi del mercato.

Valore di un investimento ipotetico di USD 1.000 nel mercato azionario statunitense, 1988-2019

L'investitore colto

"Solo chi è colto è libero."

Epitteto, Discorsi, 2.1.21-23a

Non devi essere necessariamente un esperto dei mercati per avere successo come investitore; è importante conoscere e capire come funzionano i mercati finanziari in una prospettiva storica.

Nel corso degli anni si sono succedute svariate correzioni e recessioni. Si definisce come correzione un calo almeno del 10% dai picchi recenti, mentre si definisce spesso come recessione un periodo nel quale il tasso di crescita del PIL di un paese è negativo per due trimestri consecutivi. Abbiamo assistito a correzioni e recessioni nel 1990, 2000, 2008 e in vari altri periodi del passato. E in ognuna di queste fasi, giovani investitori come te hanno provato la stessa paura che tu potresti star provando adesso. Tuttavia, se guardi alla successione degli andamenti nel tempo, puoi vedere che restare nel mercato nel lungo termine ha ripagato.

Guardare la performance del mercato in un breve periodo di tempo, può apparire così:

Il grafico precedente sembra una proposta perdente. Ma prendendo una certa distanza e considerando un periodo più lungo, è chiaro che questo è solo un piccolo pezzo di un quadro più ampio (e molto più favorevole).

In conclusione, restare investiti è generalmente una scelta saggia. La storia ha dimostrato che assumere una view di lungo termine e restare investiti alla fine ha ripagato. Se si guarda a varie recessioni del passato, sembrano piccoli incidenti di percorso lungo la strada di una crescita di lungo termine.

La tua esperienza con il mercato può essere relativamente breve. E l'inizio può essere difficile. Ma ricorda: il tuo successo finanziario di lungo termine non si realizzerà sulla base di emozioni di breve termine. In questi periodi potrebbe essere una buona idea spegnere la TV, smettere di guardare il mercato e dedicarti per un po' a te stesso ampliando le tue conoscenze.

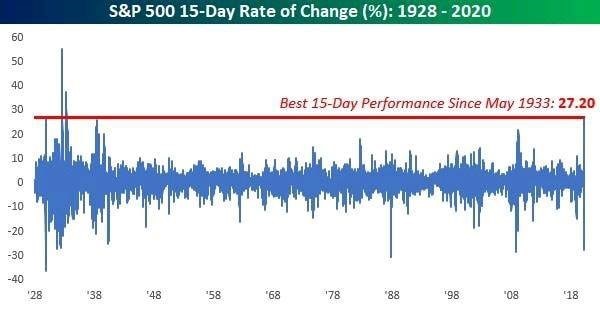

Miglior 15 giorni dal 1933

Il 2020 riconferma l'eccezionalità statistica per i dati finanziari fino ad oggi.

Lo S&P500 dopo essere stato in calo di oltre il 30% da inizio con una discesa storica per la rapidità, ieri ha chiuso la miglior quindicina dal 1933 con un rimbalzo di 27% circa.

Riuscirà ora a chiudere l'anno in verde?❓

Qui un bell'articolo di LPL reasearch a riguardo:

https://lplresearch.com/…/can-stocks-close-higher-in-2…/amp/

La storia ci dice che sono più gli anni con rendimenti ? positivi ma come sempre lo sapremo a fine anno, quindi meglio non fare previsioni soprattutto in una situazione imprevedibile e piena di variabili come questa.

Il rischio è di essere usciti dal mercato sulla paura e ritrovarsi appesi tra:

- È come il 2008

- Sarà una ripresa a U o L

- Ci sarà una seconda gamba ribassista

- È solo un rimbalzo del gatto morto

E non rientrare più!

Avere un PIANO d'INVESTIMENTO serve soprattutto ad allontanare le dinamiche emotive per evitare di ritrovarsi nel limbo finanziario dei SE e dei MA.

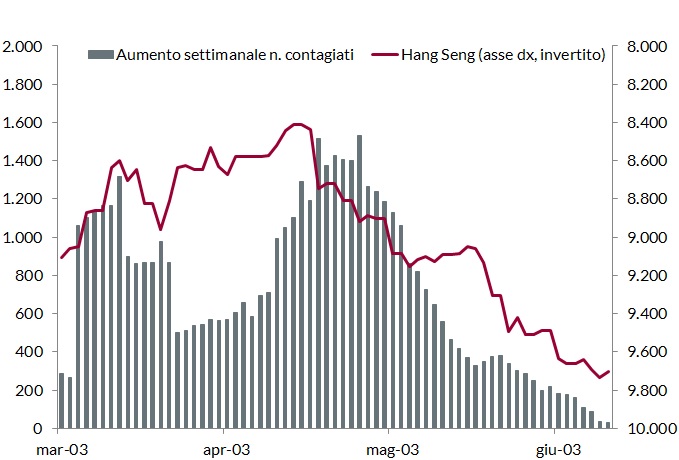

SARS, Corona virus e mercati

Nel novembre 2002 il mondo fu sconvolto da una nuova malattia partita dalla Cina. Solo nel luglio 2003 fu dichiarata contenuta. Stiamo parlando della famosa SARS.

Oggi invece siamo alla prese con una situazione similare con il CORONA Virus. Il confronto tra le due situazioni dal punto di vista medico viene fatto in maniera dettagliata qui, noi vediamo il riscontro sui mercati.

Partiamo da un fondamentale presupposto, nessun investitore può paragonare le due situazioni per prendere decisioni perchè fortemente differenti e ci viene in aiuto pure CNBC con questo bell'articolo.

Durante la SARS, infatti, i mercati vissero un panico iniziale, a cui segui un momento di lateralità e ripresa considerando anche i venti di guerra dello stesso periodo. L'indice cinese, Hang Seng, in particolare fu strettamente correlato alla percentuale di contagi come da grafico:

Grafici simili anche per il Corona virus ma...

I driver del mercato sono cambiati, nel 2020 la banca centrale cinese la fa da padrona e non il numero di contagi. Non solo a livello locale ma anche globalmente la situazione si replica ed è evidente dal fatto che nonostante dati di rallentamento, terza guerra mondiale sfiorata e pandemia alle porte i mercati continuano per la loro strada.

I players finanziari oggi

Chi guida i mercati dell'ultimo decennio? La risposta a questa domanda è fondamentale per capire il contesto globale e iniziare un processo che porti ad investire oggi.

I maggiori "player" oggi sono 3:

- BANCHE CENTRALI, dopo la crisi del 2008 le istituzioni hanno preso sempre più fortemente la "guida" dei mercati interni e non solo facendo da salva crolli e/o dopanti per la spinta economica

- BIG TECH, la silicon valley americana e le altre super potenze tecnologiche ormai detengono capitali pari ad intere borse finanziarie e spesso negli ultimi anni hanno fatto da locomotive per interi mercati e forse dando una nuova fisionomia ai cicli di mercato essendo abbondante la concentrazione sui servizi

- POLITICA, la finanza nell'ultimo decennio ha preso sempre più una verve politica. Avete presente i mercati come si muovono ad un temuto Tweet di Trump? o alle elezioni italiane?

Come investire quindi?

Sono molteplici le strategie e le tecniche di investimento, ma ho sempre ritenuto che vanno utilizzate quelle giuste al contesto di applicazione.

Sopra abbiamo cercato di comprendere il recente passato ed il presente per giungere a fare delle considerazioni:

- ANALISI TECNICA E FONDAMENTALE, ormai serve solo per leggere il passato o l'immediato presente ma perde di totale attendibilità per prendere scelte sul lungo termine soprattutto. Basta pensare a quante realtà, anche italiane, scontano prezzi incoerenti con i fondamentali o all'ultimo mese dei mercati finanziari globali dove nessuno analizzando il grafico giornaliero o settimanale avrebbe anticipato il movimento futuro ( chi sapeva del rimbalzo della borsa cinese grazie alle manovre dirette sui mercati della banche centrale )

- FUND SELECTION, in contesti di volatilità controllata e bassa non è possibile, o quasi, creare alpha (valore aggiunto rispetto al mercato) da parte dei gestori. Numerose statistiche dicono che solo il 15% nei gestori batte il mercato sotto i 5 anni. Va scemando la percentuale allungando l'orizzonte temporale fino all'1% sopra i 20 anni.

Abbandonate candele e grafici per fare previsioni, e la

gestione attiva per orizzonti di lungo periodo restano solo queste certezze per

decidere oggi sugli investimenti futuri:

- PIANIFICAZIONE, nessuno può influenzare i tuoi obiettivi finanziari se non te stesso

- DIVERSIFICAZIONE, distribuire il rischio tra varie asset class e soluzioni finanziarie trovando il giusto mix e quì l'uso di modelli e le competenze del consulente finanziario diventano fondamentali

- QUALITA', scegliere strumenti di abbiano rating ed informazioni attendibili, trasparenti e fruibili

- COSTI, NON E' SEMPRE VERO CHE CHI PIU' SPENDE MENO SPENDE soprattutto nella scelta dei prodotti finanziari anzi. E' meglio spendere il giusto per il valore aggiunto apportato ed anche qui il consulente finanziario diventa fondamentale nell'ottimizzazione.

Corona virus: che fare con gli investimenti

Alla riapertura delle borse asiatiche in profondo ROSSO, ma senza stupore penso sia giusto e doveroso fare il punto della situazione visto che molti investitori mi hanno chiesto consigli sui loro investimenti.

Due le principali risposte che ho dato in base all'esposizione ed all'orizzonte temporale:

- Non hai esposizioni sulla Cina attualmente ed orizzonte temporale lungo, magari è l'occasione aprire una posizione con testa

- Hai l’esposizione sulla Cina allora si possono fare 2 ragionamenti in base al profilo d'investimento partendo da questa foto:

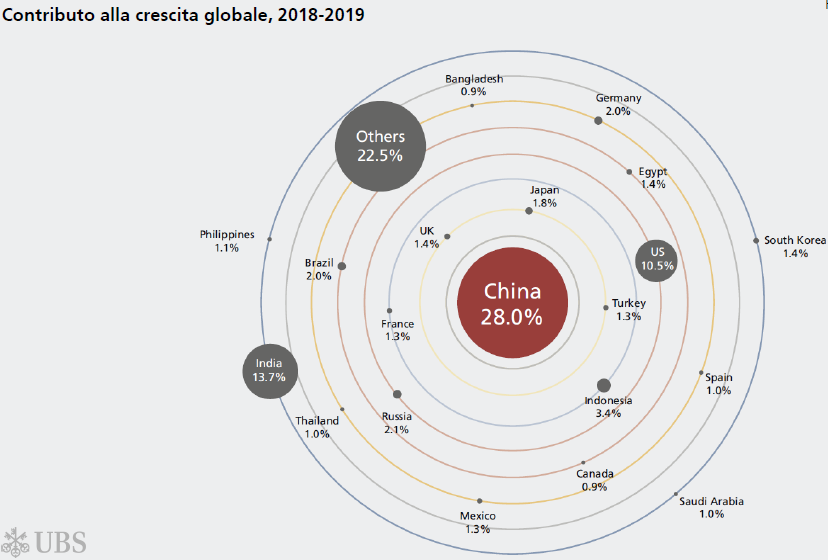

- Profilo dinamico di lungo periodo: mantieni la posizione e se hai liquidità media senza sovraesporti. La Cina è il futuro, con un’economia formata da circa 1.5 Miliardi di persone,una classe media in costante miglioramento e con un contributo alla crescita del PIL globale del 28% con crescita del PIL interno superiore al 5% annuo;

- Profilo prudente: Tutti i portafoglio odierni hanno la Cina come asset, e spero in questo caso con il contagocce, quindi si potrebbe considerare la situazione per portare a casa i profitti maturati negli ultimi anni ( CHE DEVONO ESSERCI) e magari sfruttare lo strumento del piano di accumulo per ricreare una coerente posizione sul mercato cinese.

Razionalmente tutte le considerazioni che dobbiamo fare sulla Cina, così come su ogni altro Paese ed asset, devono basarsi su evidenze e dati concreti come questi:

Analizzando dati e fondamentali, è evidente come la Cina sia certamente una potenza di primo livello globale, nonostante il calo della crescita del PIL reale al 5% per quest'anno.

Numero pazzesco pensando a quello italiano no?

Parlando di investimenti, in conclusione, il consiglio che vi do è uno:

NON ASCOLTATE TG E MEDIA, ma piuttosto concentratevi sui dati come l'inflazione, il tasso di disoccupazione e la crescita del Pil perchè questo è ciò che farà la fortuna di un paese e dei vostri investimenti.

Recensy bias, l'errore cognitivo dell'ultimo biennio

Quanti di voi tendono a valutare una situazione ricordando eventi similari recenti? Tendenzialmente, anche nel vivere quotidiano, si danno opinioni in base al vissuto recente perchè la memoria a breve spesso è la più immediata ma non sempre la più obiettiva.

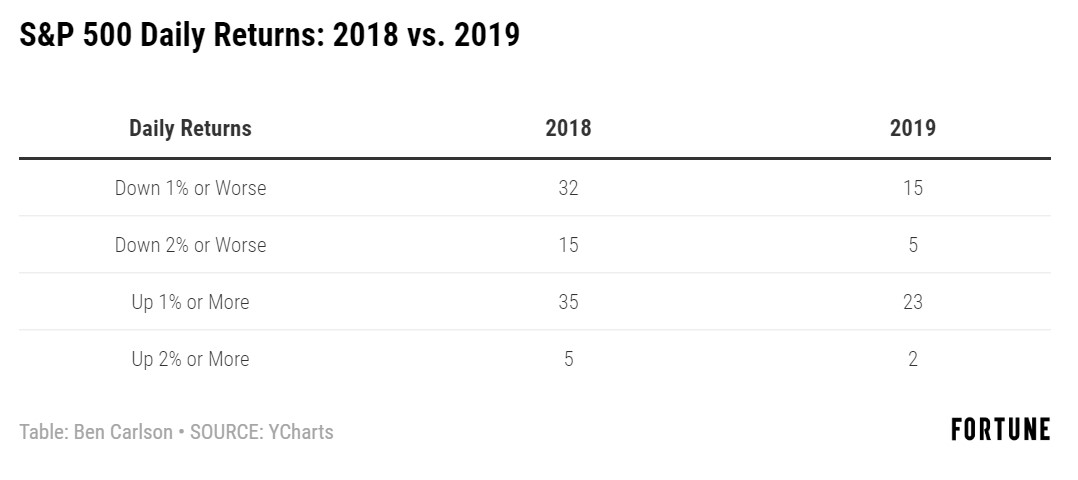

Questo succede anche all'investitore soprattutto dopo due anni come il 2018 e 2019. Il primo resterà alla storia per il fatto che tutte le principali asset class hanno chiuso l'anno in negativo, il secondo invece per i rendimenti a doppia cifra di tutto.

Ma attenzione! Valutare e scegliere su asset, magari come l'azionario, considerando solo un anno è un errore micidiale

Il mercato azionario ha appena terminato il 2019 con una impennata pazzesca. Lo S & P, per esempio, è aumentato di quasi il 32%, compresi i dividendi. Qui si innesca il primo processo mentale negativo per l'investitore.

Enormi guadagni sono sempre una piacevole sorpresa nell'immediato per l'investitore che però tende ad innervosirsi poco dopo per la crescente convinzione che presto tutto crollerà.

La verità è che c'è poco di razionale in questa congettura soprattutto considerando i rendimenti azionari di anno in anno. Ciò che è accaduto l'anno scorso non ha alcuna influenza su ciò che accade quest'anno.

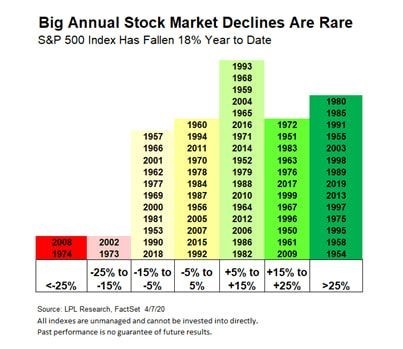

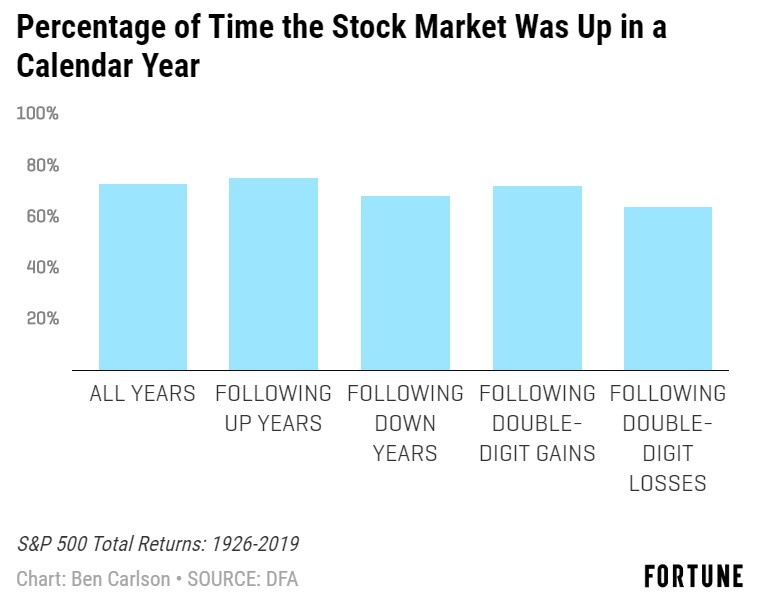

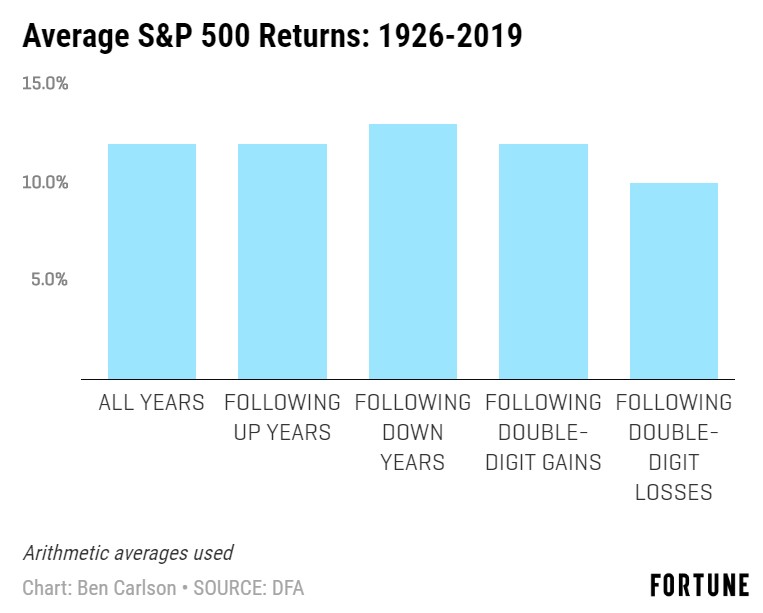

Storicamente, la percentuale di guadagni nel mercato azionario seguendo una varietà di scenari è abbastanza simile:

Dal 1926, lo S&P 500 è aumentato nel 70% e più dei casi. Ma possiamo anche suddividere questi numeri in base alla percentuale di tempo in cui la borsa è aumentata in un anno solare dopo un anno in crescita, un anno in calo, un guadagno a doppia cifra o una perdita a doppia cifra. In media, la percentuale di tempo in aumento dell'anno successivo è relativamente simile.

Dal 1926 al 2019 lo S&P 500 considerando i vari scenari, dall'anno in positivo all'anno in negativo a doppia cifra conferma una regola fondamentale negli investimenti: NEL LUNGO PERIODO TUTTO TORNA ALLA MEDIA

Il 2018 è stato il primo anno negativo del decennio 2010 per lo S&P 500, con un calo di oltre il 4%.

Il 2019 è stato il diciottesimo anno solare dal 1928 che ha visto lo S&P 500 aumentare del 30% o più. Ciò significa che si sono verificati guadagni del 30% o più in circa uno su cinque anni.

Nel 2018 l'indice Bloomberg Barclays Aggregate Bond ha sovraperformato l'indice S&P 500 di quasi il 4,5%.

Nel 2019 l'S & P 500 ha sovraperformato l'indice Bloomberg Barclays Aggregate Bond di oltre il 22%.

Cosa fare allora per evitare di cadere nel recensy bias?

- Evitare di guardare i risultati di anno di anno per prendere decisioni soprattutto per gli asset più rischiosi come l'azionario

- Diversificare e lasciar fare il portafoglio, la decorrelazione tra asset mitiga sempre la volatilità dei mercati ( nel 2018 l'obbligazionario a sovraperformato l'azionario)

- Cercare certezze nelle medie per avere migliori e più puntuali prospettive sul lungo termine.

Guerra e mercati

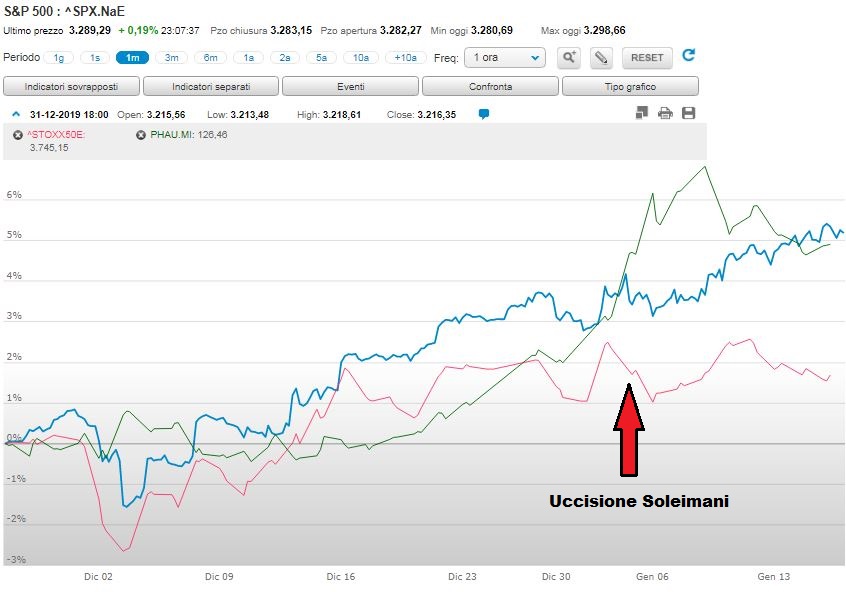

Sembra che i venti di guerra si stiano raffreddando, almeno per il momento. Sebbene può sembrare insensibile, nei giorni scorsi molte investitori mi hanno chiesto indicazioni e opinioni sul comportamento dei mercati finanziari alla notizia dell'attacco USA.

Gli attacchi statunitensi hanno ucciso uno dei generali più potenti dell'Iran, Soleimani. Nessuno sa cosa significhi esattamente questo al momento, ma c'è il timore di aumentare le tensioni in Medio Oriente, con possibili ritorsioni e ulteriori conflitti.

Ad ogni azione corrisponde una reazione, e ciò vale anche per i mercati.

I mercati hanno reagito immediatamente alla notizia dell'attacco. I prezzi dell'oro ( VERDE ) sono aumentati mentre il mercato azionario Usa ( BLU ) e Europeo ( ROSSO ) sono scesi e i tassi di interesse sono diminuiti.

Ancora una volta una vecchia regola empirica del mercato è stata confermata: gli investitori odiano l'incertezza più di ogni altra e corrono verso i più certi beni rifugio.

Ma i mercati non sono sempre così prevedibili, anzi:

- Nei sei mesi seguenti l'inizio della prima guerra mondiale nel 1914, il Dow scese di oltre il 30% ma, dopo 6 mesi di chiusura, fino alla fine della guerra nel 1918, il Dow aumentò di oltre il 43% in totale, circa l'8,7% all'anno;

- Dall'inizio della seconda guerra mondiale nel 1939 fino alla fine del 1945, il Dow è cresciuto del 50%, oltre il 7% all'anno.

Quindi, durante due delle peggiori guerre della storia moderna, il mercato azionario statunitense è aumentato del 115%.

Tutti ricordiamo l'11 Settembre, il mercato perse il 15% in meno di due settimane dopo la tragedia. A quel punto l'economia era già nel mezzo di una recessione e le azioni erano in caduta libera dallo scoppio della bolla delle dot-com. Ma nel giro di un paio di mesi, il mercato azionario aveva recuperato tutte le perdite verificatesi dopo l'11 settembre.

Il punto quindi è che le reazioni del mercato sono nel breve di difficile intuizione.

Sapere come gli investitori reagiranno a determinati eventi è complesso e spesso dipende dal contesto generale in cui avviene l'evento.

Quindi cosa fare?

Personalmente non ho idea di cosa porterà questo conflitto iraniano per il mondo in generale, ne tanto meno so esattamente quali saranno i titoli su cui puntare nei prossimi mesi. Nell'incertezza un solido modello di portafoglio come l'#INTERCROPPING, basato sulle dinamiche del noto All Season di Dalio permette di avere una soluzione che fà della decorrelazione tra le principali asset class il punto di forza ed ecco che anche con la notizia di una guerra che trascina al ribasso i mercati azionari il portafoglio resta stabile grazie alla salita dell'oro.

Italiani risparmiatori e poi...

Secondo la recente indagine European Consumer Payment Report 2019 ( ECPR 2019 ) gli Italiani si confermano tra i migliori risparmiatori in Europa.

Di fatti, quante volte abbiamo sentito dire che "Gli Italiani sono un popolo di risparmiatori!"

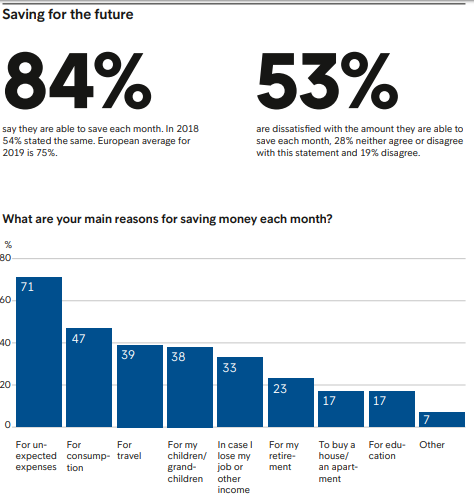

I dati dell'ECPR 2019 evidenziano che l’84% degli italiani riesce a mettere qualcosa da parte ogni mese, contro la media europea del 75%, e questo ci fà solo che onore.

La cultura del risparmio è uno dei pilastri del Belpaese e sicuramente il punto di partenza di ognuno per migliorare la propria situazione finanziaria ma da sola non basta.

Abbiamo un Ferrari, che tutto il mondo ci invidia, ma senza la giusta patente per guidarla visto il basso livello di educazione finanziaria del popolo italiano.

Essere risparmiatori è una indubbia virtù ma serve il salto di qualità allo step successivo, diventare INVESTITORI.

Il risparmio è lo strumento da utilizzare per raggiungere i propri obiettivi finanziari, il mattone per costruire le varie stanze della tua casa finanziaria.

La domanda che ogni risparmiatore dovrebbe farsi a questo punto è: RISPARMIO PER?

Avere una buona pensione, per il futuro dei propri figli, per avere una rendita ed altre ancora.

Le risposte a questa domanda sono l'inizio della vita da investitore.

Perchè investire?

Con l'ombra di un nuovo conflitto in Medio Oriente i media non perdono l'occasione per scaraventare addosso a tutti notizie nefaste e tragiche mettendo a dura prova le coronarie degli investitori.

L'emotività è uno dei mali peggiori per ogni investitore, ormai ne è evidenza conclamata quindi proviamo ad analizzare RAZIONALMENTE l'ultimo decennio. Vediamo sul mercato più rappresentativo, quello americano, le ragioni per cui vendere o acquistare.

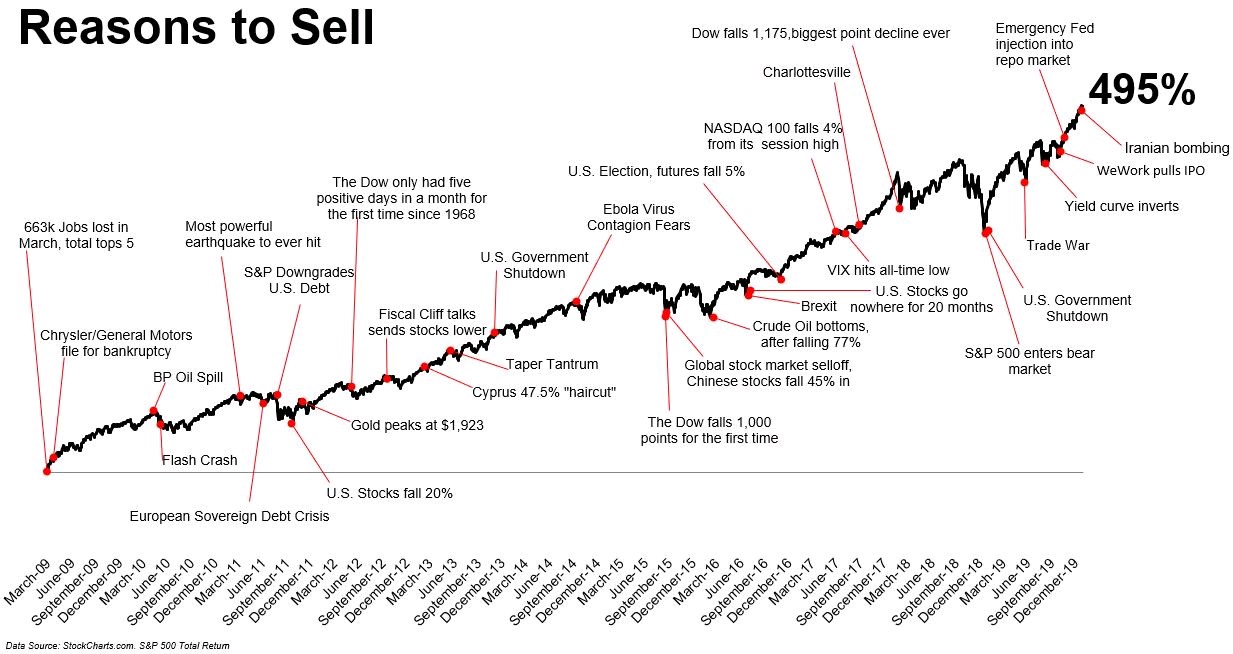

Ragioni per cui vendere

Da quando il mercato azionario ha toccato il fondo nel 2009, ci sono state così tante potenziali ragioni per vendere e tutti noi sicuramente ce ne ricordiamo molte perché la nostra mente tende naturalmente ad evidenziare le notizie brutte, ed anche i media su questo ci marciano.

I fatti sono stati così tanti che anche metterli in un unico grafico diventa complicato. Nonostante questi "distrattori" ci ritroviamo ad un +495% dal 2009.

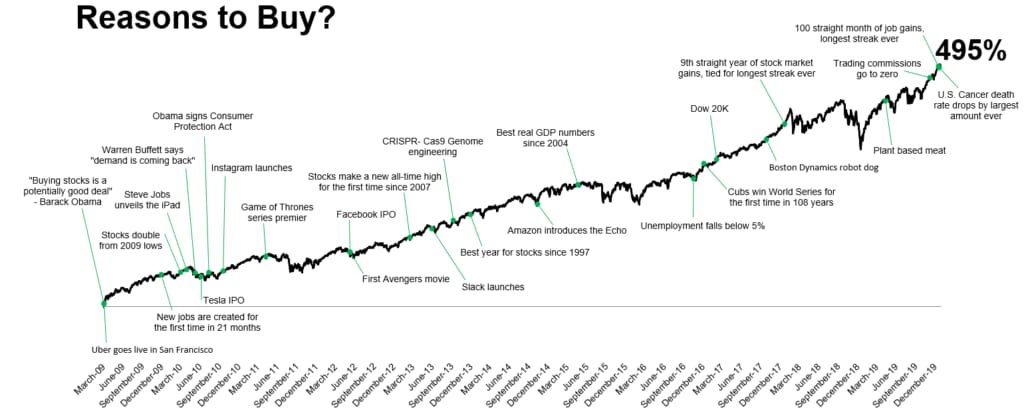

Ragioni per cui comperare

Dalla crisi del 2008 sono però anche avvenuti fatti positivi che hanno portato ad un miglioramento graduale, ma la bella notizia fa poco scalpore ed anzi può essere a volte anche noiosa.

" I mercati finanziari sono uno strumento per trasferire ricchezza dagli impazienti ai pazienti" è una delle più celebri frasi di Warren Buffett, insomma non l'ultimo arrivato.

Arriviamo da uno dei migliori decenni a livello globale con numerose conquiste e successi in ogni ambito.

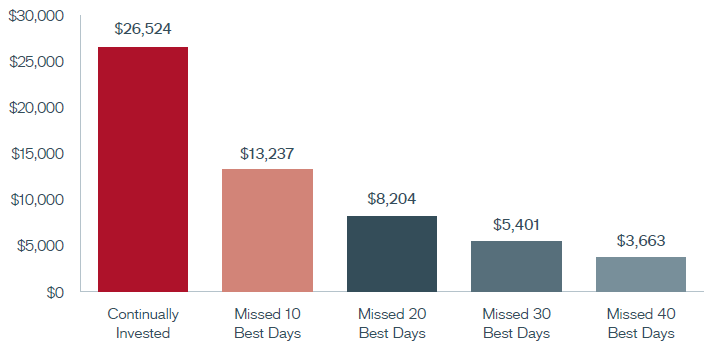

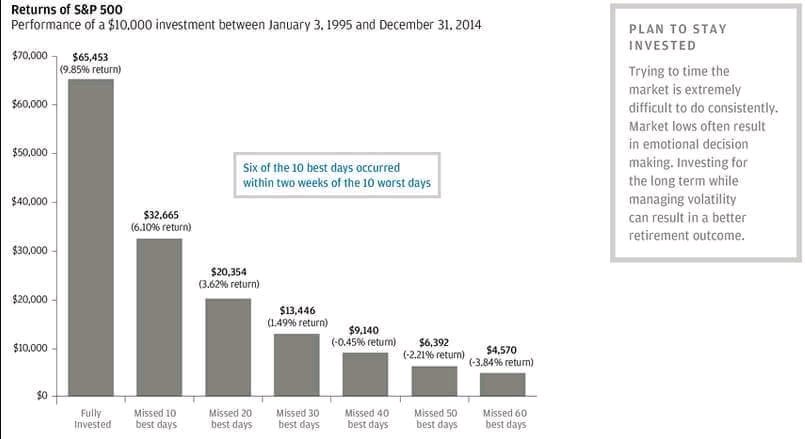

Investire nella crescita globale significa partecipare al miglioramento della condizione umana, ma bisogna avere metodo per farlo perchè basta perdere i 10 giorni migliori in 10 anni per vedersi dimezzare il possibile ritorno.

Il grafico sotto che prende in esame il periodo dal 1995 al 2014 ne è la prova.

Abbiamo visto i due lati della medaglia dell'ultimo decennio e razionalmente è evidente che:

- le cattive notizie viaggino dieci volte più velocemente delle buone notizie e ciò distoglie l'investitore dai suoi obiettivi finanziari

- stare al passo con il mercato non significa andare alle notizie (negative) ma posizionarsi con consapevolezza e lasciare fare il suo corso all'investimento

- sia semplice investire ma non è così facile, perché le cattive notizie ti sbattono il viso contro un amplificatore, mentre le buone notizie suonano tranquillamente in sottofondo.

Dai un "nome" al tuo investimento, pianifica tempo e monitoraggi, crea il portafoglio e non fare altro. Sembra semplice, ma non è facile vedendo i grafici.