Guerra commerciale: la Cina cambia passo

- A proposito di cambiamenti: anche la Cina volta pagina negli obiettivi per l’anno in corso.

- Il target di crescita è del 5%, con un maggior focus sui consumi privati e sulla nuova economia.

- Bene sintonizzarsi su tutte le aree geografiche: ovunque possono sorgere nuove opportunità.

FASE SFIDANTE PER IL BENCHMARK USA, RALLY PER L’HANG SENG

Variazione percentuale da inizio anno al 10 marzo 2025

Fonte: Elaborazione Wealthype su dati Investing.com

C’è parecchio che bolle, sui mercati: lo vediamo tutti i giorni e non è necessariamente una cattiva notizia, perché – come sempre diciamo – tra una portata e l’altra possono venir fuori interessanti opportunità. Per esempio, pur non smorzandosi i riflettori sugli States (al di là delle varie ed eventuali correzioni in corso, restano pur sempre la prima economia mondiale), altri se ne stanno accendendo sull’Europa e la Cina. Oggi ci concentriamo su quest’ultima. La seconda economia al mondo (dopo gli Stati Uniti d’America, appunto) ha tutta l’intenzione di crescere ancora. In barba ai dazi trumpiani.

La Cina ha alzato il velo sui suoi obiettivi per l’anno in corso

Nella prima settimana di marzo, il Congresso Nazionale del Popolo e la Conferenza Consultiva Politica del Popolo Cinese si sono riuniti a Pechino per le cosiddette “Due sessioni”. Si tratta dell’appuntamento politico più importante dell’anno, e il motivo è semplice: definisce l’agenda economico-politica cinese per i dodici mesi. Quindi, stavolta, per il 2025. Un anno che ha segnato il ritorno alla Casa Bianca di Donald Trump e l’avvio di una nuova guerra commerciale tra Cina e Stati Uniti d’America.

Nel giorno di avvio del Congresso Nazionale del Popolo, il primo ministro della Repubblica Popolare Cinese Li Qiang ha presentato il rapporto sul lavoro del governo, che contiene le priorità per l’anno in corso: obiettivi di crescita del PIL, quindi, ma anche inflazione e deficit di bilancio. E proprio da questo rapporto si evince che Pechino non intende badare a spese pur di dare una spinta ai consumi, raggiungere il suo obiettivo di crescita di “circa il 5%” annuo e stimolare i rialzi dei prezzi, attualmente in deflazione (cioè non crescono e anzi scendono, proprio perché la sollecitazione che arriva dai consumi e dagli investimenti aziendali non è al momento sufficiente).

L’obiettivo per Pechino è una crescita del +5% circa nel 2025

Ebbene, sì: per Pechino, l’obiettivo di espansione annuale è del 5% “circa”. Il “circa” potrebbe essere la spia dell’incertezza che aleggia intorno all’impatto delle tensioni commerciali con gli Stati Uniti, in un contesto in cui non è da escludersi la possibilità di un accordo fra le due superpotenze economiche.

LA CINA HA FISSATO UN AMBIZIOSO OBIETTIVO DI CRESCITA PER IL 2025

Pechino intende mantenere un ritmo di espansione economica sostenuto

Fonti: Ufficio Nazionale di Statistica, Rapporti di Lavoro del Governo, Bloomberg

L’incrocio di spade (commerciali) rappresenta del resto solo l’ultima delle sfide per un’economia già gravata dalle difficoltà del comparto immobiliare e dal rallentamento della spesa dei consumatori e degli investimenti delle imprese private: due temi, questi ultimi, che i funzionari governativi – e il Partito Comunista Cinese di cui sono espressione – sembrano avere tutta l’intenzione di risolvere.

Avanti tutta sulla domanda interna e sulla spesa per i consumi

In tutto il documento presentato da Li, la parola “consumi” è menzionata ben 27 volte: il massimo da circa un decennio, ossia – più o meno – da quando il presidente Xi Jinping ha assunto l’attuale carica. Lo “sviluppo di alta qualità” – uno slogan che incarna la spinta di Xi alla promozione dell’industria manifatturiera ad alta tecnologia – ricorre molto meno frequentemente rispetto all’anno precedente. Anche se, come vedremo tra poco, non è un punto affatto trascurato.

NEL NUOVO DOCUMENTO PROGRAMMATICO, LA CINA DÀ PRIORITÀ AI CONSUMI

La parola “consumi” è citata 27 volte, il massimo da oltre un decennio

Fonte: Bloomberg, Rapporti di Lavoro Annuali del Governo

Rinnovato sostegno alle aziende e al tech (anche in chiave anti-USA)

Allo stesso tempo, infatti, Pechino non trascura la tecnologia e l’Intelligenza Artificiale. In seguito al lancio di DeepSeek (modello linguistico su larga scala basato sull’IA generativa e giudicato rivoluzionario in termini di contenimento dei costi e del consumo energetico), il presidente Xi non ha mancato di trasmettere segnali di apertura al mercato e in particolare alle aziende tech, dopo anni caratterizzati da un’elevata pressione regolatoria.

Un rinnovato sostegno sugellato dall’incontro che a febbraio proprio Xi ha avuto con le più importanti aziende cinesi, alle quali ha assicurato l’affiancamento del governo. La domanda, ora, è quali forme potrà assumere questo slancio di fronte all’imprevedibilità tariffaria di Trump e all’intensificarsi della competizione tra Cina e Stati Uniti per la supremazia tecnologica.

Fatto è che il presidente Xi e il suo entourage sembrano intenzionati a emancipare l’economia cinese dalla sua dipendenza dal mercato immobiliare, creando nuovi spazi per i consumi e per l’iniziativa privata. Basterà questa ricetta, sulla quale si stanno concentrando i massicci stimoli delle autorità, per generare crescita?

Prezzi anemici in Cina: affrontare (e vincere?) la sfida della deflazione

Lo sapremo tra qualche mese, esaminando i dati sui prezzi in Cina. Il Paese non ha granché partecipato alla fiammata che ha investito tutte le economie avanzate dall’autunno del 2021 in avanti. Anzi: si candida a registrare il più lungo periodo di deflazione dagli anni Sessanta proprio a causa della debolezza dei consumi e degli investimenti.

IN CINA SI PREVEDE LA PIÙ LUNGA DEFLAZIONE DAGLI ANNI SESSANTA

Gli economisti pronosticano prezzi in calo per il terzo anno consecutivo nel 2025

Fonte: Ufficio Nazionale di Statistica, Bloomberg. I dati si riferiscono al deflatore del PIL*

*Il deflatore del PIL è calcolato come il divario tra la crescita del PIL nominale e la crescita del PIL reale.

La deflazione, è utile ricordarlo, è una diminuzione del livello generale dei prezzi. In un tacito riconoscimento delle pressioni in tal senso, il governo ha ridotto il suo obiettivo ufficiale di incremento dei prezzi al consumo al +2% annuo circa, il livello più modesto dal 2003. E già questa è comunque una bella sfida. Per capirne la reale portata, basti dire che a febbraio l’indice dei prezzi al consumo in Cina è sceso del -0,7% su base annuale, portandosi sotto lo zero per la prima volta in 13 mesi. Né va granché meglio sul fronte dei prezzi alla produzione.

Un ambizioso piano fiscale per spingere la crescita economica

Programmi di crescita ambiziosi reclamano ambiziosi piani fiscali. E infatti è previsto che la politica fiscale diventi “più proattiva”, con un incremento del deficit del bilancio pubblico dal 3% al 4% del PIL: il più consistente obiettivo di deficit fiscale in oltre tre decenni, che si accompagna all’impegno ad aumentare l’emissione di obbligazioni degli enti locali a livelli record.

Il governo emetterà 1.300 miliardi di yuan in obbligazioni a lunghissimo termine, rispetto ai 1.000 miliardi di yuan dell’anno passato. Di questi, 300 miliardi andranno a finanziare i consumi (nel dettaglio, un programma lanciato l’anno scorso su sconti per quei consumatori che decidono di cambiare auto o elettrodomestici). Il resto del denaro andrà alla realizzazione di grandi progetti infrastrutturali e allo stimolo alle imprese affinché aggiornino le loro attrezzature.

E la banca centrale? Farà la sua parte, è ovvio: la politica monetaria passerà da “prudente” a “moderatamente allentata” per la prima volta in più di un decennio, con una riduzione dei tassi di interesse e della quantità di denaro che i creditori dovranno accantonare nelle riserve.

Cosa implicano i target cinesi per chi investe?

Investire in Cina sembra offrire alcune interessanti opportunità, in virtù degli obiettivi di crescita e della rinnovata apertura ai mercati. È però fondamentale ricordare che una strategia di diversificazione ben pianificata, che ricomprenda anche altre aree geografiche e settori, è la chiave per bilanciare il rischio e massimizzare il potenziale rendimento a lungo termine. Vale sempre e ovunque: da Nord a Sud, da Ovest all’Estremo Oriente.

COSA SUCCEDE ADESSO PER I MIEI INVESTIMENTI CON TRUMP?

Probabilmente la domanda che riceveranno gran parte dei consulenti finanziari oggi e nei prossimi giorni dai propri clienti.

Ci sono due possibili risposte:

- i settori x e y saliranno, z scenderà. I dazi rischiano di complicare le esportazioni con perdite per PMI europea. EU e USA potrebbero allontanarsi e si riapre la questione Cina e....

- NULLA. Ci potrà essere volatilità nel breve, qualche correzione nei prossimi mesi anche se nessuno sa quando esattamente. Quindi NULLA DI DIVERSO.

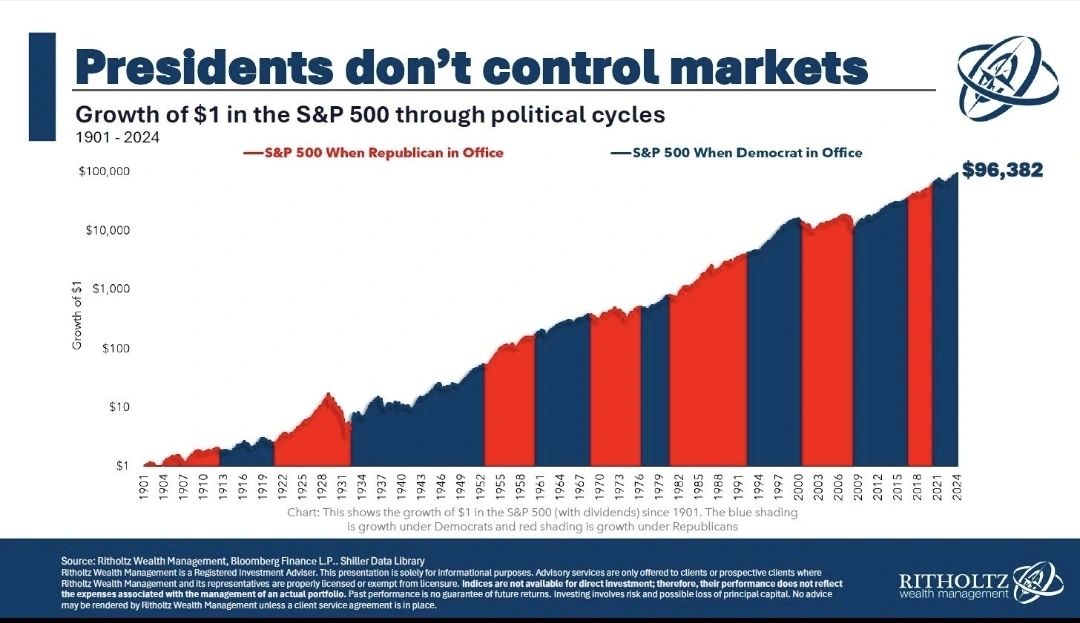

Nessuno può controllare i mercati, ne prevederlo MA TUTTI possiamo avere il controllo dei nostri piani e vita.

"Less is more"

TEMPO + METODO + GIUSTO COMPORTAMENTO

⤵️L'alternanza tra repubblicani 🔴 e democratici 🔵 dal 1901 e la crescita dello S&P500

Wealth Advisor Awards 2024 CityWire

Martedì sera si sono svolti i Wealth Awards 2024 organizzati da Citywire Italia. In una delle location più suggestive di Milano, Palazzo Parigi Hotel & Grand Spa, ho ricevuto con grande orgoglio il premio come Miglior Consulente Finanziario 2024 per il Centro Italia.

Martedì sera si sono svolti i Wealth Awards 2024 organizzati da Citywire Italia. In una delle location più suggestive di Milano, Palazzo Parigi Hotel & Grand Spa, ho ricevuto con grande orgoglio il premio come Miglior Consulente Finanziario 2024 per il Centro Italia.

Una conferma per il secondo anno e un riconoscimento che mi rende fiero di quanto fin ora fatto e mi motiva a fare sempre meglio per ciò che sarà.

Vorrei condividere il premio con chi mi supporta da quasi dieci anni, Giovanni Pacifici e Fabrizio Adriani e con tutti i miei clienti che hanno scelto di intraprendere una strada ardua all'inizio, ma oggi quanto mai giusta con risultati ed obiettivi raggiunti.

Ringrazio Fineco Bank, partner sin dal principio con il progetto giovani ed oggi struttura che mi mette a disposizione team di professionisti settoriali per una consulenza d'eccellenza a 360° anche feeonly.

Complimenti anche ai colleghi Luca Lapi e Luca La Rosa premiati nella stessa serata con l'augurio di prossimi importanti successi.

Qui le foto: https://citywire.com/it/news/cw-italia-wealth-awards-le-foto-della-premiazione-con-i-protagonisti-delle-reti-e-banche-private/a2444296

Grazie.

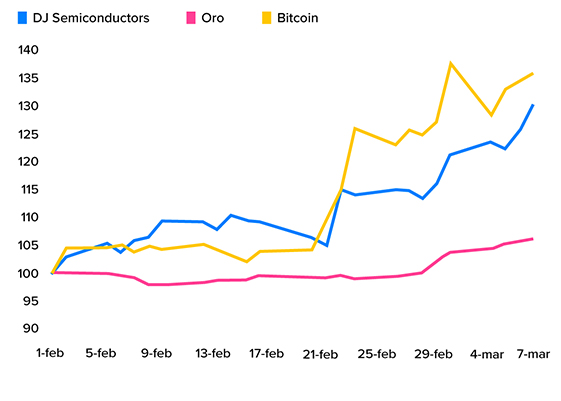

I rally di inizio anno: scopriamone di più

Tech ed oro da applausi ma attenzione alle mode

Sapere per evitare sbandate, le basi della consulenza finanziaria

SEMICONDUTTORI, BITCOIN, ORO: OGNI RALLY E' DIVERSO

L'inquietudine diffusa globalmente ha spinto il metallo giallo e le cripto

Fonte: elaborazione AdviseOnly su dati Investing,

performance da gennaio al 7 marzo 2024

Da un po’ di giorni a questa parte, alcune asset class sembrano più ricercate della "spezia" del pianeta Arrakis (vedi "Dune" e "Dune 2"). Da inizio anno al 7 marzo svettano in particolare i semiconduttori e il Bitcoin, in uno dei suoi periodici ritorni alla ribalta, ma in generale le quotazioni sono parse dominate dall’euforia e dall’appetito per il rischio su vari fronti. Per dire: l’S&P 500 ha chiuso il quarto mese positivo di fila, con una crescita del +21,5%. Ma non solo azionario, con il tech e il suo indotto in prima linea e cripto, in evidenza anche l’oro.

Ogni rally ha le sue ragioni: se i semiconduttori beneficiano dell’entusiasmo per le prospettive dell’AI, oro e Bitcoin rispecchiano l’inquietudine diffusa globalmente in questa particolare fase. Fatto sta che l’euforia, sui mercati, tende a propagarsi esponenzialmente. E questo set di rally può far venire la voglia di mettere un po’ di tutto in portafoglio. Il che è strategicamente sbagliato, esattamente come fissarsi su un rally in particolare. Occorre, invece, sforzarsi di mantenere una visione globale e diversificare: del resto, gli sviluppi geopolitici ed economici degli ultimi mesi e anni sono lì a ricordarci, fra le altre cose, l’importanza di una buona diversificazione e di un’allocazione equilibrata.

Il punto è proprio questo: la diversificazione va fatta con metodo e non "tanto per". Insomma, deve esserci una logica, altrimenti vengono meno gli innegabili e comprovati vantaggi

Quanto è bene diversificare?

Il buon senso, ormai lo sappiamo, consiglia di mantenere sempre i nervi saldi e di ripartire i rischi, anche quando l’effetto di questa suddivisione sembra essere contenuto. Ma quanto diversificare? Non esiste, ovviamente, una risposta valida per tutti i portafogli e per tutti gli investitori. Quel che è certo è che i dati ci dicono che l’eccessiva diversificazione rischia di annacquare i risultati di un portafoglio senza però ridurre significativamente il rischio.

Sostanzialmente, possiamo considerare due dati di fatto:

- ogni nuovo investimento che inseriamo in portafoglio ne riduce il profilo di rischio complessivo;

- allo stesso tempo troppe aggiunte, magari anche poco ragionate e fatte sull’onda del rally del momento, comprimono il rendimento atteso senza portare vantaggi apprezzabili in termini di mitigazione del rischio.

E allora, come diversificare? Seguendo alcuni parametri. Fra questi, ha dimostrato di avere una grande utilità la bussola della correlazione. Ma non è tutto semplice come può sembrare a un primo sguardo. Vediamo perché.

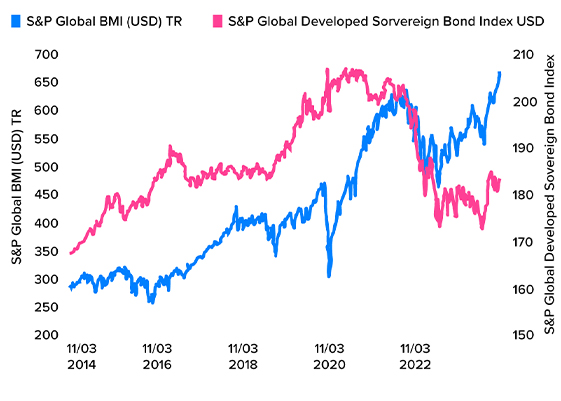

Correlazione: abbiamo una sola certezza, ed è che non è scolpita sulla pietra

Diversificare con criterio, quindi, per diversificare bene. In generale, per ottenere una buona diversificazione di portafoglio, è bene far coesistere due attività che abbiano una correlazione negativa (o decorrelazione). Facile, no? No, purtroppo: perché la correlazione non è immutabile.

Si tende a pensare alla correlazione fra due strumenti come all’altezza di una persona adulta, che una volta raggiunta non cambia più per tutta la vita. Ma la correlazione, come concetto, è più assimilabile al peso: può cambiare eccome. Per dire: ecco due asset class sulla cui decorrelazione abbiamo puntato per anni, salvo poi scoprire che non sono decorrelate sempre, nei secoli dei secoli. A volte si muovono nella stessa, medesima, direzione.

AZIONARIO VS. OBBLIGAZIONARIO:

LA CORRELAZIONE CAMBIA NEL TEMPO

Dati dal marzo 2014 al marzo 2024

Fonte: S&P Dow Jones Indices, divisione di S&P Global

E la prova ce la offre il portafoglio 60/40, composto al 60% da azioni e al 40% da obbligazioni: da circa due anni questo oramai consolidato approccio all’allocazione di portafoglio è un po’ sull’ottovolante, penalizzato nel 2022 a causa dell’inflazione e del conseguente rialzo dei tassi da parte delle banche centrali, più o meno in recupero dalla prima metà del 2023. E adesso? Le ragioni per detenere un portafoglio 60/40 possono ancora essere valide, consapevoli però che la situazione può evolvere e cambiare.

Per una diversificazione migliore è necessario conoscere la correlazione nel tempo

Possiamo quindi dire che per costruire un portafoglio bilanciato è necessario analizzare gli strumenti e la loro correlazione nel tempo, in modo da ottenere di volta in volta una diversificazione efficace. Questa strategia consente di proteggere il portafoglio dalle turbolenze dei mercati, cogliendo però al contempo le opportunità che si presentano, e che si confermano particolarmente interessanti proprio nell’azionario.

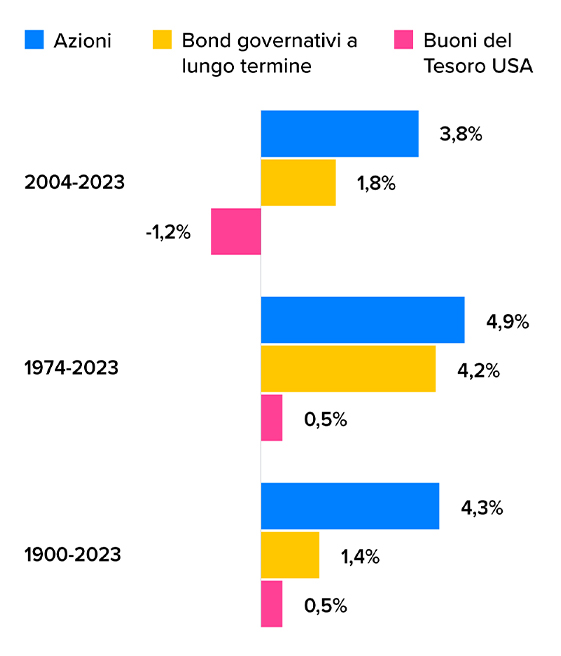

RENDIMENTI REALI ANNUALIZZATI IN DOLLARI USA E

PREMI DI RISCHIO (%) Mondo ex-USA, periodo 1900-2023

Fonte: UBS Global Investment Returns Yearbook: Summary Edition 2024.

Tutti i rendimenti includono i redditi reinvestiti, sono adeguati per l’inflazione e sono espressi come rendimenti medi geometrici.

Se la correlazione fosse immutabile, sarebbe semplice. Ma poiché muta, ci vogliono analisi dettagliate e conoscenze di mercato approfondite per ottimizzare la diversificazione di portafoglio anche nell’attuale fase storica.

Analisi di una recessione scampata nel 2024

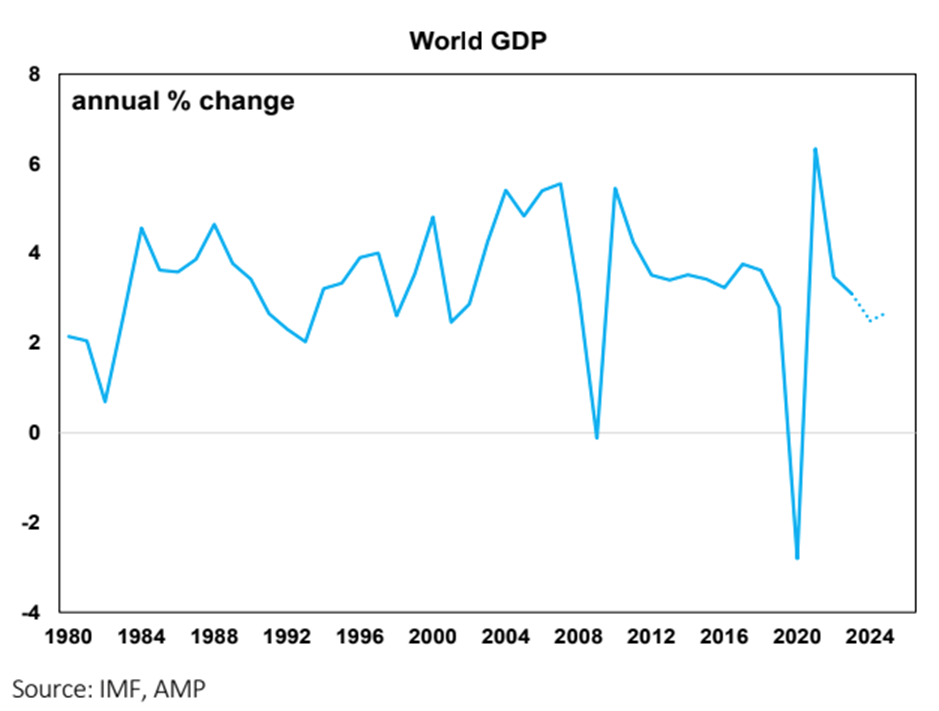

La crescita economica globale, misurata dal PIL, tende a raggiungere una media del 3% nel lungo periodo. Quest’anno è prevista una crescita globale inferiore alla media del 2,5% (vedi grafico seguente) dopo il 3,1% nel 2023. Istituzioni come il FMI sono più ottimiste, stimando il 3,1% per il 2024 e il 3,2% per il 2025.

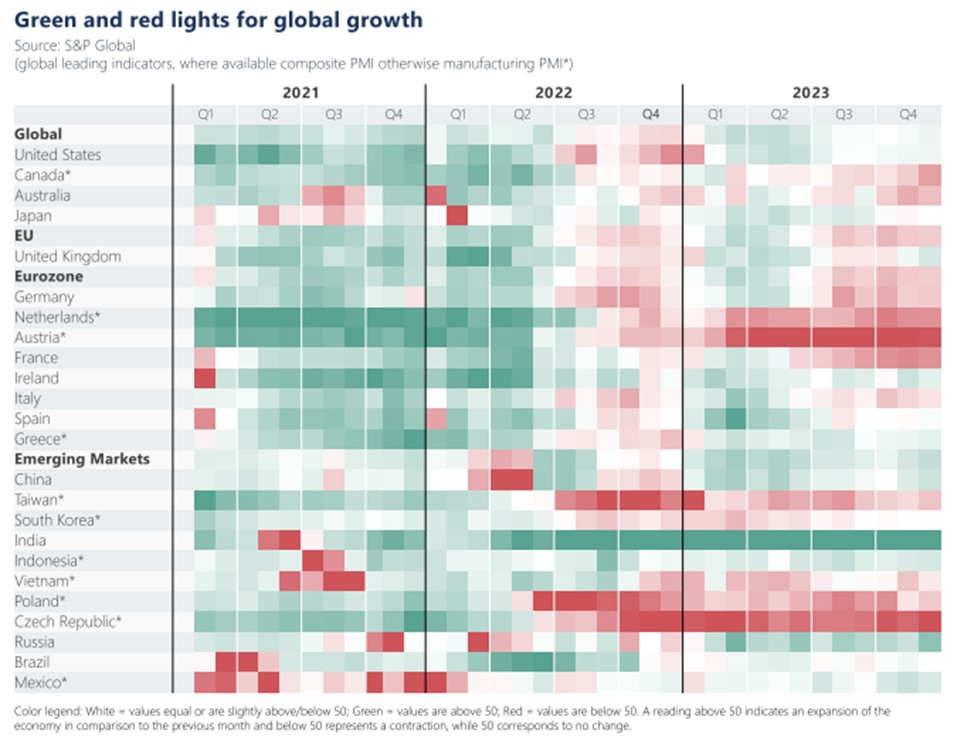

La “mappa termica” di seguito mostra l’evoluzione della crescita economica nelle maggiori economie del mondo. La crescita del PIL nel 2023 è stata più debole rispetto al 2021, in particolare in Europa e in alcune parti del mondo emergente.

La “mappa termica” di seguito mostra l’evoluzione della crescita economica nelle maggiori economie del mondo. La crescita del PIL nel 2023 è stata più debole rispetto al 2021, in particolare in Europa e in alcune parti del mondo emergente.

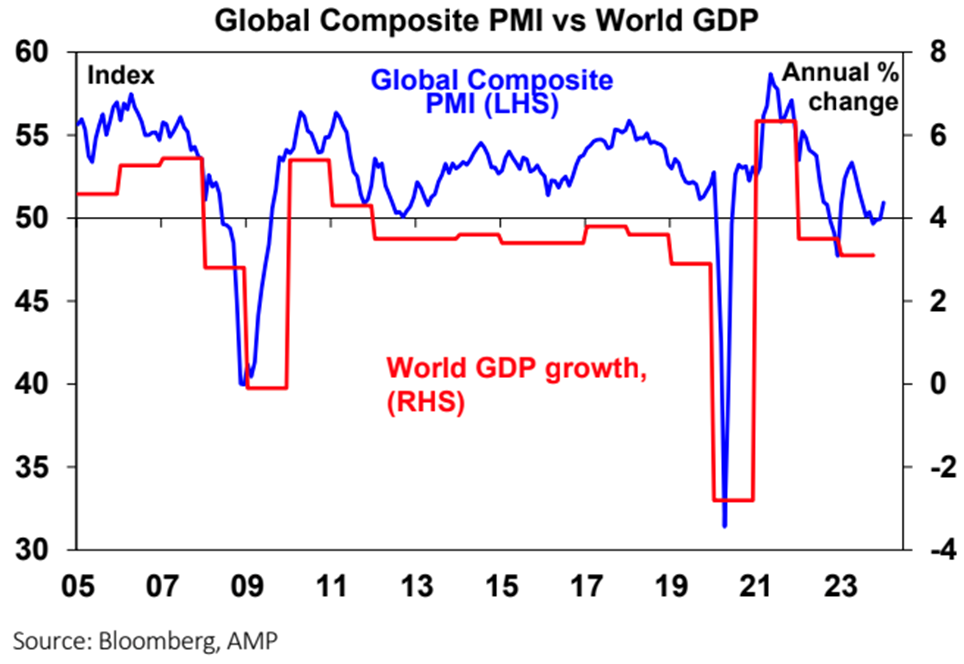

Facciamo spesso riferimento agli indici dei responsabili degli acquisti (o PMI) come indicatori anticipatori della crescita delle aziende manifatturiere e dei servizi. Il PMI composito (che è una media ponderata delle condizioni del settore manifatturiero e dei servizi) ha ripreso una tendenza al rialzo dalla fine del 2023 (vedere il grafico seguente), con condizioni migliori sia per le imprese manifatturiere che per quelle dei servizi, un segnale positivo per la crescita globale e non in linea con una flessione generale.

Facciamo spesso riferimento agli indici dei responsabili degli acquisti (o PMI) come indicatori anticipatori della crescita delle aziende manifatturiere e dei servizi. Il PMI composito (che è una media ponderata delle condizioni del settore manifatturiero e dei servizi) ha ripreso una tendenza al rialzo dalla fine del 2023 (vedere il grafico seguente), con condizioni migliori sia per le imprese manifatturiere che per quelle dei servizi, un segnale positivo per la crescita globale e non in linea con una flessione generale.

Gli Stati Uniti rimarranno a prova di recessione?

Gli Stati Uniti rimarranno a prova di recessione?

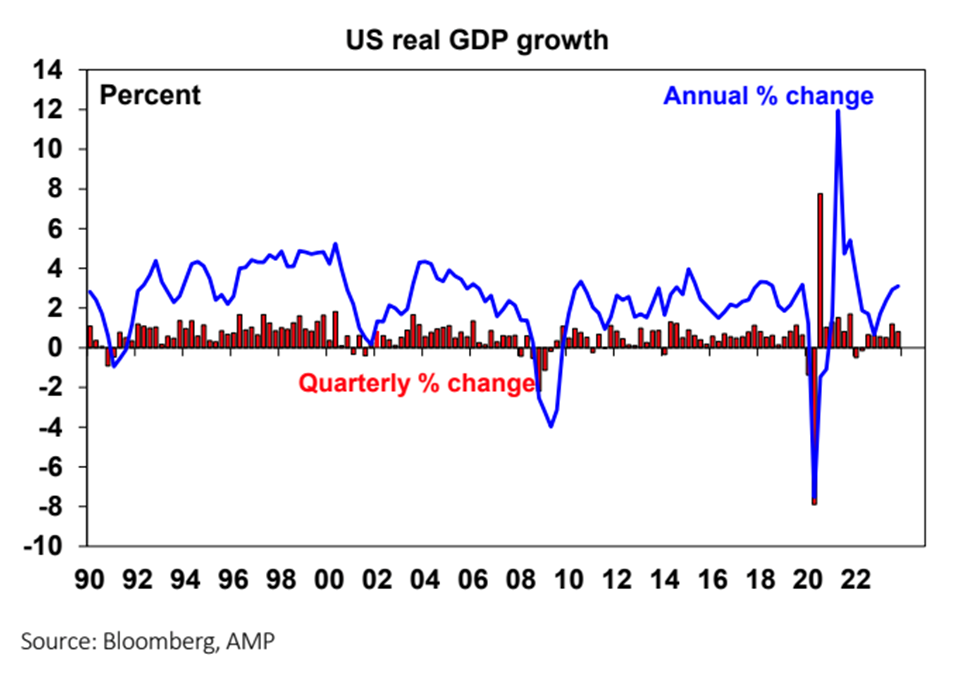

La forza dell’economia statunitense è spesso un barometro per il resto del mondo attraverso il dato della domanda, essendo la più grande economia del mondo, e quello dei mercati finanziari, con molti dei principali mercati azionari, valutari e a reddito fisso che prendono il comando dagli Stati Uniti.

La forza dell’economia statunitense nel 2023, nonostante l’inasprimento dei tassi di interesse dall’inizio del 2022, è stata sorprendente. La crescita del PIL nel trimestre di dicembre del 2023 è stata del 3,3% annualizzato e le attuali aspettative per il trimestre di marzo di quest’anno si attestano al 3,4%. La spesa per consumi è stata la componente più forte della crescita, con contributi positivi provenienti dalla spesa pubblica e dagli investimenti delle imprese private, mentre le esportazioni nette e le scorte hanno penalizzato la crescita.

Nonostante questa forza, c’è ancora una moderata possibilità di una recessione negli Stati Uniti nel 2024, secondo alcuni indicatori anticipatori come la curva dei rendimenti invertita, i nuovi ordini ISM, alcune misure della fiducia dei consumatori e gli standard di prestito.

Nonostante questa forza, c’è ancora una moderata possibilità di una recessione negli Stati Uniti nel 2024, secondo alcuni indicatori anticipatori come la curva dei rendimenti invertita, i nuovi ordini ISM, alcune misure della fiducia dei consumatori e gli standard di prestito.

Il mercato del lavoro si sta indebolendo, con gli annunci di lavoro in calo e il tasso di disoccupazione in aumento (anche se è ancora basso rispetto alla storia).

L’inflazione è scesa al 3,1% su base annua e riteniamo che raggiungerà il 2,5% entro dicembre, poiché la crescita salariale si modera e contribuisce a ridurre l’inflazione dei servizi, il che dovrebbe consentire alla Federal Reserve americana di tagliare i tassi di interesse entro la metà del 2024. Prevediamo che la crescita del PIL rallenterà all’1,4% nel corso dell’anno fino a dicembre, ben al di sotto dei livelli del 2023, ma non del tutto coerente con una recessione, il che è positivo per la crescita degli utili statunitensi e per il mercato azionario.

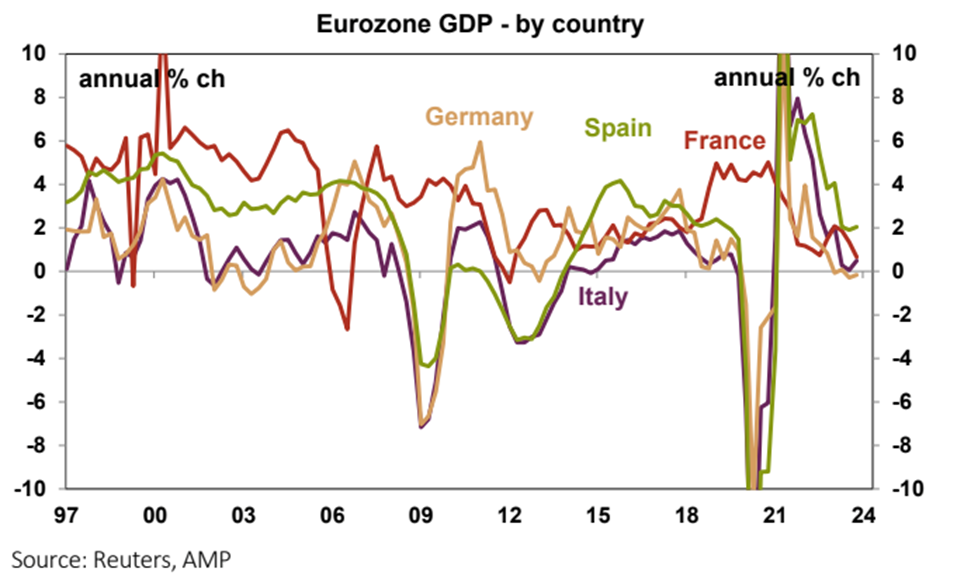

L’economia dell’Eurozona dovrà lottare senza tagli dei tassi

La crescita del PIL dell’Eurozona è aumentata di poco nell’ultimo anno, con una crescita del PIL che alla fine del 2023 sarà pari solo allo 0,1% su base annua. La debolezza è evidente in Germania, Francia e Italia, mentre la Spagna continua a resistere (si veda il grafico seguente).

La crescita dell’Eurozona ha sofferto del rallentamento della produzione globale e del calo delle importazioni cinesi, che hanno pesato sulle esportazioni nette dell’Eurozona. L’inflazione è scesa al 2,8% nel corso dell’anno fino a gennaio (secondo l’IPC principale), in calo rispetto al suo massimo ciclico del 10,6% nell’ottobre 2022. Riteniamo che il contesto di scarsa crescita e il progresso dell’inflazione spingeranno la Banca Centrale Europea a iniziare a tagliare i tassi di interesse verso la metà dell’anno, o poco prima. Un miglioramento delle condizioni manifatturiere globali nel 2024 (secondo il PMI) e i tagli dei tassi dovrebbero portare la crescita dell’Eurozona allo 0,9% nel 2024, in miglioramento rispetto allo scorso anno.

La crescita dell’Eurozona ha sofferto del rallentamento della produzione globale e del calo delle importazioni cinesi, che hanno pesato sulle esportazioni nette dell’Eurozona. L’inflazione è scesa al 2,8% nel corso dell’anno fino a gennaio (secondo l’IPC principale), in calo rispetto al suo massimo ciclico del 10,6% nell’ottobre 2022. Riteniamo che il contesto di scarsa crescita e il progresso dell’inflazione spingeranno la Banca Centrale Europea a iniziare a tagliare i tassi di interesse verso la metà dell’anno, o poco prima. Un miglioramento delle condizioni manifatturiere globali nel 2024 (secondo il PMI) e i tagli dei tassi dovrebbero portare la crescita dell’Eurozona allo 0,9% nel 2024, in miglioramento rispetto allo scorso anno.

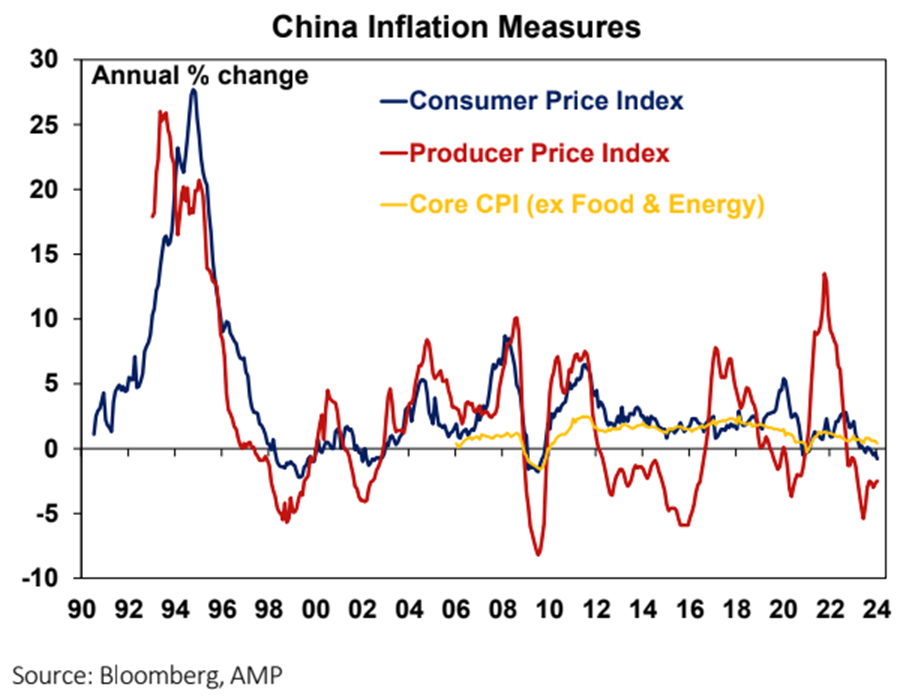

La Cina ha bisogno di maggiori stimoli... ma potrebbe non ottenerli

L’economia cinese si trova ad affrontare numerosi ostacoli simultanei alla crescita. I lunghi lockdown legati al COVID-19 hanno avuto un forte impatto negativo sulla spesa dei consumatori (in particolare per i servizi), che deve ancora riprendersi completamente, il mercato immobiliare deve fare i conti con un eccesso di stock immobiliare, investimenti eccessivi e problemi con i costruttori, l’invecchiamento della popolazione ha ridotto la forza lavoro la produttività e la partecipazione e le azioni cinesi sono scese di oltre il 40% rispetto ai massimi del 2021, il che è negativo per la fiducia dei consumatori poiché molti cinesi utilizzano il mercato azionario come investimento (in assenza di un sistema pensionistico).

Riflettendo le condizioni di crescita debole, i prezzi al consumo cinesi sono in deflazione al -0,8% su base annua fino a gennaio (vedere il grafico seguente), il che pesa sugli utili aziendali, sui salari delle famiglie e deprime il sentiment.

I politici hanno concentrato le misure di stimolo sulla riduzione dei costi di finanziamento, sull’aumento delle emissioni di obbligazioni societarie e su programmi infrastrutturali mirati.

I politici hanno concentrato le misure di stimolo sulla riduzione dei costi di finanziamento, sull’aumento delle emissioni di obbligazioni societarie e su programmi infrastrutturali mirati.

Ma, senza ulteriori misure di allentamento monetario e fiscale (in particolare affinché le famiglie aumentino la fiducia e incoraggino la spesa anziché il risparmio), la crescita cinese rimarrà contenuta. Prevediamo una crescita del PIL pari a circa il 4,6% nel 2024 e al 3% nel prossimo decennio. Si tratta di un tasso molto più basso di quello a cui il mondo era abituato, dato che la Cina cresceva a circa il 10% tra il 2006 e il 2010, anche se, dato che l’economia cinese è ora più del doppio di quella di allora, c’è ancora un vantaggio positivo e positivo. contributo considerevole alla crescita globale e alla domanda di materie prime (che è importante per l’Australia).

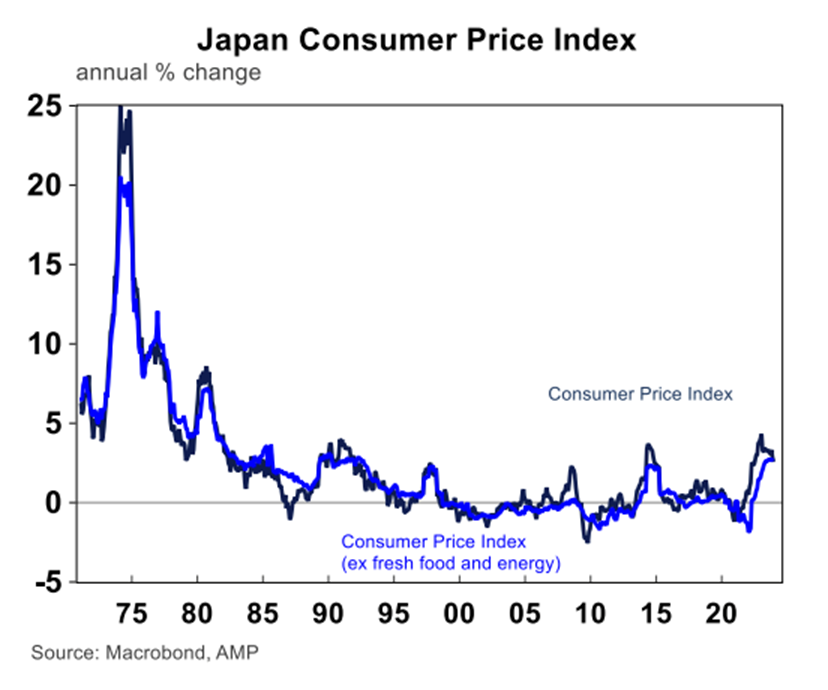

Quando inizierà il Giappone a inasprire la sua politica monetaria?

La Banca del Giappone è l’ultima grande banca centrale a non aver inasprito la politica monetaria nel periodo post-COVID. L’attuale tasso ufficiale è al -0,1% e i tassi di interesse oscillano tra il -0,1% e lo 0,5% dalla fine degli anni ’90. I bassi tassi di interesse rispetto ai concorrenti globali hanno visto lo yen giapponese deprezzarsi di oltre il 30% dal 2022. Tuttavia, la pressione sulla Banca del Giappone sta aumentando affinché inizi a inasprire la politica monetaria.

La Banca del Giappone ha già allentato il suo obiettivo di controllo della curva dei rendimenti sui rendimenti obbligazionari e il prossimo passo sarà quello di rimuovere completamente il controllo dei rendimenti prima di aumentare eventualmente i tassi di interesse. L’inflazione complessiva dei prezzi al consumo è pari al 2,6% su base annua fino a dicembre 2023 e al 2,8% per l’inflazione core (che esclude cibo ed energia).

Tuttavia, la difficoltà storica del Giappone nel sollevare e sostenere l’inflazione e le aspettative di inflazione e i recenti scarsi risultati in termini di crescita del PIL (che hanno visto la crescita del PIL crollare nei trimestri di settembre e dicembre 2023, il che significa una recessione tecnica) significano che la Banca del Giappone procederà con cautela nell’aumentare i tassi e quest’anno sono probabili solo 10-20 punti base di rialzi dei tassi.

Implicazioni per gli investitori dal consulente finanziario

Implicazioni per gli investitori dal consulente finanziario

Il 2024 sarà probabilmente un anno di crescita più lenta del PIL in tutto il mondo, ma una recessione globale è improbabile. Si tratta quindi di una buona notizia per gli utili globali e i mercati azionari, e prevediamo che le azioni globali registreranno rendimenti positivi intorno al 7% nel 2024. Un ulteriore calo dell’inflazione globale consentirà a numerose banche centrali globali di iniziare a tagliare i tassi di interesse entro la fine dell’anno, il che aprirà la strada a una crescita globale più forte nel 2025.

La geopolitica è sempre importante per gli investitori, ma nel 2024 ciò potrebbe avere ancora più importanza poiché circa il 50% della popolazione mondiale avrà un’elezione. Le elezioni causano incertezza e potenziali cambiamenti che probabilmente determineranno ulteriore volatilità nei mercati azionari. Le elezioni presidenziali statunitensi di novembre rappresentano un importante evento di rischio sia per gli Stati Uniti che per il mondo, soprattutto a causa del potenziale impatto delle elezioni sulla politica fiscale statunitense (e su come ciò si traduce in rendimenti obbligazionari) e sulla politica commerciale statunitense (soprattutto per quanto riguarda in Cina).

Le questioni geopolitiche spesso causano anche sconvolgimenti nei prezzi delle materie prime e nei costi di trasporto globali, che incidono sull’inflazione. Anche un secondo aumento dell’inflazione o un’inflazione persistentemente elevata rappresentano un rischio per le economie sviluppate nel 2024, il che ritarderebbe l’inizio dei tagli dei tassi di interesse da parte delle banche centrali.

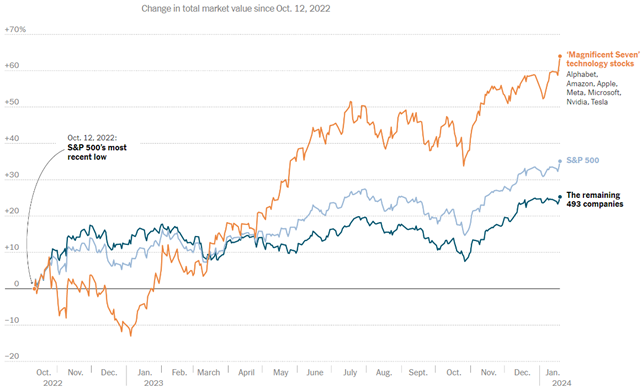

I Fantastici Quattro sono i nuovi Magnifici Sette

Lo S&P 500 è in rialzo del 36% rispetto ai minimi di settembre 2022 e il 60% della performance inaspettata è attribuita ai Magnifici Sette. I sette titoli: #Alphabet (+68%), #Amazon (+60%), #Apple (+50%), #Meta (+196%), #Microsoft (+77%), #Nvidia (+303%) e #Tesla (+70%) — sono cresciute complessivamente di quasi il 117%, superando di gran lunga la performance delle altre 493 società dell'indice S&P 500.

Negli anni passati ho scritto articoli sui magnifici sette trattando anche della poca diversificazione dell’indice americano visto il loro peso.

Da allora, il gruppo ha continuato a sovraperformare.

Fonte: FactSet

Negli ultimi mesi, il rally si è ampliato, con un numero crescente di aziende che partecipano alla ripresa. Oltre la metà delle aziende incluse nell’indice ha superato i propri valori dall’ultimo massimo dello S&P nel gennaio 2022.

Alcuni suggeriscono che ciò indichi che il rally potrebbe continuare ad espandersi, poiché i titoli precedentemente sottoperformanti iniziano a riprendersi, alimentati da una visione più positiva del futuro economico. Tuttavia, altri avvertono che potrebbe trattarsi solo di una ripresa temporanea che precede un declino, soprattutto perché la decelerazione economica in corso ha un impatto su queste società.

Lasciando le previsioni economiche agli economisti, continuo a concentrarmi sui fondamentali aziendali e sulle opportunità quantificabili.

L’intelligenza artificiale generativa come driver di performance

Con lo svolgersi del 2023, abbiamo visto prove sempre più evidenti che l’intelligenza artificiale generativa non è una montatura.

- L’intelligenza artificiale sta rapidamente guadagnando terreno: oltre il 70% delle organizzazioni ora utilizza servizi di intelligenza artificiale gestiti.

- Ancora agli inizi: il 32% delle organizzazioni sembra essere ancora nella fase di sperimentazione di questi strumenti, distribuendo meno di 10 istanze di servizi IA nei propri ambienti cloud.

- La fase di scalabilità rappresenta un'opportunità >5 volte maggiore: il 10% ha distribuito 50 o più istanze nei propri ambienti.

(Fonte: Wiz State of AI in the Cloud nel 2024, un campione di oltre 150.000 account cloud pubblici)

“Prevediamo che nel 2024, man mano che la capacità di elaborazione dell’intelligenza artificiale e i prodotti basati sull’intelligenza artificiale diventeranno più accessibili, l’opportunità dell’intelligenza artificiale generativa andrà oltre la fase sperimentale, consentendo alle organizzazioni di sfruttare le capacità basate sull’intelligenza artificiale per aumentare le entrate e la produttività.”

Fantastici Quattro

Riteniamo che quattro titoli dei Magnifici Sette continueranno a fornire un ROIC leader poiché investono ulteriormente nell’innovazione guidata dai clienti. Di seguito ho identificato i principali catalizzatori per ciascuna azienda per il 2024 e oltre. Le cifre percentuali rappresentano le nostre stime ROIC per il 2028.

ALPHABET (30%)

- Priorità all’intelligenza artificiale – Alphabet continua a ristrutturare la propria forza lavoro per dare priorità agli investimenti nell’intelligenza artificiale. Internamente, ciò migliora l’efficienza operativa. Esternamente, accelera lo sviluppo e la commercializzazione delle sue capacità di intelligenza artificiale, incluso il suo modello linguistico di grandi dimensioni Gemini, che dovrebbe superare l’attuale modello leader, GPT-4, di OpenAI.

- Dominanza della ricerca – Secondo Statcounter, al 31/12/2023 Google detiene il 91,6% della quota di ricerca, nonostante le preoccupazioni sull’erosione della quota dovuta all’intelligenza artificiale generativa. Google consoliderà la sua posizione dominante incorporando funzionalità di intelligenza artificiale nel 2024. Ad esempio, Google ha recentemente lanciato Circle to Search, che consente agli utenti Android di effettuare ricerche multiple utilizzando gesti come cerchiare una borsa all'interno di un'immagine e porre una domanda come "Dove posso comprarlo?" "

AMAZON (21%)

- Rete di distribuzione senza eguali: il passaggio di Amazon alla logistica regionale ha consentito all'azienda di consegnare più merci a velocità di consegna più elevate e a costi inferiori. Velocità di consegna più elevate aiutano Amazon a mantenere la sua posizione di mercato online di riferimento. I margini per il business della vendita al dettaglio continueranno a migliorare, soprattutto perché la capacità in eccesso viene utilizzata in modo efficiente per il Fulfillment-as-a-Service attraverso iniziative più recenti come Acquista con Prime e Supply Chain di Amazon.

- Iniziative strategiche – Amazon ha diverse iniziative di crescita che richiedono spese in conto capitale significative che pochi operatori possono eguagliare ma che possono produrre enormi vantaggi a lungo termine. Questi includono il settore dei generi alimentari e dei negozi internazionali, Amazon Pharmacy per i servizi sanitari e Project Kuiper per la banda larga satellitare.

META (27%)

- Capacità di elaborazione AI leader: Meta avrà una riserva di quasi 600.000 GPU entro la fine del 2024. Con la sua enorme capacità infrastrutturale, Meta sta cercando di costruire modelli di IA all'avanguardia che sostengano le sue piattaforme social e pubblicitarie.

- Leader del social commerce: le piattaforme dominanti di Meta combinate con risorse di dati uniche e algoritmi di intelligenza artificiale leader di mercato ottimizzano la personalizzazione e migliorano la conversione per creatori e marchi che investono sempre più nel social commerce, un mercato destinato a crescere del 30%+ ogni anno nei prossimi 5 anni. anni.

MICROSOFT (27%)

- Aumento della domanda aziendale – Microsoft è ben preparata per diffondere l’adozione dell’intelligenza artificiale nella sua produttività e nella base installata di software aziendale man mano che quest’anno verranno lanciati più casi d’uso, costruiti su solide basi con i modelli leader di mercato di OpenAI. A 30 dollari per licenza copilota, ogni ulteriore adozione dell'1% da parte della base clienti di Office aggiungerà 1,4 miliardi di dollari al fatturato.

- Guadagni di quote di Azure – Microsoft Azure è pronta a guadagnare quote nel mercato del cloud computing grazie al suo stack tecnologico leader di intelligenza artificiale generativa, alle solide relazioni aziendali e alla partnership con OpenAI. Questo nuovo cambiamento tecnologico rappresenta anche un’opportunità per Azure di acquisire quote di partecipazione tra sviluppatori e startup.

Guarda oltre i potenziali rischi

Per quanto riguarda i rischi potenziali, la preoccupazione principale è un rallentamento significativo dell’attività dei consumatori e delle imprese, che potrebbe innescare una recessione. Inoltre, i rischi geopolitici sono un fattore da considerare.

Mentre le incertezze creano rumore a breve termine, nel lungo è sempre più performante mantenere la rotta, investendo in società di alta qualità, con orizzonte di investimento a lungo termine e preservazione del capitale.

Grazie Charlie

"L'invidia è un peccato davvero stupido perché è l'unico con cui non potresti mai divertirti. C'è tanto dolore e niente divertimento. Perché vorresti salire su quel tram?"

"Se tutto ciò che riesci a fare nella vita è arricchirti comprando piccoli pezzi di carta, è una vita fallita. La vita è più che essere astuti nell'accumulazione di ricchezza."

"Ricorda che la reputazione e l'integrità sono i tuoi beni più preziosi e possono andare perduti in un batter d'occhio."

"Confucio disse che la vera conoscenza è conoscere il limite della propria ignoranza. Aristotele e Socrate dicevano la stessa cosa. È un'abilità che può essere insegnata o appresa? Probabilmente sì, se si ha una scommessa sufficiente sul risultato. Alcuni le persone sono straordinariamente brave a conoscere i limiti delle loro conoscenze, perché devono esserlo. Pensa a qualcuno che è stato un funambolo professionista per 20 anni ed è sopravvissuto. Non potrebbe sopravvivere come funambolo per 20 anni a meno che non sappia esattamente quello che sa e quello che non sa. Ha lavorato così duramente per questo, perché sa che se sbaglia non sopravviverà. I sopravvissuti lo sanno."

"Molto successo nella vita e negli affari deriva dal sapere cosa si vuole evitare: una morte prematura, un brutto matrimonio, ecc."

"Conoscere ciò che non sai è più utile che essere brillante."

Fame di tassi e vendita di debito

Un buon consulente finanziario negli ultimi 5/10 anni è quello che ti ha spiegato la situazione sul mondo obbligazionario invitandoti ad una maggiore consapevolezza ed evitandoti la più grande distruzione di capitali per i profili a minor rischio/età maggiore.

Nell’ultimo anno abbiamo assistito ad una escalation sui tassi mai successa a causa di una inflazione tornata a ruggire più forte che mai. Mutui alle stelle, costi quotidiani aumentati ma anche rendimenti dei titoli di stato sempre più allettanti.

Con l’arrivo dell’euro sono cambiate tante cose, ma negli ultimi due-tre anni stiamo assistendo a un’inversione di tendenza. L’inflazione, che tra il 2013 e il 2020 si era mantenuta entro il punto percentuale, tanto che ci stavamo quasi dimenticando della sua esistenza, ha rialzato la testa. I motivi ormai li conosciamo tutti. In Italia i prezzi al consumo sono saliti solo nel 2022 dell’11,6%. Una crescita che ha costretto le banche centrali dei principali Paesi sviluppati ad alzare ripetutamente e in modo ravvicinato i tassi di interesse per domare il carovita, come non eravamo più abituati a vedere da tempo.

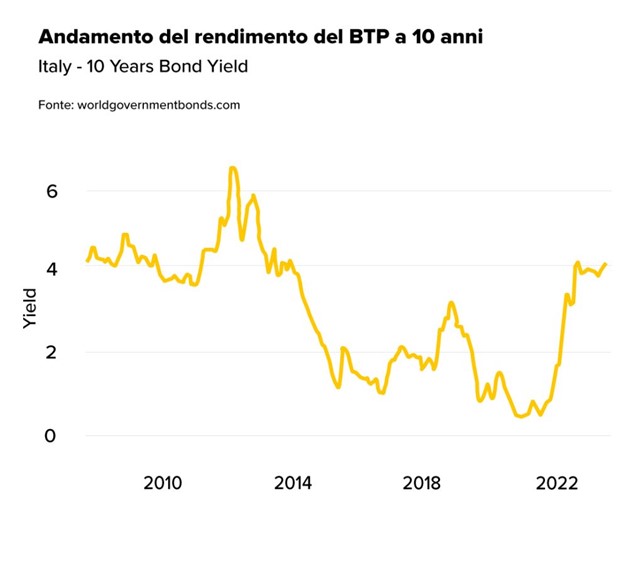

Oggi il BTP a 10 anni vicino al 5% di rendimento

La storia insegna che i rialzi delle banche centrali trascinano anche i rendimenti dei titoli di Stato. E questa tornata di aumenti non ha fatto eccezione. Basta guardare a quanto è successo nell’Eurozona. Mentre la Banca Centrale Europea effettuava il decimo rialzo di fila portando i tassi al 4,5%, i rendimenti dei titoli di Stato e delle obbligazioni europee prendevano la rincorsa. L’effetto sul BTP italiano a 10 anni è stato fin troppo evidente, con il rendimento che si è avvicinato a grandi passi verso il 5%. Il grafico all’inizio dell’articolo rende l’idea meglio di qualsiasi giro di parole.

Tutto in BTP? Perché non è una buona idea

Cos’è cambiato dal punto di vista dell’investitore che cerca di mettere a frutto i propri risparmi? Il discorso è molto semplice, almeno a prima vista. Fino a un paio di anni fa per ottenere un rendimento vicino al 5% avremmo dovuto correre rischi elevati tra azioni, obbligazioni di bassa qualità e mercati emergenti: adesso è invece possibile investendo i risparmi in un solo titolo, peraltro garantito dallo Stato italiano. Quindi? Vissero tutti felici e contenti grazie al “principe azzurro” BTP? Le cose non stanno proprio così, vediamo perché.

Da inizio anno la Borsa italiana ha segnato un +18%

Innanzitutto, frazionare l’investimento in più strumenti permette di ridurre il rischio complessivo, perché si può contare su diverse fonti di rendimento. Magari oggi è il BTP ad offrire un buon rendimento ma domani potrebbero tornare a far molto bene le azioni, oppure le materie prime o, ancora, l’oro piuttosto che i titoli obbligazionari in valuta estera. A proposito, forse in tanti non se ne sono accorti, ma da inizio anno la Borsa Italiana è in rialzo del 18% e quella americana del 13%, mentre i titoli di stato italiani hanno fatto guadagnare in media solo l’1,6% (indice JPMorgan Italia). Ciò conferma che non si può fare a meno di avere in portafoglio anche azioni e altri investimenti oltre ai BTP.

Rischio di perdita in conto capitale

Ma c’è anche un’altra questione da tenere in considerazione. I BTP non sono immuni all’andamento dei mercati. Una notizia che per qualche “BTP people” può essere sconvolgente, ma riflette la realtà. Gli scenari economici cambiano di continuo e, come abbiamo visto, i tassi sono in movimento. Tassi e rendimenti in rialzo significano, per le obbligazioni in circolazione, valore più basso. Il che significa, per chi ha comprato un BTP, il rischio di incassare meno rispetto al prezzo originario se, per svariati motivi, abbiamo bisogno di recuperare la liquidità prima della scadenza dell’obbligazione. Un po’ quello che è successo, con le dovute proporzioni, alla Silicon Valley Bank lo scorso marzo, quando l’aumento dei tassi Fed ha mandato all’aria i conti della banca, che era piena di titoli governativi americani a lunga scadenza che nel frattempo avevano perso parte del loro valore.

L’all-in non è mai una buona scelta

Il rischio appena descritto si chiama perdita in conto capitale: una situazione che, nel nostro piccolo, non vorremmo mai dover affrontare. Come evitarla? Se proprio vogliamo rimanere con il ragionamento sulle obbligazioni, è bene sapere che esistono soluzioni pensate per una gestione professionale di interi panieri di bond. “Giardinetti” diversificati in obbligazioni, anche in valute estere, con scadenze differenziate e con un variegato profilo di affidabilità degli emittenti (rating). Strumenti quindi molto liquidi, che pur investendo solo in obbligazioni tengono conto dei principi fondamentali della finanza, sono gestiti da team di specialisti che si muovono in un’ottica globale, monitorando tutto il mercato il mercato obbligazionario e le sue evoluzioni.

Pianificazione finanziaria vs improvvisazione

Oggi, per esempio, tra gli economisti e gli strategist c’è chi dice che i tassi di interesse saranno più alti (rispetto a prima) e più a lungo e chi invece è convinto che il picco dei rialzi sia stato toccato, o sia comunque vicino, e prevede una discesa dei tassi. Come sempre non è dato conoscere il futuro, in finanza non esistono questo tipo di certezze, ma sicuramente esiste il buon senso: se la diversificazione è imprescindibile nella costruzione di un portafoglio finanziario, la centralità della componente azionaria è un “must”. Al di là degli alti e bassi fisiologici del mercato, pensare di rinunciare al valore dell’azionario è irrazionale, come dimostra il +18% da inizio anno di cui abbiamo parlato poco fa.

Se pure è comprensibile, quindi, una sorta di corsa ai ripari di fronte alle fiammate di un’inflazione che quasi non ci ricordavamo più esistere, questa rimane una mera soluzione tampone, con tutte le sue inefficienze.

La strategia corretta è la pianificazione finanziaria, strutturata per raggiungere specifici obiettivi collocati su orizzonti temporali definiti, cogliendo tutte le opportunità offerte dai mercati.

Un buon consulente finanziario negli ultimi 5/10 anni è quello che ti ha spiegato la situazione sul mondo obbligazionario invitandoti ad una maggiore consapevolezza ed evitandoti la più grande distruzione di capitali per i profili a minor rischio/età maggiore.

Siamo al giro di boa del 2023

Il 2023 è iniziato su note veramente molto sfidanti, e qualcuno già dava per scontate un po’ di recessioni per colpa dei falchi delle banche centrali. Ora che siamo arrivati alla metà dell’anno, ci sentiamo di dire che le cose non sono poi andate così male. Anzi. I dati diffusi finora hanno evidenziato un’economia che – a fronte del più rapido innalzamento dei tassi di interesse di tempi di Volcker, degli scenari geopolitici in continua evoluzione e di un’inflazione che sale ancora a tassi abbastanza corposi – ha discretamente tenuto, sia al di qua che al di là dell’Atlantico.

A fine giugno, una raffica di dati ha mostrato una sorprendente forza in diversi settori dell’economia statunitense: gli acquisti di nuove case sono saliti al tasso annuale più incisivo in oltre un anno, gli ordini di beni durevoli hanno superato le stime e la fiducia dei consumatori ha raggiunto il livello più alto dall’inizio del 2022. Tutto questo certamente non esclude la possibilità di una recessione l’anno prossimo, ma dà motivo di ritenere che una flessione non sia dietro l’angolo. Per dirla con le parole del segretario al Tesoro Janet Yellen, "le probabilità di una recessione sono diminuite".

Il tech fa da locomotiva

Le trimestrali diffuse nel corso della primavera hanno tutte sorpreso in positivo. La rinnovata attenzione intorno all’Intelligenza Artificiale ha determinato un rialzo importante dei titoli tech, che hanno trascinato i relativi settori e, di riflesso, i listini azionari.

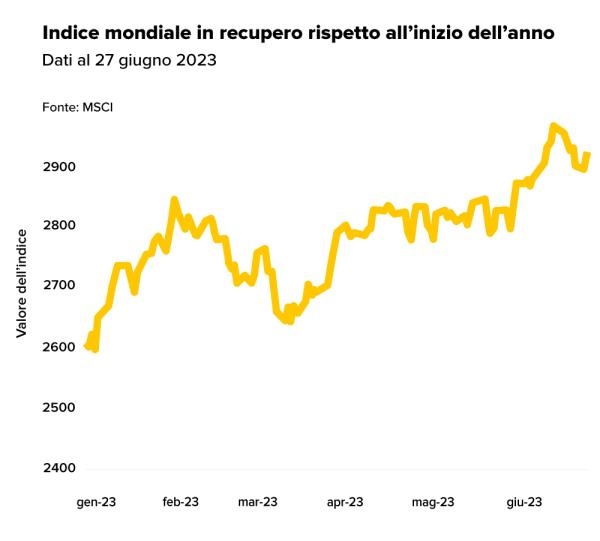

Un po’ questo, un po’ il fatto che le cose non sono andate così male come si era temuto, questa prima metà dell’anno si è rivelata alla fine molto buona per i mercati azionari, con le azioni globali, misurate dall’MSCI World, che hanno registrato un incremento del 12,2% da inizio anno al 27 giugno.

E così, chi all’inizio dell’anno si è tenuto lontano dagli investimenti, scoraggiato magari dalle molte previsioni fosche dei grandi analisti (rimaste in larga parte sulla carta, per ora), ha perso un’interessante occasione per entrare sui mercati. C’è una buona notizia: può imparare la lezione e farne tesoro per i prossimi sei mesi. Ma prima, proseguiamo con il nostro recap dei temi e degli eventi dei primi sei mesi del 2023.

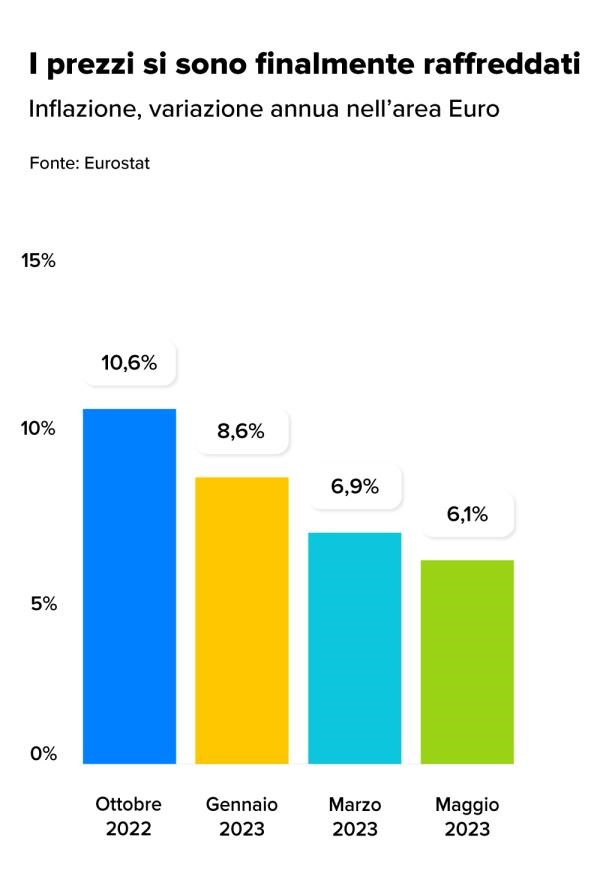

L'inflazione ha perso i superpoteri?

L’inflazione ci accompagna da quasi due anni – i rialzi dei prezzi hanno preso il via nell’autunno del 2021 con le riaperture post Covid e ha poi ricevuto una robusta spinta dal complicato scenario geopolitico che si è aperto nel cuore dell’Europa nel febbraio del 2022 – e, poco ma sicuro, ci accompagnerà ancora per tutto quest’anno almeno. Ma attenzione: le percentuali che misurano l’ammontare della variazione periodica hanno già iniziato la loro discesa.

Una discesa certamente non rapidissima e che al momento riguarda soprattutto il dato complessivo, mentre il dato core appare più resistente. Ma ci sta, ci vuol tempo per far scendere i prezzi. E non dobbiamo comunque dimenticare che nel giro di un semestre siamo riusciti a passare da una variazione annua a doppia cifra a un’inflazione più gestibile. Un trend di discesa molto evidente negli Stati Uniti d’America.

Prezzi in calo anche in Europa, con il Vecchio Continente che, complice il freddo molto mite, è riuscito a schivare la temuta crisi energetica, spauracchio dell’autunno e dell’inverno passati che per fortuna non si è tramutato in realtà.

|

Cos'hanno fatto e cosa faranno le banche centrali?

Il paziente sta meglio, ma non è del tutto fuori pericolo: per questo i fari continuano a essere puntati sulle banche centrali. Cosa faranno? Finora, la Fed ha portato i tassi al 5-5,25% e lì si è fermata, prendendosi una "pausa da falco" al meeting di metà giugno. L’ultimo aggiornamento di Powell ha lasciato presagire altri due rialzi – forse anche consecutivi- da 25 punti base entro la conclusione del 2023.

La BCE, da parte sua, ha operato un rialzo da un quarto di punto percentuale a metà giugno e mette già in conto un altro aumento di pari entità nella riunione di luglio. Sempre a giugno la Bank of England ha calato l’asso dei 50 punti base in più, dal 4,50% al 5%, per far fronte a un’inflazione che anche nel Regno Unito non è più a doppia cifra, ma che comunque continua a segnalare rialzi consistenti.

Altrove (vedi Cina e Giappone) le banche centrali hanno optato per una linea ancora molto accomodante. Sembrerebbe acuirsi quindi la divergenza con le economie avanzate del mondo occidentale, senonché molti si aspettano che anche qui il picco dei rialzi sia vicino. Quel che rimane da fare, ora, è aspettare di vedere l’effetto che le condizioni creditizie più restrittive avranno sull’economia reale.

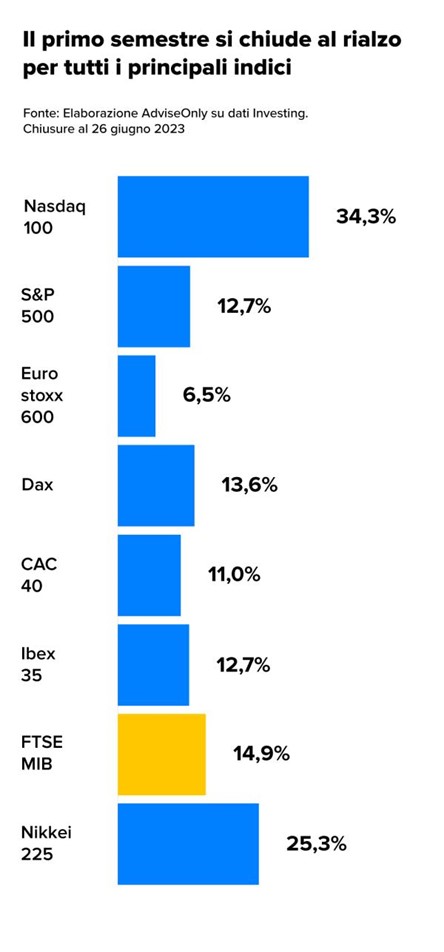

Grande interesse sul btp ma è l'azionario italiano la vera stella

Contrariamente ai pronostici e alle mille cautele di inizio anno, l’azionario si è difeso più che bene: rispetto ai valori dei primi di gennaio, l’S&P 500, che è l’indice di riferimento dell’equity globale, ha riportato un +12,7%. Ma a distinguersi nel semestre sono stati soprattutto il Nasdaq 100, l’indice tecnologico della Borsa USA, trainato dall’Intelligenza Artificiale e dalle attese sulla domanda di semiconduttori e chip, e il Nikkei 225 giapponese, che ha raggiunto il livello più alto dal 1990, riflesso di un’economia che cresce anche sulla spinta degli investimenti dall’estero.

|

Come si vede, anche il nostro FTSE MIB ha dato buona prova di sé in questa prima metà dell’anno, nel contesto di un’economia che le principali istituzioni nazionali e internazionali (non solo l’Istat e la Banca d’Italia, ma anche l’OCSE e il Fondo Monetario Internazionale) prevedono in crescita quest’anno e il prossimo. Il nostro FTSE MIB è tra le Borse più redditizie del primo semestre del 2023 insieme al Nasdaq americano. Entrambe hanno registrato infatti performance a due cifre nell’arco di questi sei mesi, con un rialzo di oltre il 14% per il listino milanese che è riuscito a superare Parigi e Francoforte.

Primo semestre 2023: quale insegnamento fare nostro?

Quando il gioco si fa duro, i duri cominceranno pure a giocare, ma la maggioranza di noi si fa prendere dall’esitazione e si mette alla ricerca di un rifugio per i propri soldi. Ci sta. Questo rifugio, nel primo semestre del 2023, in Italia è stato rappresentato molto bene dal BTP nelle sue varie versioni indicizzate all’inflazione, che hanno avuto un ottimo riscontro in termini di domanda.

I dati che vediamo oggi, al termine di un primo semestre che non è stato disastroso come si temeva, ci dicono però che in ogni fase di mercato conviene restare fedeli alla regola di sempre: diversificare, diversificare, diversificare. Attenzione a comprare solo titoli di Stato e obbligazioni sull’onda dell’entusiasmo e dell’hype del momento: serve dare spazio in portafoglio anche all’azionario, che, come abbiamo visto, può regalare rendimenti superiori.

Il trucco è sempre lo stesso: non fissarsi sulle oscillazioni quotidiane e sulle previsioni ma allungare lo sguardo al medio-lungo termine.