Italiani ed immobili ieri ed oggi

Circa tre italiani su quattro abitano in una casa di proprietà, e ci sono altri nove milioni di “seconde case” tra abitazioni di vacanza, immobili in affitto o sfitti. Che l’Italia ami il mattone alla follia è un dato di fatto, soprattutto se confrontiamo la percentuale di proprietari italiani con il resto d'Europa.

La casa, prima o seconda che sia, viene tuttora considerata un ottimo investimento.Ma lo è realmente?

No, dagli anni 90 circa.

Da quando l'inflazione è scesa al di sotto del 5% l'immobiliare rende stabilmente meno dei titoli di stato ed azioni.

Ma andiamo in tempi più vicini a noi al post 2008.

Il grafico fornito dal tool in didascalia è illuminante: l'unico mercato in discesa dal 2008 è quello italiano ( in giallo).

Tradotto,aver comprare un immobile pensando di trarne profitti negli ultimi 10 anni è stato il più grosso abbaglio che un investitore possa aver preso.

Ma attenzione, parliamo di investimenti non di esigenze di abitazione ed anche qua proviamo a trovare la risposta al dubbio che tanti hanno oggi giorno: meglio acquistare casa o andare in affitto?

Ti sei sistemato, hai un lavoro stabile e stai valutando la cosa. Cerchiamo di fare insieme alcune considerazioni vedendo PRO e CONTRO.

PRO per Affittare casa

- Maggiore disponibilità economica immediata

- Possibilità d’investire i soldi in altre attività

- Scegliere di trasferirsi in diverse località

- Poter mettere una somma maggiore da parte

- Scegliere la casa in base alle proprie disponibilità economiche

PRO per Acquistare Casa

- Investimento duraturo nel tempo

- Stabilità abitativa e familiare

- Poter fare i lavori che si desiderano

- Avere una proprietà da poter lasciare in eredità

- Non perdere i soldi di tanti anni in fitto

Ora vediamo i CONTRO…

Perché non andare in affitto?

- Su lungo periodo si rischia di perdere soldi senza ottenere nulla in cambio

- Si potrebbe essere sfrattati e dover cambiare casa

- Si rischiano incomprensioni con il proprietario di casa (in alcuni casi anche arrivare a beghe legali)

- Si ha poca libertà decisionale sull’assetto della casa o dei mobili

Perché il mutuo non conviene?

- Ci si preclude la possibilità di futuri investimenti

- Ci si sente obbligati a restare nel posto in cui si è comprata casa

- La vendita successiva della casa potrebbe portare ad una perdita economica

- I costi del mutuo sono superiori rispetto a quelli dell’affitto

Quindi Affittare o acquistare?

Conosci tutti i pro e i contro dell’acquistare o affittare casa, ora poni la tua scelta finale in base ad alcuni parametri imprescindibili:

- la tua disponibilità economica

- la tua solidità finanziaria e creditizia

- i tuoi progetti futuri

Come avrai compreso, la scelta tra acquistare o affittare non si può basare solo su un calcolo economico, ma si deve basare anche sulle tue esigenze.

Se non hai disponibilità economica, o comunque non puoi accedere ad un mutuo per svariati motivi, non potrai che scegliere di affittare una casa.

Se invece hai una solida posizione bancaria e lavorativa e puoi richiedere semplicemente un mutuo per la prima casa, devi considerare comunque prima due aspetti importanti:

- l’importo del mutuo non deve superare il 35% del tuo stipendio

- devi avere la minima certezza che non dovrai eseguire trasferimenti improvvisi

Infine, dopo aver vagliato la scelta tra l’acquisto e l’affitto, in base alla tua disponibilità economica, è bene pensare ai tuoi progetti anche perché sulla scelta pesano fattori affettivi e di status socio-economico difficilmente misurabili da altri se non da te.

Trump vs Fed: tagli ai tassi

L’ultimo attacco di Donald Trump alla Banca centrale americana (FED) questa volta non è arrivato dall'amato social Twitter, ma attraverso un’intervista televisiva rilasciata al network CNBC.:

«La FED ci ha messo in una posizione di svantaggio nei confronti della Cina che ha potuto svalutare la sua moneta, noi non lo possiamo fare».

Questo il riassunto delle accuse del presidente americano.

La guerra di Trump contro la FED viene da lontano e nelle parole di Trump sembra quasi che il vero nemico dell’America verso la ripresa sia proprio la Banca centrale americana, che pesa più della Cina.

Per Trump l'errore principale della Fed è stato l'aumento graduale dei tassi – dal dicembre 2015 ci sono stati nove rialzi, di cui quattro solo nel 2018 – predisponendo i piani di rientro dal Quantitative easing (QE) per normalizzare la politica monetaria e tenersi a disposizione armi per combattere eventuali crisi future.

Insomma secondo il presidente americano si è pensato troppo al futuro senza lasciare i rubinetti monetari aperti nel presente e le ultime vicende sembrano dargli ragione.

Lo stesso Jerome Powell alla guida della FED sembra voler cambiare direzione perché la crescita americana non decolla proprio a causa della guerra commerciale con la Cina.

Forse è arrivato il momento di tagliare i tassi,cambiando di nuovo rotta e vedendo tutte le parti a stelle e strisce concordi sulla linea.

Perché adesso la FED vuole tagliare?

Analizzando gli ultimi 12 mesi potremmo trovare 2 fattori principali che hanno convinto Powell ai tagli:

- Oltre la guerra commerciale contro la Cina che ha portato ad aumentare i dazi verso il Paese e a colpire Huawei, dal 10 giugno sono attivi anche i dazi su tutti i prodotti made in Messico che colpiscono consumatori e grandi gruppi americani che hanno delocalizzato la produzione nel Paese.

- Le previsioni di crescita dell’economia americana, nella seconda metà del 2019 ,sono di un rallentamento fino al 2%. Si riaffaccia lo spettro del rischio di una recessione alla vigilia del lungo anno che porterà alle elezioni del presidente americano.

E questo a Trump non piace.

“America first” è il motto che ha guidato l'America negli ultimi anni e di sicuro sarà fatto di tutto per mantenerlo, anche un passo indietro.

Come r...

Hai mai provato a scrivere su Google "Come r..."? il primo risultato sarà come risparmiare. Tanti lo chiedono anche a me quindi ho pensato di radunare alcune idee in questo articolo.

"Partendo dalle mie entrate, come fare per risparmiare di più?"

Nel web troviamo le più fantasiose soluzioni al problema peccato che, molto spesso, applicato il metodo e passato il momento WOW, cada tutto nel dimenticatoio insieme alla giusta idea di voler risparmiare di più e meglio.

E se ti dico che è molto più facile trovare risposta? Di trucchi e metodi ne trovi tanti su internet ma ce ne è uno semplicissimo e che nel lungo termine ti permetterà di ottenere risultati con un minimo sforzo: il monitoraggio periodico delle nostre finanze!

Perché iniziare a monitorare?

Il primo passo per fissare un obiettivo è individuare dove si può migliorare, e come farlo se non si conoscono le proprio entrate ed uscite periodiche?

In America tante banche offrono ai propri correntisti delle soluzioni create per la rielaborazione dei dati del correntista, in Italia FinecoBank mette a disposizione un tool dedicato per il bilancio familiare chiamato MoneyMap.

La finalità di questi sistemi non è solo monitorare ma dare una chiara e fruibile rielaborazione dei propri dati per passare ad una pianificazione di risparmio attraverso l'impostazione di budget di spesa.

La tecnologia ti viene incontro permettendoti con semplicità di:

- Fare una fotografia delle tue entrate, senza questi numeri non è possibile pensare di iniziare un piano di risparmio;

- Decidere, a fronte delle tue spese fisse e variabili, quale quota disponibile per il risparmio ti rimane

- Impostare una pianificazione, impostando dei budget automatici per aiutarti a mettere da parte soldi senza alcuno sforzo;

- Infine, monitorare costantemente il tutto.

Hai organizzato il tutto, ma senza l'osservazione costante di come sta andando il tuo piano non puoi realmente valutare come sta andando.

Ecco che sistemi tecnologici del genere fanno la differenza.

Software come MoneyMap fanno il lavoro sporco per te, prendendo in esame tutti i tuoi numeri, come le spese, i budget ed i prelievi, calendarizzando il tutto ed offrendoti una valutazione costante.

Sta a te poi fare una valutazione da solo o con un consulente finanziario e cercare di capire cosa è successo, mettendo il tuo piano in relazione con la tua vita.

Ti ho dato alcuni spunti su come iniziare a monitorare il tuo bilancio finanziario per iniziare ad essere un risparmiatore in maniera semplice grazie anche all'aiuto della tecnologia.

Adesso sta a te!

ECCO I MINIBOT

La settimana passata ha fatto molto scalpore la notizia riguardo la mozione della Camera sui Minibot. Vediamo insieme cosa sono e i possibili risvolti pratici.

I Minibot sono comparsi nel primo contratto di governo stipulato tra Movimento 5 Stelle e Lega. Ma erano già presenti nel programma che la Lega ha presentato per le elezioni politiche del 2018. A idearli è stato Claudio Borghi Aquilini, economista eletto alla Camera dei Deputati con la Lega proprio nelle ultime elezioni politiche.

cosa sono i minibot?

I Minibot, se realizzati, sarebbero titoli di stato al portatore di piccolo taglio, di valore compreso tra i 5 e i 100 euro. Emessi senza interessi dal Ministero del Tesoro avrebbero anche dei limiti di utilizzo solo per pagamenti al di sotto dei 25.000 euro.

A COSA SERVONO?

I Minibot verrebbero utilizzati per pagare i debiti della Pubblica amministrazione, circa circa 60 miliardi di euro. Nessun creditore dello Stato sarebbe obbligato ad accettare i Minibot. Chi li dovesse accettare potrebbe ricevere in questo modo fino a 25.000 euro. La parte restante del debito verrebbe invece pagata dallo Stato in euro. Chi ha ricevuto i Minibot potrebbe poi usarli per pagare le tasse e anche come strumento di pagamento verso altre imprese, banche e dipendenti. Anche in questo caso nessuno è obbligato ad accettarli. I Minibot verrebbero anche utilizzati per pagare i crediti di imposta.

Bene e male dei Minibot

Ci sono come al solito aspetti teoricamente positivi e negativi che potrebbero verificarsi al concretizzarsi della situazione.

- POSITIVI, oltre alla finalità immediata di ripagare velocemente i debiti della PA, secondo chi li propone c’è la successiva spinta alla crescita economica. Una volta ricevuti i titoli, infatti, non solo le imprese potrebbero risanare i loro bilanci, ma anche incrementare il loro livello di spesa. E una maggiore crescita economica porterebbe un maggiore gettito fiscale per le casse dello Stato;

- NEGATIVI, secondo i critici l’emissione dei Minibot non verrebbe accettata dalla Banca Centrale Europea, in quanto emissione di ulteriore debito, e potrebbe portare all’uscita dell’Italia dall’euro.

Stiamo parlando, ancora, di "fantafinanza" ma nei prossimi giorni sarà fondamentale capire se il governo farà sua la mozione della Camera perchè da lì inizierà a farsi sul serio.

ITALIANI INSODDISFATTI DEL PROPRIO BENESSERE?

Questo è il titolo dell'articolo su #WallStreetItalia che mi è saltato all'occhio stamane.

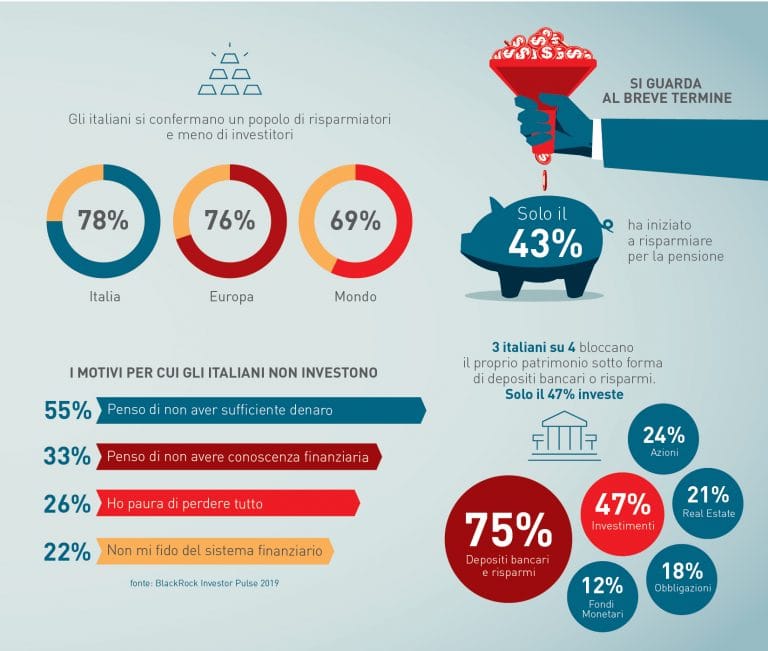

La soddisfazione è la più bassa al mondo, pari al 28% rispetto ad una media del 42 per cento.

POCA pianificazione a lungo termine è questa la causa che porta l'italiano a guardare solo al breve termine ( liquidità e conti deposito ) ed a sentirsi un RISPARMIATORE più che un INVESTITORE.

Una mancata evoluzione che costerà cara in futuro.

Il problema INPS e pensione ormai è a conoscenza di tutti, nonostante ciò solo il 43% delle persone ha iniziato a risparmiare per la pensione.

E l'altra metà???

Magari cercano il colpo della vita tra scommesse e gratta e vinci oppure nei più classici Ponzi costruiti ad hoc sulla moda del momento come Bitcoin, cryptovalute varie o cannabis,

Ma perché gli italiani non investono?

➡️ c’è la paura di non avere sufficiente denaro a disposizione (per il 55% dei rispondenti)

➡️c'è la mancanza di conoscenze circa le dinamiche dei mercati finanziari (33%)

➡️c'è la paura di perdere tutto (26%)

Insomma 3 timori facilmente annientabili con LA PIANIFICAZIONE FINANZIARIA come:

?hai paura di non avere liquidità, una attenta pianificazione parte dalla denaro sul conto ( 3/5 mensilità ) e magari una soluzione investita a breve termine e facilmente liquidabile.

?hai paura del mercato futuro, nessuno sa cosa succederà ( NESSUNO ), una pianificazione finanziaria ben fatta ha come primo scopo quello di dare all'investitore una metodologia più asettica dalle dinamiche di breve del mercato ma soprattutto dell'emotività

?hai paura di perdere tutto, non siamo più negli anni degli investimenti stile Parmalat o bond argentini , singoli titoli cercando il colpo della vita ( chi lo propone è un folle o il Ponzaro di turno).

Ogni pianificazione finanziaria parte in primis dalla tutela del patrimonio, usando strumenti DIVERSIFICATI, RICONOSCIUTI, FACILMENTE LIQUIDABILI ( Fondi ed etf per esempio).

Ancora dubbiosi???

?Diventare investitori oggi è fondamentale per il domani?

Le strategie dei Miliardari contro il mercato orso

A nessuno piace perdere soldi, anche se hai miliardi da risparmiare.

È per questo che la prospettiva di un mercato ribassista - una recessione prolungata che vede i prezzi delle azioni diminuire di almeno il 20% nell'arco di due o più mesi - è qualcosa che mantiene svegli anche gli investitori più elitari del mondo durante la notte.

Per proteggersi da questa preoccupazione, i miliardari del mondo usano una varietà di strategie e tattiche per proteggere la loro ricchezza, tra cui la creazione dei loro portafogli con specifiche allocazioni patrimoniali che possono contribuire ad ammorbidire qualsiasi colpo causato da un'estesa flessione del mercato.

Proteggere la ricchezza

L'animazione di oggi arriva da Sprott Physical Bullion Trusts e mette in evidenza una strategia utilizzata da miliardari che vanno da Ray Dalio a John Tudor Jones II.

Poiché il sentiment del mercato può cambiare così rapidamente, questi investitori d'élite si proteggono avendo diversi portafogli che includono asset non correlati.

Mentre questo può sembrare complicato, le risorse non correlate sono semplicemente investimenti che non si spostano verso l'alto o verso il basso nella stessa direzione delle altre classi di attività nel portafoglio. Una piccola allocazione con questi elementi non correlati può aiutare a proteggere il valore di un portafoglio quando cambia il sentiment del mercato.

Il re dei beni non correlati

Che tipo di classi di attività possono essere utilizzate per questo tipo di scopo?

Mentre opzioni come immobili, materie prime e liquidità possono contribuire a un portafoglio più diversificato al di là delle azioni e delle obbligazioni tradizionali, molti esperti affermano che l'oro è il re indiscusso delle attività non correlate.

Il prezzo dell'oro di solito non si muove con il più ampio mercato azionario - e spesso, a causa della sua storia, il metallo giallo può persino aumentare di prezzo nel corso di un mercato ribassista.

Ecco alcuni dei motivi per cui i miliardari si orientano verso un'asset in oro:

- L'oro ha agito come riserva di valore per migliaia di ann

- Può ridurre la volatilità di un portafoglio

- Agisce da copertura contro l'inflazione in alcuni scenari

- E' un bene rifugio tradizionale che gli investitori acquistano maggiormente quando il mercato va fuori strada

Azioni miliardarie

Ad inizio 2019, un nuovo miliardario ha deciso di salire sul carro dell'oro - insieme ai precedenti sostenitori come Ray Dalio, David Einhorn, John Paulson e John Tudor Jones II.

L'ultimo entrato nel club è Sam Zell, il pioniere dei fondi comuni di investimento immobiliare (REIT). Ha comprato oro per la prima volta a gennaio, citando che è "un buon rifugio" e che "l'offerta si sta restringendo" .

Con la volatilità del mercato in aumento, sarà interessante vedere quanti altri tra i migliori investitori mondiali saliranno sul carro cercando di mettere al riparo le proprie ricchezze.

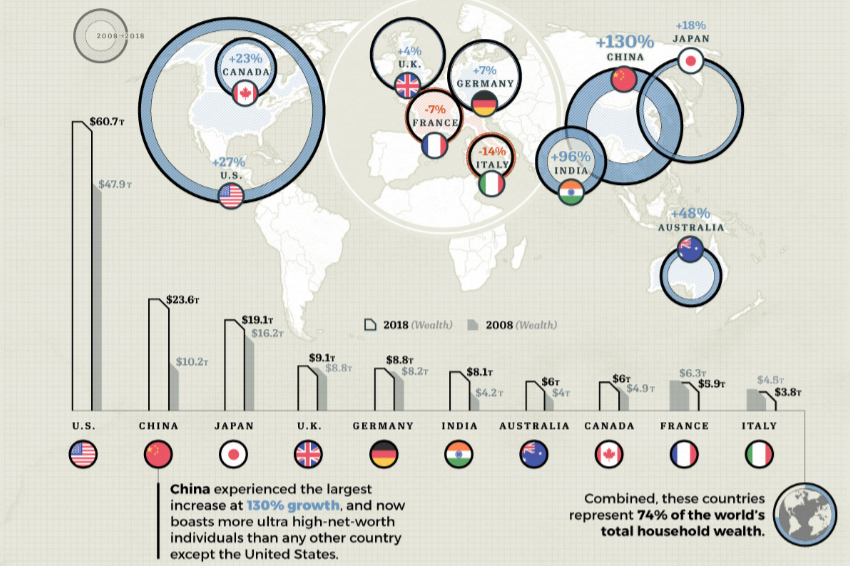

I paesi più ricchi del mondo

Dalla crisi finanziaria del 2008, la ricchezza privata mondiale è in costante crescita.

In effetti, la ricchezza privata complessiva di tutto il mondo ha raggiunto 204 trilioni di $ nel 2018, con un aumento del 26% negli ultimi dieci anni.

La tabella a seguire prende in esame i primi 10 paesi più ricchi e la crescita della ricchezza privata nel decennio 2008-2018.

| Rango | Nazione | La ricchezza privata in $ USD (2018) | cambio a 10 anni (%) |

|---|---|---|---|

| # 1 | stati Uniti | $ 60.7 trilioni | 27% |

| # 2 | Cina | $ 23,6 trilioni | 130% |

| # 3 | Giappone | $ 19,1 trilioni | 18% |

| # 4 | Regno Unito | $ 9,1 trilioni | 4% |

| # 5 | Germania | $ 8,8 trilioni | 7% |

| # 6 | India | $ 8,1 trilioni | 96% |

| # 7 | Australia | $ 6 trilioni di dollari | 48% |

| # 8 | Canada | $ 6 trilioni di dollari | 23% |

| # 9 | Francia | $ 5,9 trilioni | -7% |

| # 10 | Italia | $ 3,8 trilioni | -14% |

Combinati, i 10 paesi sopra rappresentano il 74% della ricchezza privata totale in tutto il mondo.

Queste tendenze sono coerenti con i numeri visti nel 2017 . Paesi asiatici come la Cina e l'India hanno mostrato il più alto aumento dei guadagni in termini di ricchezza, con i loro punti n. 2 e n. 3 nell'elenco, mentre i paesi europei come Francia e Italia hanno visto una diminuzione.

Tendenze nel paesaggio della ricchezza

Negli ultimi 10 anni, la Cina ha registrato il maggiore aumento della ricchezza con il 130%. Questa crescita significa anche che la Cina ora vanta più persone con un patrimonio netto elevato (HNWI) rispetto a qualsiasi altro paese tranne gli Stati Uniti.

Mentre l'India ha raddoppiato la sua ricchezza privata totale nel periodo di 10 anni, la ricchezza per adulto rimane a solo il 22% della media globale.

Gli Stati Uniti continuano a guidare in termini di ricchezza, detenendo il 30% ($ 60,7 trilioni) della ricchezza privata totale del mondo. Non sorprende che gli Stati Uniti restino la casa della maggior parte dei milionari del mondo.

The World's Millionaires: Top 3 Countries

- Stati Uniti: 17.350.000

- Cina: 3.480.000

- Giappone: 2.809.000

- Totale mondiale: 42.155.000

Fonte: Credit Suisse

L'Australia ora è in cima alla lista di cui sopra in termini di maggiore ricchezza per adulto, ed è seconda al mondo solo alla Svizzera nel contesto delle principali nazioni.

Nonostante le recenti turbolenze e le incertezze derivanti dalla Brexit, il Regno Unito ha comunque registrato una crescita complessiva nell'ultimo decennio, passando dal 5 ° al 4 ° posto nell'elenco dei paesi con la più alta ricchezza privata.

Le proiezioni di New World Wealth stimano che la ricchezza globale totale raggiungerà $ 291 miliardi entro il 2028, sospinta dalla forte crescita in Asia.

Crescente disuguaglianza della ricchezza

Sfortunatamente, questa crescita è anche legata al crescente problema di disuguaglianza della ricchezza in tutto il mondo, e il divario sembra aumentare ogni anno.

La ricchezza globale media per adulto è di circa $ 27.000 - ma della popolazione adulta totale, il 64% ha un patrimonio netto inferiore a $ 10.000.

Al contrario, l' 85% di tutta la ricchezza delle famiglie è di proprietà del 10% più ricco, e l'1% più alto detiene quasi la metà (47%) della ricchezza familiare mondiale.

Come la Blockchain sta entrando nel nostro futuro

Il futuro è brillante ed è guidato dalla blockchain.

La tecnologia blockchain sta già capovolgendo l'industria finanziaria attraverso le sue applicazioni dirompenti, ma la finanza è solo la punta dell'iceberg. Il vero scopo della blockchain è la sua capacità di cambiare il modo di fare le cose ogni giorno - come votare, viaggiare o andare dal dottore.

Il futuro di Blockchain

Mentre la blockchain è principalmente associata alle criptovalute e al settore finanziario, il vero potenziale della tecnologia blockchain è molto più ampio.

Le startup innovative stanno già trovando i modi per sfruttare la tecnologia blockchain per ridare il volto a quasi tutti i settori immaginabili, cambiando le pratiche tradizionali per far posto a modelli di business nuovi e dirompenti.

È difficile immaginare un'area della vita che non si presti ad un aggiornamento alimentato da blockchain.

Blockchain di oggi

Nella sua forma attuale, la blockchain funziona in questo modo:

- La parte A desidera effettuare transazioni con la parte B

- Questa transazione è registrata sulla blockchain come un blocco di dati crittografati

- Questo blocco viene quindi trasmesso a ogni partecipante nella rete blockchain. Il blocco stesso è visibile a tutti, ma le informazioni sensibili sono crittografate per proteggere la privacy di entrambe le parti

- Ogni partecipante alla blockchain controlla la validità del blocco, confermando che tutti hanno la stessa versione di informazioni crittografate per eliminare la possibilità di manomissioni

- Una volta verificato, il blocco viene aggiunto alla catena. Una volta aggiunto, non può essere spostato, modificato o manomesso

- Ora che la transazione è stata verificata, procede come pianificato

Attualmente questa tecnologia viene utilizzata principalmente per le transazioni finanziarie, ma può anche essere utilizzata per scambiare informazioni, contratti e documenti ufficiali.

Il potenziale illimitato della Blockchain

Il design unico della blockchain lo rende ideale per situazioni che richiedono:

Sicurezza

Le transazioni di sicurezza sono praticamente a prova di manomissione. Poiché ogni partecipante alla rete controlla ogni blocco per coerenza, provare a hackerare la blockchain sarebbe come cercare di entrare di soppiatto da una sola porta sorvegliata da un centinaio di cani. Non può essere fatto.

Trasparenza

Ogni blocco è visibile a tutti i membri della rete, garantendo la fiducia tra le parti.

Collaborazione

Poiché una blockchain non ha confini, consente una collaborazione sicura tra le parti che condividono qualsiasi tipo di transazione.

Come risultato di questi tratti, la blockchain ha un potenziale illimitato in tutti i tipi di applicazioni.

Usi futuri della Blockchain

Ecco alcuni esempi di futuri usi blockchain.

Il processo decisionale

La blockchain può essere utilizzata negli affari e nel governo per aumentare la trasparenza tra le parti, ridurre la corruzione e semplificare la burocrazia. Le transazioni sono a prova di manomissione e aperte al pubblico, consentendo che tutto, dai contratti di noleggio alle elezioni nazionali, sia reso equo ed equo.

Sanità

La blockchain ha il potenziale per migliorare l'accesso e l'efficienza medica. Consentendo alle cartelle cliniche di essere condivise in modo sicuro tra gli operatori sanitari, i medici possono riunire tutte queste informazioni per migliorare le loro diagnosi e sviluppare piani di trattamento più olistici per i singoli pazienti.

Con la ricchezza dei dati dei pazienti raccolti in rete, la tecnologia blockchain può aiutare a promuovere una ricerca medica più sofisticata, potenzialmente curando malattie o fornendo intuizioni per trattamenti più efficaci.

Il furto di identità

Identity potrebbe anche diventare una cosa del passato con blockchain e biometrics. Tutte le tue informazioni personali di identità - anche il tuo passaporto, i documenti educativi e la patente di guida - possono essere archiviate in modo sicuro sulla blockchain. Poiché i tuoi dati sono collegati a dati biometrici a te unici e impossibili da falsificare, le informazioni sono al sicuro da frodi.

Ma questi sono solo alcuni esempi - e la blockchain avrà un impatto su quasi tutti gli aspetti della nostra vita, permettendo ai service provider di collaborare tra loro per darti un servizio unico e personalizzato, quando ne hai bisogno.

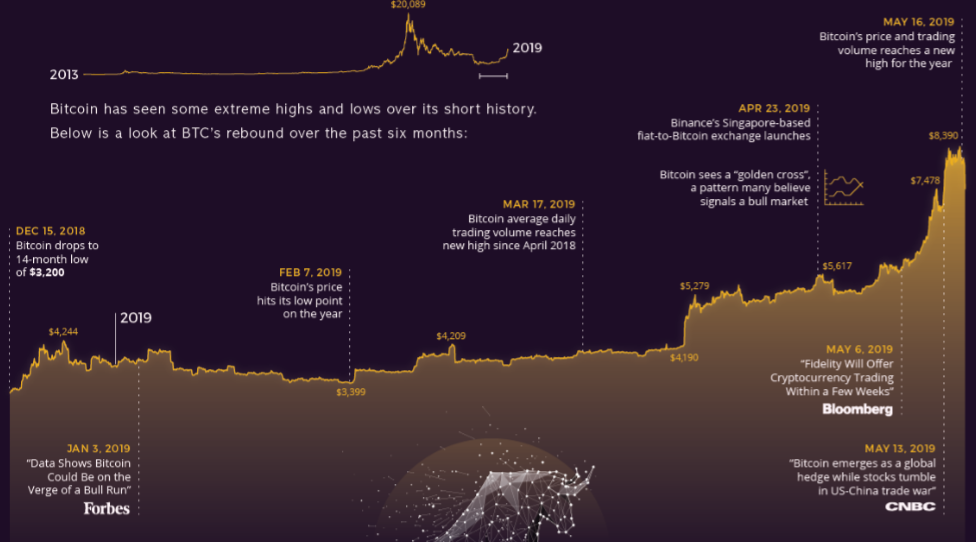

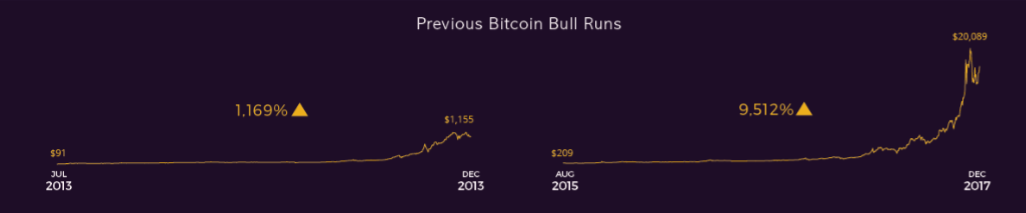

Riparte il Crypto-Toro?

Dopo 15 mesi di perdite e stagnazione, Bitcoin ha registrato una ripresa miracolosa, salendo di oltre il 150% dal suo punto più basso nel dicembre 2018.

Nel suo periodo di massimo splendore, Bitcoin aveva superato i $ 10.000 all'inizio di dicembre 2017, prima di passare brevemente a $ 20.000 per un solo giorno il 17 dicembre. Un anno dopo, la valuta digitale era tornata sulla Terra, scendendo al di sotto dei $ 3200.

Ora che la polvere di quella sfrenata frenesia speculativa si è risolta, Bitcoin è tornato in auge. Quale potrebbe essere la causa di questa recente ondata di crescita?

Consideriamo quattro possibili spiegazioni per la corsa del toro di Bitcoin, come originariamente delineato da Aaron Hankin a MarketWatch:

Pietre miliari tecniche

Bitcoin ha visto diverse pietre miliari tecniche quest'anno, come superare la barriera psicologica di $ 5,000 all'inizio del 2019, interrompere la media mobile a 200 giorni e segnare la croce dorata (quando la media mobile a 50 giorni supera la media mobile a 200 giorni ).

Adozione diffusa

Bitcoin sta vivendo un costante aumento dell'adozione in diversi mercati. Il termine Bitcoin è diventato un nome familiare - anche se le persone non capiscono l'uso, sanno cosa è.

Aziende come Starbucks, Microsoft e Amazon e Nordstrom sono alla ricerca di modi per integrare le criptovalute in transazioni quotidiane per una liquidazione dei pagamenti più rapida, programmi di premi innovativi e interazioni efficienti con il servizio clienti.

Sentimenti mutevoli

Bitcoin ha forse visto un cambiamento nella percezione pubblica. Ci sono stati meno articoli negativi su Bitcoin e criptovalute, e le notizie che sono negative non hanno più un impatto così grande come una volta.

Quando Binance ha annunciato che gli hacker hanno rubato 40 milioni di dollari in bitcoin e quando le accuse di un cover-up da 850 milioni di dollari sono state livellate contro Bitfinex e Tether, la corsa del toro di Bitcoin ha fatto appena un sobbalzo e ha continuato a salire.

Investimento in oro scricchiolanti

La fiducia degli investitori nell'oro è stata più stagnante negli ultimi tempi. Per sfruttare al meglio questo aspetto, Grayscale Investments (di Digital Currency Group) ha pubblicato una campagna nel maggio 2019 promuovendo il Bitcoin come alternativa ideale all'oro perché è senza confini, sicuro e più efficiente per la memorizzazione di valore.

Nonostante la risposta del World Gold Council che ha negato tali affermazioni, il Bitcoin Trust ha visto i più alti volumi di negoziazione del Gruppo OTC Markets cinque giorni dopo.

Dove andrà da qui?

Dopo una lunga scivolata, sembra che Bitcoin stia di nuovo mostrando segni di vita. Il prezzo di Bitcoin può essere molto volatile, quindi resta da vedere se questo è l'inizio di una corsa rialzista, o se questo è solo un altro bump nelle montagne russe.

Quindi attenzione a considerare il Bitcoin per quello che è, una reale asset class, e non come una fonte di denaro facile come è stato fatto credere durante l'euforia di poco tempo fà.