How to Invest

Ora che sei pronto per passare dal risparmio all'investimento, posso aiutarti a imparare come investire denaro, rimanere sulla buona strada e raggiungere i tuoi obiettivi a lungo termine.

Da anni studio e lavoro nel mondo della finanza, con costanti aggiornamenti e confronti. Richard Thaler, nobel per l'econoomia, Warren Buffet, amministratore di Berkshire Hathaway e famoso investitore, Ray Dalio, fondatore di Bridgewater e tra i migliori gestori al mondo sono, insieme a " Jack" Bogle, sono i mentori che ogni investitore moderno dovrebbe prendere da cardine con il loro insegnamenti e consigli.

Diversi tra loro, ma tutti convergenti in alcuni principi e fondamenti di investimento che ho riassunto in 7 punti:

- Stabilire un piano finanziario basato sui tuoi obiettivi.

- Sii realistico sui tuoi obiettivi.

- Rivedi il tuo piano almeno una volta all'anno.

- Apporta modifiche man mano che le circostanze della tua vita cambiano.

- Iniziare a risparmiare ed investire oggi.

- Massimizza ciò che puoi permetterti di investire.

- Inizia presto: la lunghezza del tempo sul mercato è fondamentale.

- Non cercare di controllare i mercati: è quasi impossibile.

- Costruire un portafoglio diversificato basato sulla tua tolleranza al rischio.

- Conosci il tuo livello di comfort con perdite temporanee.

- Comprendi che le asset class si comportano diversamente.

- Non inseguire performance passate.

- Ridurre al minimo commissioni e tasse.

- I mercati sono incerti; le tasse sono certe.

- Prestare attenzione ai rendimenti netti.

- Ridurre al minimo le commissioni per massimizzare i rendimenti (OGNI SOLUZIONE HA IL SUO GIUSTO COSTO, spendere meno non è sempre la migliore scelta)

- Costruire una protezione contro perdite significative.

- Le modeste perdite temporanee vanno bene, ma il recupero da perdite significative può richiedere anni.

- Utilizzare la liquidità, meglio se accantonata, è la miglior ancora di salvezza per i tuoi risparmi contro perdite importanti.

- Riequilibrare regolarmente il portafoglio.

- Sii disciplinato riguardo la tua tolleranza al rischio.

- Rimani impegnato con i tuoi investimenti.

- Comprendi che le asset class si comportano diversamente.

- Ignora il rumore.

- La stampa fa rumore per vendere pubblicità.

- I mercati fluttuano.

- Rimani concentrato sul tuo piano.

Sette fondamenti necessari per diventare un investitore evoluto.

Il passo successivo è la costruzione di soluzione hand made finalizzate ad i vari obiettivi come ci insegna la Goal Based Strategy. Nella sezione Lazy Portfolio potrai trovare le versioni per investitori europei delle principali strategie di investimento mondiale, come All season strategy di Dalio, riadattate da me ed ampliate con ulteriori studi.

Posso essere un primo benchmark per realizzare il tuo piano finanziario e valutare anche chi segue i tuoi risparmi ora.

E se hai ancora dubbi che ti frenano e perplessità ho fatto una raccolta delle più ricorrenti domande che ricevo da investitori e risparmiatori in tutta Italia. Sono sicuro ti aiuteranno.

Partiamo dalle basi

Le chiavi per il successo del tuo risparmio sono prenderlo ad un ritmo adatto a te e rimanere concentrato sui tuoi obiettivi a lungo termine. La mia guida " How to Invest" ti aiuta a comprendere i fondamentali del risparmio, a stabilire le priorità dei tuoi obiettivi e a capire come gestire il tuo debito e credito.

Il risparmio è un viaggio che dura tutta la vita, ma ciò non ti deve scoraggiare. Anche piccole quantità possono sommarsi e nel tempo diventare patrimoni. Parti da questi quattro suggerimenti essenziali per il risparmio, li ho elencati in ordine di priorità in base alla mia esperienza, ed altri obiettivi su cui concentrarti lungo il percorso.

- Non lasciare soldi al caso, la pensione è il problema futuro certo per tutti quindi contribuisci al piano pensionistico della tua azienda e ad altri fondi pensione ( aperti ) con agevolazioni fiscali fino alla corrispondenza massima.

- Smetti di dare così tanto alle società di finanziamento, il credito può essere uno strumento potente se usato con saggezza. Ma se sfugge di mano, mantenere troppi finanziamenti può costarti centinaia di euro ogni anno di interesse quindi "fai e compra ciò che puoi".

- Risparmia per le emergenze, costruisci un fondo di emergenza per coprire almeno tre mesi di spese reali per evitare prestiti da carte di credito o attingere a fondi pensione. Avere denaro per le emergenze ti aiuta anche a evitare di vendere investimenti a lungo termine in momenti inopportuni di mercato. Preferisci soluzioni relativamente liquide, ad esempio in un fondo comune di investimento del mercato monetario o in un conto di deposito, o un conto corrente fruttifero.

- Massimizza i risparmi per la pensione con agevolazioni fiscali, Massimizza i tuoi risparmi contribuendo al tuo piano pensionistico e, se possibile, fino al limite del contributo annuale. Il risparmio fiscale è un "rendimento garantito" attuale.

Questi sono i primi quattro fondamentali di risparmio essenziali per tutti. Una volta affrontati questi, prendi in considerazione quest'altri obiettivi di risparmio aggiuntivi e sceglili in base alle tue priorità finanziarie personali.

- Risparmia per l'educazione di un bambino , il risparmio per la pensione dovrebbe essere ancora la priorità assoluta, ma è possibile risparmiare anche per l'educazione di un bambino, soprattutto perché potrebbero esserci agevolazioni fiscali. Qualsiasi importo risparmiato per l'istruzione è inferiore a ciò che potrebbe essere necessario per prendere un prestito.

- Accantona per l'acconto di una casa, per stimare ciò di cui hai bisogno per un acconto, fatti un'idea del prezzo di acquisto e che tipo di pagamenti ipotecari mensili ti puoi permettere. La regola generale è di non spendere più del 28% del reddito lordo in capitale, interessi, tasse sulla proprietà e assicurazione.

- Pagare altri debiti, una volta che ti sei preso cura delle tue altre priorità di risparmio, ti consiglio di iniziare a pagare il debito ad alto costo di interessi, anche se è deducibile. A meno che non sia possibile rifinanziare a un tasso inferiore, questo include debito deducibile dalle tasse come mutui, e prestiti studenteschi.

- Continua ad investire, per superare l'inflazione, i tuoi soldi devono guadagnare più di quanto paghino molti conti di risparmio tradizionali. La raccomandazione per gli investitori a lungo termine è di investire presto e spesso, indipendentemente da ciò che sta accadendo sul mercato.

Ora che sai i fondamenti del risparmio vediamo come investire nella sezione " How to invest" .

" Investire è un processo non lo dimenticare mai"

Il paradosso dei tassi negativi

Tra “bazooka” del Quantitative Easing (QE) e Long Term refinancing operation (LTRO) fatti dalla BCE ed una politica monetaria mondiale immersa ormai nella fossa, sempre più profonda, dei tassi di deposito negativi applicati alle banche può succedere che i correntisti si ritrovino a dover pagare una commissione per la liquidità in conto. Ma anche di prendere un mutuo oggi e restituire di meno a scadenza.

In Danimarca stanno infatti progettando mutui per l'acquisto di abitazioni a tasso NEGATIVO.

Oggi è questo il contesto finanziario e prima ce se ne rende conto e meglio si può affrontarlo.

C'è anche di più! Oggi prestare denaro ad uno stato "sicuro" fino a 30 anni significa ricevere a scadenza meno denaro. A pochi giorni dal lancio del Bund trentennale a rendimento negativo la situazione globale ci dice che per i titoli di stato delle Nazioni più virtuose non ci sono rendimenti fino a 10 anni considerando anche l'effetto dell'inflazione.

Può sembrare assurdo agli occhi di un risparmiatore lo so, ma questo è il presente.

Fantasticando, ma neanche troppo, si può pensare che riuscendo ad ottenere un prestito a tassi negativi e lasciando semplicemente i soldi sul conto corrente al tasso dello 0%, mi ritrovo alla fine con più soldi di prima (non considerando qui i costi di gestione del conto corrente).

Non è così pero, bisogna sempre fare i conti con l'inflazione. Tralasciando il target del 2% dell'eurozona, ipotizzando una livello più reale dell'1% comunque ci si impoverirebbe nel tempo.

Come tutelarsi quindi?

Abbiamo visto il contesto attuale, abbiamo preso coscienza della realtà ora vediamo come far vivere nel "presente" il vostro patrimonio con alcuni semplici consigli:

- La giusta liquidità in conto: rimanere liquidi significa perdere potere di acquisto come abbiamo visto. Quindi il giusto per le esigenze reali.

- Sempre più lungo periodo: più tempo per più rischio e soluzioni conseguentemente più redditizie, ma senza dimenticare i dictat della diversificazione e monitoraggio.

- Finanziarsi se utile: indebitarsi troppo è errato ma se chiedo un prestito per una buona ragione ed a condizioni favorevoli è giusto farlo per migliorare la propria condizione di vita.

- Farsi amica la volatilità dei mercati: l'azionario se nel breve per la volatilità che lo caratterizza diventa una "scommessa" , nel medio-lungo termine diventa un potente motore di rendimento con il giusto approccio.

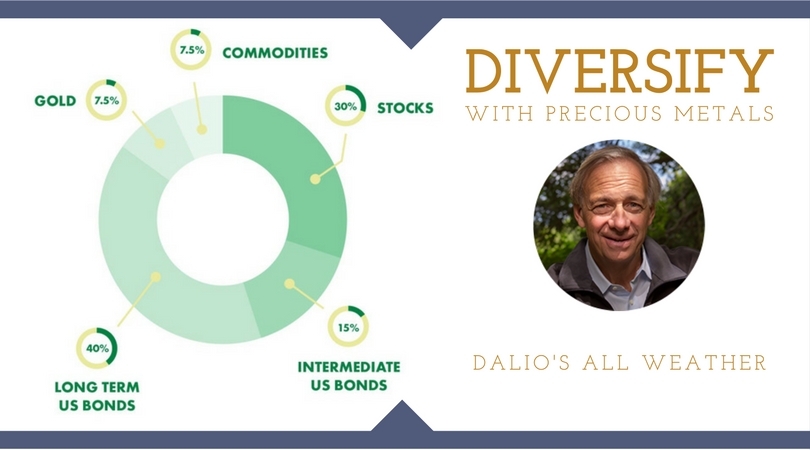

Il Portafoglio All season di Ray Dalio

Ieri commentando l'ennesima riprova che è impossibile anticipare oggi i mercati, col il Nasdaq che apre con un +2,20% e Dow Jones 1,80% , ho scritto in maniera provocatoria del portafoglio all season come la cura per ogni stagione del mercato. Ma quanti lo conoscono?

Il portafoglio All season di Ray Dalio è stato reso celebre da Tony Robbins nel suo libro Money master the game.

Le caratteristiche con cui è stato creato nel 1984 gli hanno permesso di produrre ad oggi un rendimento netto annuo del 9.72% con un drawdown massimo del -3.93% (nel 2008, quanto tutto andava a rotoli e i portafogli d’investimento registravano perdite per il 35-40%).

Incredibile vero?

Lo è di più se tale risultato è stato ottenuto con un drawdown così basso.

Il procedimento che ha portato alla elaborazione di questo portafoglio parte da 3 noti presupposti:

- non fare market timing

- non fare previsioni su cosa succederà al mercato

- risk parity

L'ultimo punto in particolare è motivo di grossa riflessione per Dalio che, puntando al controllo del rischio, ragiona sull'ottica che se le azioni sono 3 volte più rischiose delle obbligazioni in un ptf 50/50, il rischio di portafoglio è spiegato dal 95% dalle azioni e dal 5% dalle obbligazioni (insomma non proprio equilibrato).

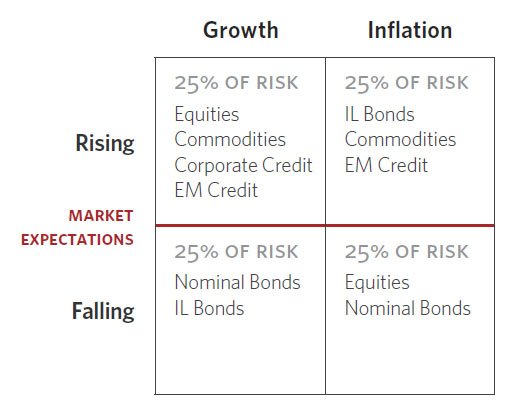

Ma perchè si chiama portafoglio All season (tutte le stagioni)?

Per Dalio esistono 4 possibili situazioni o stagioni economiche, che condizionano gli investimenti (i prezzi dei vari asset). Solo che al contrario di quanto avviene in natura, non c’è un ordine prestabilito in cui le stagioni si alternano. Queste sono:

- inflazione

- deflazione

- aumento della crescita economica

- rallentamento della crescita economica

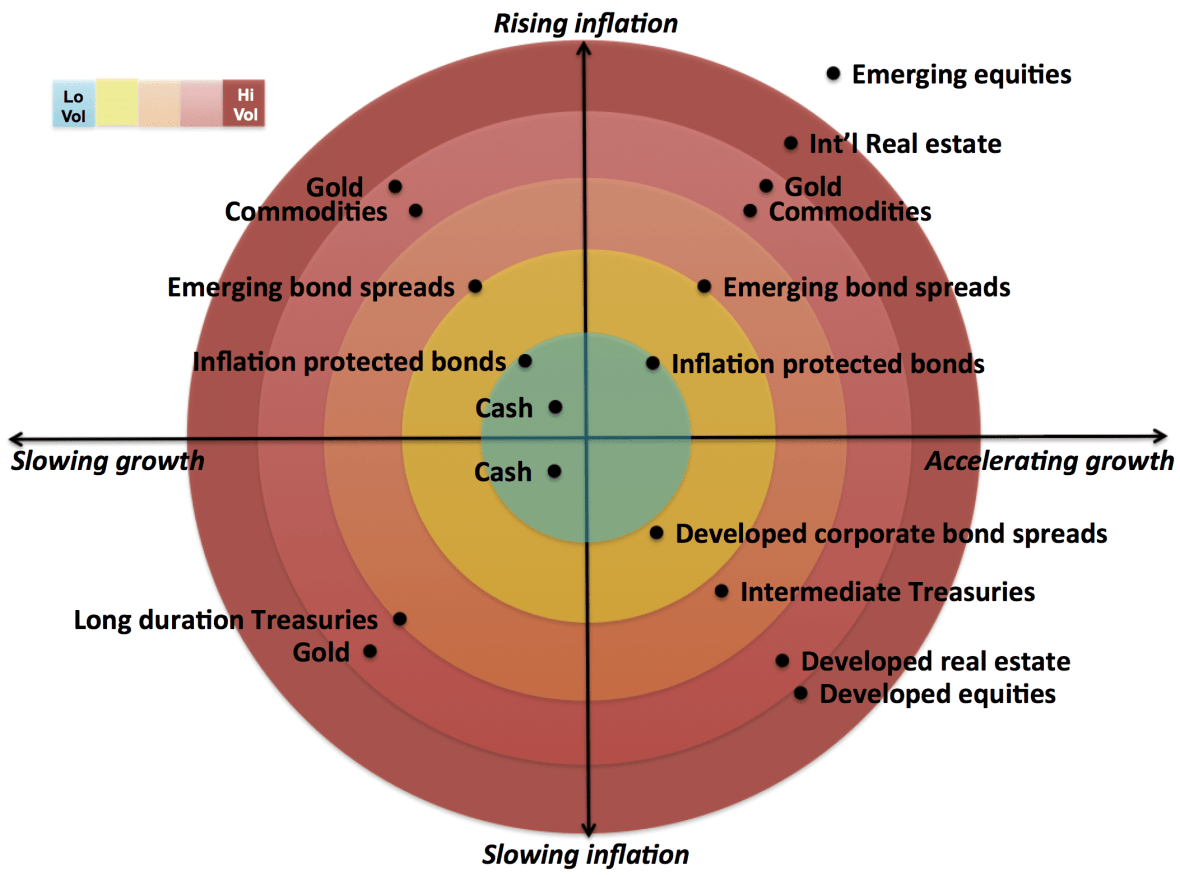

Nelle 4 stagioni di Dalio così si muove il prezzo dei beni:

- inflazione superiore alle attese (prezzi in crescita)

- inflazione inferiore alle attese ( o deflazione)

- crescita economica superiore alle attese

- crescita economica inferiore alle attese

Nel quadrante elaborato, Ray mette la stessa % di rischio in ogni quadrante. Facendo così, il portafoglio, non è esposto pericolosamente in nessuna condizione particolare.

Partendo dal presupposto che nelle 4 situazioni ci sono asset che lavorano meglio rispetto ad altre, il quadrante risulta così elaborato:

“oggi possiamo strutturare un portafoglio che si comporterà bene nel 2022, anche se non possiamo assolutamente sapere come sarà il mondo nel 2022”.

Il metodo per eliminare emotività, market timing e disparità di prezzi nel breve periodo, questo è lo scopo di Ray Dalio.

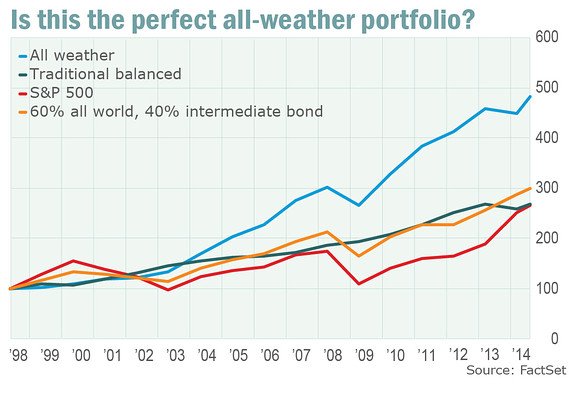

Ma i risultati del portafoglio All season?

Immagina ci fossimo conosciuti nel 1998 decidendo insieme di investire €100.000 nel modello di Dalio.

Nel 2014 avresti avuto € 500.000, questo ci dice il grafico sopra!

Ma il bello non è tanto il risultato quanto il percorso fatto dall'investimento negli anni.

Con questo portafoglio avresti guadagnato nel 86% del tempo. Ciò significa solo 2 anni negativi. Addirittura nel 2002 mentre lo S&p perdeva il 22% circa, te guadagnavi il 7,8%. Questo è il potere della decorrelazione!

| anno | S&P | All season |

| 2001 | -11,89% | -1,91% |

| 2002 | -22,10% | 7,87% |

| 2008 | -37% | -3,93% |

ECCEZIONALE VERO?

SCANDALO LAMBRI?

Oggi a distanza di qualche settimana vorrei analizzare il caso di mala consulenza che ha colpito una nota consulente del nord e i "suoi" clienti cercando di trarne una lezione per ogni INVESTITORE.

Il 19 Aprile si inneggiava la Private come donna d'oro che dichiarava " il cliente è sacro" mentre oggi nell'ultimo articolo si ricava che " Alcuni clienti lamentano di aver consegnato alla superconsulente somme di denaro da investire ma non ne hanno più traccia. Altri lamentano invece degli ammanchi parziali sul loro capitale investito mentre una parte dei clienti sostiene di non avere traccia dei rendimenti che pensavano di avere maturato con le loro disponibilità, secondo la documentazione inviata loro dalla Lambri. "

?LEZIONE 1: L'ossessione del RENDIMENTO,ti fotterà

Che tu sia un investitore o un consulente partire dal "quanto rende" o dal "quanto te lo faro rendere" alla fine porta sempre a insoddisfazioni, perdite o peggio ancora... TRUFFE come il più classico schema Ponzi.

? LEZIONE 2: IL CONTANTE, NO

Nessun consulente o regolare iscritto all'albo vi chiederà MAI del contante da investire, MAI! È illegale.

? LEZIONE 3: DELEGA TOTALE, NO

Ogni investitore ha il diritto di poter controllare in qualsiasi momento ogni suo investimento ( senza eccedere magari). È giusto che almeno ogni trimestre venga fatto un punto con il consulente con rendiconti ufficiali no fatiscenti fogli o file excel.

Quindi delega ad un professionista ma CONSAPEVOLMENTE

? LEZIONE 4: "RICCANZA" NON SIGNIFICA COMPETENZA

Troppo spesso si giudica un professionista dal benessere che ostenta, dico bene?

Ma preferiresti affidare la tua vita finanziaria ad un consulente perché naviga tra i salotti con il suo bel Rolex magari senza uno straccio di laurea o ad un professionista:

➡️ RICONOSCIUTO

➡️ PREPARATO ED AGGIORNATO

➡️ APPASSIONATO

E tu conosci chi segue i tuoi investimenti?

✔Conosci il titolo di studio?

✔Le esperienze lavorative nell'ambito?

✔Il metodo di investimento che ti propone?

✔Quanto ti costa?

Comincia da queste domande a valutare chi paghi per gestire i tuoi denari, vedrai che sorpresa?.

Conoscere per saper scegliere

Hai un gruzzoletto da investire ma non sai cosa fare? Vediamo insieme se per te è più utile una polizza di risparmio oppure un investimento finanziario puro capendone il perchè

Prima di addentrarci nelle spiegazioni va precisato che si tratta sempre di investimenti finanziari. Nel caso della polizza vita, l’investimento viene veicolato attraverso un contratto assicurativo. Con l’investimento finanziario puro, invece, la gestione del patrimonio è legata soltanto agli strumenti finanziari scelti, fondi, etf, azioni, obbligazioni, certificati ecc.

Investire è un processo, e come tale va seguito in ogni suo passaggio in maniera sequenziale. Non si parte mai, quindi, dalla soluzione ma dalla esigenza da dover colmare. Per tale motivo ho elaborato alcune domande a cui dovresti rispondere per iniziare ad orientarti:

- Quale è l’esigenza da soddisfare e l’obiettivo da raggiungere?

- Tu, Investitore, sei un lavoratore dipendente, un libero professionista, o un imprenditore?

- Hai fatto un’attenta analisi del tuo patrimonio globale?

- Sei organizzato per affrontare eventuali imprevisti se stipuli un contratto con penali di riscatto?

Obiettivi ed esigenze di investimento

Non ci sono strumenti finanziari migliori o peggiori in assoluto, ma ci sono soluzioni adatte o non adatte a determinate tue esigenze. La risposta sicuramente non la troverai facendo la classica ricerca on line, anzi ti ritroverai con più dubbi. Troverai forum dove si scrive peste e corna delle polizze vita , e gruppi o pagine di delusi dagli investimenti finanziari puri.

Internet, così come non è il medico sempre a disposizione per ogni malanno, allo stesso modo non è l'indovino che colmerà ogni tuo dubbio sugli investimenti, anzi.

Ogni investitore è unico per esperienza, esigenze, maturità e controllo dell'emotività. Ecco perchè nessuna web-accozzaglia di esperienze finanziarie potrà darti la risposta ai TUOI dubbi di investimento.

Affidati ad un professionista per cose così importanti!

Investire è un processo, lo ripeto, ed è per questo che come primo step devi mettere a fuoco perché vuoi investire.

Una certezza la devi avere da subito: questo patrimonio non ti deve servire nel breve termine, altrimenti abbandona subito l’idea. Faresti solo del male al tuo patrimonio.

Fissato questo aspetto è importante capire:

- per chi o cosa investi

- quale è l’obiettivo da raggiungere

- quale è l’orizzonte temporale

- investi solo per far crescere il tuo patrimonio

- ci sono persone da tutelare ed altri rischi o aspetti da considerare

Infine è importantissimo capire se, in caso di imprevisti, dovresti poter aver bisogno prima di questo patrimonio che stai per investire.

Abbiamo visto come si articola OGNI processo iniziale di pianificazione finanziaria necessario ad ogni investitore per avere un giusto focus per una consecutiva scelta consapevole di investimento.

Ma quindi polizze vita o investimento finanziario puro?

Dipende, ma ci sono alcune situazioni che determinano la presa o meno in considerazione della soluzione assicurativa.

Lavoro e rischio di aggressione del risparmio

C’è una bella differenza tra fare il lavoratore dipendente o il libero professionista/imprenditore. Il primo è poco esposto a problemi di aggressione del patrimonio da parte di creditori, i secondi quasi ci convivono con cause e diatribe legali. In ogni caso, chi ha o percepisce il rischio che il proprio risparmio possa essergli sottratto da qualche disputa deve orientare la propria scelta verso le polizze vita.

Nei limiti di legge, il risparmio nelle polizze vita è impignorabile ed insequestrabile.

Per chi percepisce questo aspetto come molto importante, vale la pena pagare di più per gestire il proprio patrimonio dentro il contratto assicurativo.

Patrimonio e pressione fiscale

Molti non hanno mai fatto una foto del loro patrimonio globale. 500.000€ in case, 50.000€ sui cc. E’ un esempio ma abbastanza tipico dell’Italiano medio. Sembra avere pochissimo ma, considerato il patrimonio immobiliare è un ricco. E magari ha già comprato la casa anche ai propri figli. In una situazione del genere è bene fare attenzione alla pressione fiscale in fase successoria, alla facilità di accesso al patrimonio caso morte. Questa è un’altra ragione per preferire le polizze vita.

Chi paga tante tasse dovrebbe anche considerare lo strumento più efficace per ridurre la pressione fiscale, il fondo pensione. Si tratta di un contratto particolare che somma ai vantaggi della forma assicurativa quelli della deducibilità dal reddito da lavoro.

Hai paura dei mercati finanziari e di "perdere"? Non hai alternative, devi sottoscrivere una polizza vita.

MA ATTENZIONE!!!

La compagnia assicurativa ti deve garantire di non perdere riducendo al minimo i vari rischi di un investimento e mettendo sul piatto un sottostante efficiente visto che i costi di assicurazione sono sempre più elevati di un investimento finanziario puro.

Insomma, il gioco deve valere la candela.

Ma allora? Polizze vita per tutti?. Assolutamente no.

Chi cerca la rivalutazione del capitale e non ha particolari esigenze, come quelle sopra elencate, deve evitare di stipulare contratti assicurativi. L’investimento finanziario puro, soprattutto per chi cerca la rivalutazione, permette di eliminare vincoli e penali di riscatto, ha costi ridotti e lascia la libertà di liquidare tutto e subito in casi estremi.

Nel caso di coloro che hanno solo polizze per i loro risparmi ( e vi dovreste chiedere il perchè dopo aver letto questo articolo), un bel portafoglio finanziario è un ottimo modo di diversificare tra le soluzioni finanziarie già avviate.

La filosofia di Warren Buffett

Cosa ti viene in mente quando pensi al leggendario investitore Warren Buffett?

Alcuni penseranno alle sue umili origini Omaha o la sua ossessione di lunga data con Coca-Cola. Altri, all'esperienza di investimento impeccabile di Buffett e alla straordinaria ricchezza che danno un'impressione duratura.

Sebbene siano tutte connessioni legittime da fare, il nome di Buffett forse è più sinonimo della disciplina d'investimento: lo stile e la mentalità hanno reso famoso Buffett nel corso dei decenni.

Proviamo ad immergerci nel cervello di Warren Buffett, ed a spiegare tutto sulla sua filosofia di investimento, insieme al quadro che utilizza per valutare le potenziali opportunità.

La filosofia di investimento di Warren Buffett

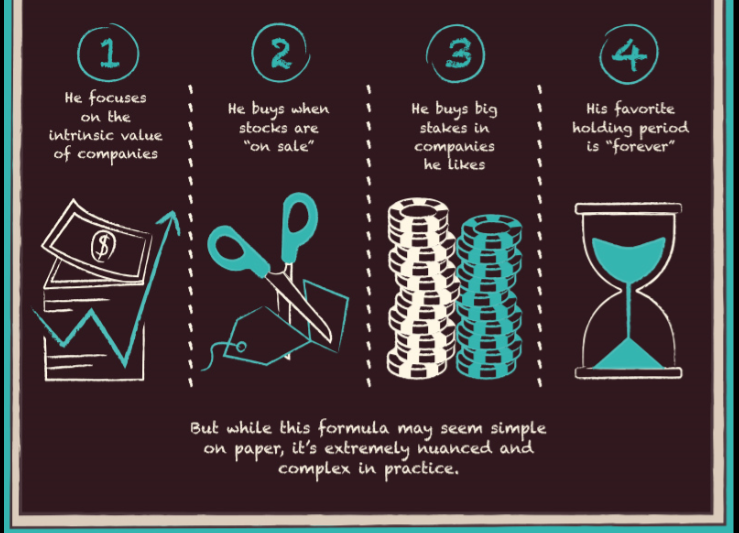

Il modus operandi si distingue notoriamente per il saper cogliere il valore intrinseco delle aziende e l'acquisto di azioni quando sono "in vendita". Buffett non ha paura di accumulare grandi posizioni nelle società che gli piacciono, e il suo periodo di detenzione preferito è "per sempre".

Mentre questa formula può sembrare semplice sulla carta, è estremamente sfumata e complessa nella pratica.

Come funziona il cervello di Buffett?

Warren Buffett ha detto che prende in prestito l'85% del suo stile di investimento da Benjamin Graham e il 15% da Phil Fisher.

Benjamin Graham:

Il padrino dell'investimento in valore ha dato a Buffett un quadro per la ricerca di attività e società sottovalutate.

Phil Fisher:

Il famoso investitore in crescita ha mostrato a Buffett l'importanza di investire con buoni team di gestione.

Secondo lo scrittore Robert Hagstrom, Buffett applica queste idee concentrandosi su quattro principi chiave di investimento:

1. Analizzare una azione come un business

Avere le priorità di un imprenditore e guardare l'azienda da una prospettiva a lungo termine.

Sta aumentando il suo valore intrinseco? Vorresti possedere l'intera azienda?

2. Garantire un "margine di sicurezza"

Buffett considera "margine di sicurezza" le tre parole più importanti negli investimenti.

In altre parole, un'azienda ha un valore intrinseco più del valore contabile?

3. Gestire un portafoglio

Concentrati su pochi titoli che forniranno rendimenti superiori alla media nel tempo.

4. Proteggiti dal Mr. Market, il Mercato

Mr. Market può essere speculativo ed emotivo, e non dovrebbe essere considerato come un predittore dei prezzi futuri.

Invece, approfitta di Mr. Market periodicamente, ogni volta che c'è una svendita.

I criteri di investimento

Ecco 12 fattori chiave che Warren Buffett considera quando si esaminano potenziali opportunità:

1. Semplicità

L'attività è facile da capire?

2. Cronologia operativa

Il business è in circolazione da molto tempo, con una storia operativa costante?

3. Prospettive a lungo termine

C'è motivo di credere che l'azienda sarà in grado di sostenere il successo a lungo termine?

4. Decisioni Razionali

È saggio il management quando si tratta di reinvestire i guadagni o di restituire i profitti agli azionisti come dividendi?

5. Candidness

Il team di gestione ammette errori? Sono onesti con gli azionisti?

6. Resistere all '"Imperativo Istituzionale"

L'azienda può resistere alle tentazioni create dalle dinamiche istituzionali, come imitare le società di pari livello, o resistere ai cambiamenti di direzione?

7. Margini di profitto

L'azienda ha margini di profitto elevati?

8. Return on Equity

Qual è il rendimento del capitale proprio (ROE) dell'attività?

9. Guadagni dei proprietari

Qual è la capacità dell'azienda di generare liquidità per gli azionisti, che sono i proprietari residui? Questo è tecnicamente definito come free cash flow to equity (FCFE).

10. Premessa

Per ogni dollaro trattenuto dal reddito netto, la società crea almeno un dollaro di valore di mercato?

11. Valore intrinseco

Qual è il valore dei guadagni dei futuri proprietari, scontato al presente?

12. Margine di sicurezza

Qual è la possibilità di perdere denaro sul titolo, a lungo termine, se lo acquisti al prezzo di oggi?

12 criteri semplici riunibili tutti in una nota citazione :

La mia strategia è quella di trovare un buon business - e quello che riesco a capire perché è buono - con un vantaggio duraturo e competitivo, gestito da persone abili e oneste, e disponibile a un prezzo che ha un senso.

- Warren Buffett

Le basi del mercato azionario

Fin dalla sua istituzione, il mercato azionario è stato una delle fonti più potenti e coerenti di creazione di ricchezza disponibili.

Sebbene le azioni vedano una maggiore volatilità rispetto ad altre attività, tra il 1925 e il 2014 hanno anche registrato un rendimento reale del 6,7% annuo, rispetto a solo il 2,7% per le obbligazioni e lo 0,5% per i contanti.

E per lunghi periodi di tempo, lo straordinario potere di capitalizzazione, può trasformare questo differenziale in una macchina di generazione di ricchezza.

Ma cos'è un mercato azionario?

Non si può negare l'incomparabile capacità del mercato azionario di creare ricchezza, ma ciò non significa che sia sempre una proposizione facile ai nuovi arrivati nel mondo degli investimenti.

Per la maggior parte delle persone, la stessa menzione del mercato azionario evoca in mente immagini di gente in giacca e cravatta che urla "Compra!" O "Vendi!".

Il video di oggi ci viene fornito da TED-Ed e fornisce da una presentazione illuminante per i potenziali nuovi investitori mettendo in evidenza le basi del mercato azionario, nonché il modo in cui funziona.

Comprendendo lo scopo originale del mercato azionario e anche la sua storia, possiamo capire meglio come il mercato moderno si applica alla creazione di ricchezza.

In poche parole, offre agli investitori e alle aziende la possibilità di condividere il profitto (e rischi) di nuove opportunità, come provare a inventare una nuova cura per il cancro, scoprire depositi di risorse naturali, interrompere vecchi modelli di business o innovare tecnologie avanzate.

Il mercato azionario ha permesso alle aziende che vanno da Amazon a Starbucks di avere successo, e agli investitori di condividere quel successo.

Alcune Nozioni sul mercato azionario

Vediamo alcune domande chiave affrontate nel video:

- Come si presenta un'azienda sul mercato?

Una società deve avere un'offerta pubblica iniziale (IPO). Questo è tradizionalmente fatto attraverso grandi banche d'investimento che aiutano a consigliare le aziende sul valore potenziale della loro azienda e sul mercato delle loro azioni. Più di recente, aziende come Slack e Spotify hanno IPO utilizzando un percorso meno tradizionale.

- In che modo andare in pubblico aiuta a far crescere un'azienda?

Nello scenario giusto, la quotazione in borsa dà a una società l'accesso a più capitale. Con più soldi, l'azienda può investire in nuovi prodotti e mercati.

- In che modo un prezzo delle azioni è determinato dal mercato?

Consentendo a milioni di persone di acquistare e vendere azioni della società utilizzando lo stesso insieme di informazioni, crea trasparenza e liquidità. Nel tempo, questo spingere e tirare crea un prezzo "equo" per lo stock.

- Cos'altro influenza i prezzi delle azioni?

I prezzi delle azioni non sono influenzati solo da ciò che fa un'azienda, ma sono anche influenzati da fattori esterni come regolamenti governativi, forze di mercato, concorrenza e cambiamenti tecnologici. Anche il sentimento degli investitori ha un ruolo.

- Perché investire a lungo termine?

Poiché il rumore ( informazioni ) a breve termine nel mercato può essere difficile da prevedere, la maggior parte dei professionisti promuove metodi di investimento a lungo termine e affidabili.

Alcuni esempi di questi metodi comprendono fondi indicizzati a basso costo, fondi comuni di investimento o semplicemente la creazione di un portafoglio diversificato di azioni, obbligazioni e altri investimenti a lungo termine.

Ecco Libra di Facebook

Più di 20 anni fa, Bill Gates disse:

"Le persone hanno bisogno di servizi bancari, non delle banche".

"People need banking. Not banks."

Oggi, sembra sia arrivato il momento.

Il proprietario di Facebook ufficializza la "cryptovaluta" Libra, ideata inizialmente per sostituirsi al servizio bancario più banale ma alla base del commercio, ovvero il "servizio di pagamento tra due controparti".

A differenza del ben più noto Bitcoin, questo nuovo progetto vede in campo Facebook con altre 28 aziende, tra cui Visa, Mastercard, Vodafone, Spotify, Uber, PayPal giusto per citarne delle più rinomate e che sono sicuro tutti voi conoscete.

Libra di Facebook si presenta come una «una stablecoin, rappresentativa di un paniere di asset a bassa volatilità, come depositi bancari e titoli di Stato a breve termine denominati in valute di Banche centrali stabili e ad alta reputazione».

In estrema sintesi, sarà un derivato del sottostante portafoglio di asset che se correttamente dimensionato può fornire stabilità alla moneta.

L'obiettivo iniziale sarà quello di offrire agli utenti sprovvisti di un conto bancario l’accesso ai servizi finanziari. Una platea che lo stesso fondatore di Facebook conosce bene: “Al momento ci sono circa un miliardo di persone che non hanno un conto in banca ma hanno un telefono cellulare”.

A completare la possibile clientela i due miliardi di utenti iscritti al social network.

Insomma il progetto è interessante ed appena partito, sicuro al momento è un modo nemmeno tanto velato per Mark Zuckemberg di rilanciare Facebook e di evitare che lo massacrino sulla questione della privacy più volte violata.

Italiani ed immobili ieri ed oggi

Circa tre italiani su quattro abitano in una casa di proprietà, e ci sono altri nove milioni di “seconde case” tra abitazioni di vacanza, immobili in affitto o sfitti. Che l’Italia ami il mattone alla follia è un dato di fatto, soprattutto se confrontiamo la percentuale di proprietari italiani con il resto d'Europa.

La casa, prima o seconda che sia, viene tuttora considerata un ottimo investimento.Ma lo è realmente?

No, dagli anni 90 circa.

Da quando l'inflazione è scesa al di sotto del 5% l'immobiliare rende stabilmente meno dei titoli di stato ed azioni.

Ma andiamo in tempi più vicini a noi al post 2008.

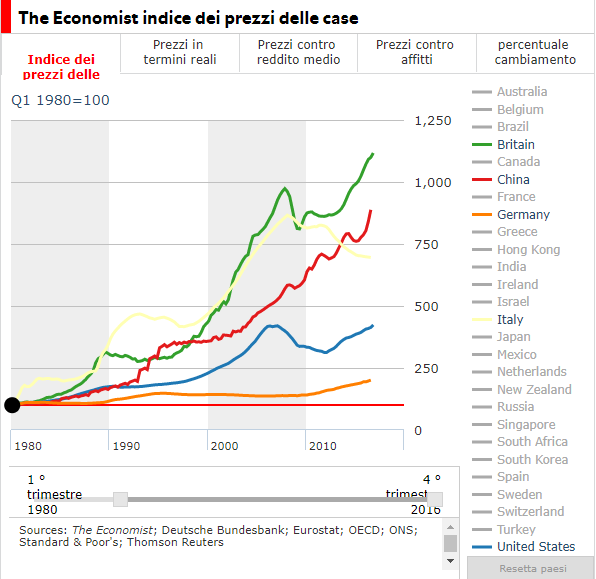

Il grafico fornito dal tool in didascalia è illuminante: l'unico mercato in discesa dal 2008 è quello italiano ( in giallo).

Tradotto,aver comprare un immobile pensando di trarne profitti negli ultimi 10 anni è stato il più grosso abbaglio che un investitore possa aver preso.

Ma attenzione, parliamo di investimenti non di esigenze di abitazione ed anche qua proviamo a trovare la risposta al dubbio che tanti hanno oggi giorno: meglio acquistare casa o andare in affitto?

Ti sei sistemato, hai un lavoro stabile e stai valutando la cosa. Cerchiamo di fare insieme alcune considerazioni vedendo PRO e CONTRO.

PRO per Affittare casa

- Maggiore disponibilità economica immediata

- Possibilità d’investire i soldi in altre attività

- Scegliere di trasferirsi in diverse località

- Poter mettere una somma maggiore da parte

- Scegliere la casa in base alle proprie disponibilità economiche

PRO per Acquistare Casa

- Investimento duraturo nel tempo

- Stabilità abitativa e familiare

- Poter fare i lavori che si desiderano

- Avere una proprietà da poter lasciare in eredità

- Non perdere i soldi di tanti anni in fitto

Ora vediamo i CONTRO…

Perché non andare in affitto?

- Su lungo periodo si rischia di perdere soldi senza ottenere nulla in cambio

- Si potrebbe essere sfrattati e dover cambiare casa

- Si rischiano incomprensioni con il proprietario di casa (in alcuni casi anche arrivare a beghe legali)

- Si ha poca libertà decisionale sull’assetto della casa o dei mobili

Perché il mutuo non conviene?

- Ci si preclude la possibilità di futuri investimenti

- Ci si sente obbligati a restare nel posto in cui si è comprata casa

- La vendita successiva della casa potrebbe portare ad una perdita economica

- I costi del mutuo sono superiori rispetto a quelli dell’affitto

Quindi Affittare o acquistare?

Conosci tutti i pro e i contro dell’acquistare o affittare casa, ora poni la tua scelta finale in base ad alcuni parametri imprescindibili:

- la tua disponibilità economica

- la tua solidità finanziaria e creditizia

- i tuoi progetti futuri

Come avrai compreso, la scelta tra acquistare o affittare non si può basare solo su un calcolo economico, ma si deve basare anche sulle tue esigenze.

Se non hai disponibilità economica, o comunque non puoi accedere ad un mutuo per svariati motivi, non potrai che scegliere di affittare una casa.

Se invece hai una solida posizione bancaria e lavorativa e puoi richiedere semplicemente un mutuo per la prima casa, devi considerare comunque prima due aspetti importanti:

- l’importo del mutuo non deve superare il 35% del tuo stipendio

- devi avere la minima certezza che non dovrai eseguire trasferimenti improvvisi

Infine, dopo aver vagliato la scelta tra l’acquisto e l’affitto, in base alla tua disponibilità economica, è bene pensare ai tuoi progetti anche perché sulla scelta pesano fattori affettivi e di status socio-economico difficilmente misurabili da altri se non da te.