Corona virus: che fare con gli investimenti

Alla riapertura delle borse asiatiche in profondo ROSSO, ma senza stupore penso sia giusto e doveroso fare il punto della situazione visto che molti investitori mi hanno chiesto consigli sui loro investimenti.

Due le principali risposte che ho dato in base all'esposizione ed all'orizzonte temporale:

- Non hai esposizioni sulla Cina attualmente ed orizzonte temporale lungo, magari è l'occasione aprire una posizione con testa

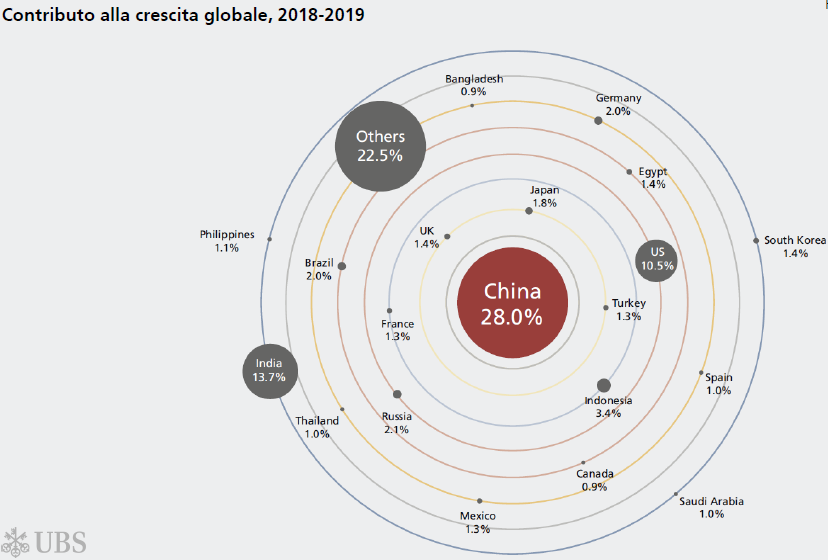

- Hai l’esposizione sulla Cina allora si possono fare 2 ragionamenti in base al profilo d'investimento partendo da questa foto:

- Profilo dinamico di lungo periodo: mantieni la posizione e se hai liquidità media senza sovraesporti. La Cina è il futuro, con un’economia formata da circa 1.5 Miliardi di persone,una classe media in costante miglioramento e con un contributo alla crescita del PIL globale del 28% con crescita del PIL interno superiore al 5% annuo;

- Profilo prudente: Tutti i portafoglio odierni hanno la Cina come asset, e spero in questo caso con il contagocce, quindi si potrebbe considerare la situazione per portare a casa i profitti maturati negli ultimi anni ( CHE DEVONO ESSERCI) e magari sfruttare lo strumento del piano di accumulo per ricreare una coerente posizione sul mercato cinese.

Razionalmente tutte le considerazioni che dobbiamo fare sulla Cina, così come su ogni altro Paese ed asset, devono basarsi su evidenze e dati concreti come questi:

Analizzando dati e fondamentali, è evidente come la Cina sia certamente una potenza di primo livello globale, nonostante il calo della crescita del PIL reale al 5% per quest'anno.

Numero pazzesco pensando a quello italiano no?

Parlando di investimenti, in conclusione, il consiglio che vi do è uno:

NON ASCOLTATE TG E MEDIA, ma piuttosto concentratevi sui dati come l'inflazione, il tasso di disoccupazione e la crescita del Pil perchè questo è ciò che farà la fortuna di un paese e dei vostri investimenti.

Recensy bias, l'errore cognitivo dell'ultimo biennio

Quanti di voi tendono a valutare una situazione ricordando eventi similari recenti? Tendenzialmente, anche nel vivere quotidiano, si danno opinioni in base al vissuto recente perchè la memoria a breve spesso è la più immediata ma non sempre la più obiettiva.

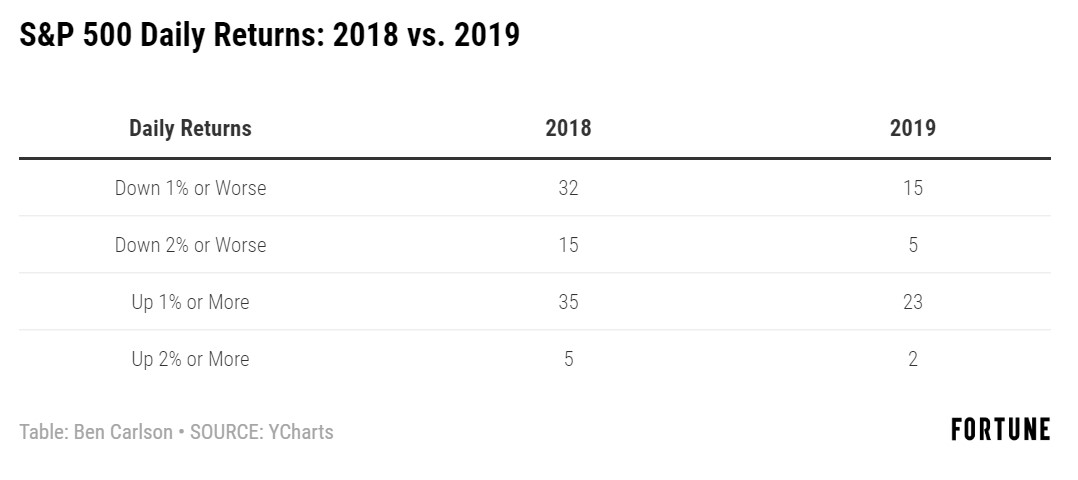

Questo succede anche all'investitore soprattutto dopo due anni come il 2018 e 2019. Il primo resterà alla storia per il fatto che tutte le principali asset class hanno chiuso l'anno in negativo, il secondo invece per i rendimenti a doppia cifra di tutto.

Ma attenzione! Valutare e scegliere su asset, magari come l'azionario, considerando solo un anno è un errore micidiale

Il mercato azionario ha appena terminato il 2019 con una impennata pazzesca. Lo S & P, per esempio, è aumentato di quasi il 32%, compresi i dividendi. Qui si innesca il primo processo mentale negativo per l'investitore.

Enormi guadagni sono sempre una piacevole sorpresa nell'immediato per l'investitore che però tende ad innervosirsi poco dopo per la crescente convinzione che presto tutto crollerà.

La verità è che c'è poco di razionale in questa congettura soprattutto considerando i rendimenti azionari di anno in anno. Ciò che è accaduto l'anno scorso non ha alcuna influenza su ciò che accade quest'anno.

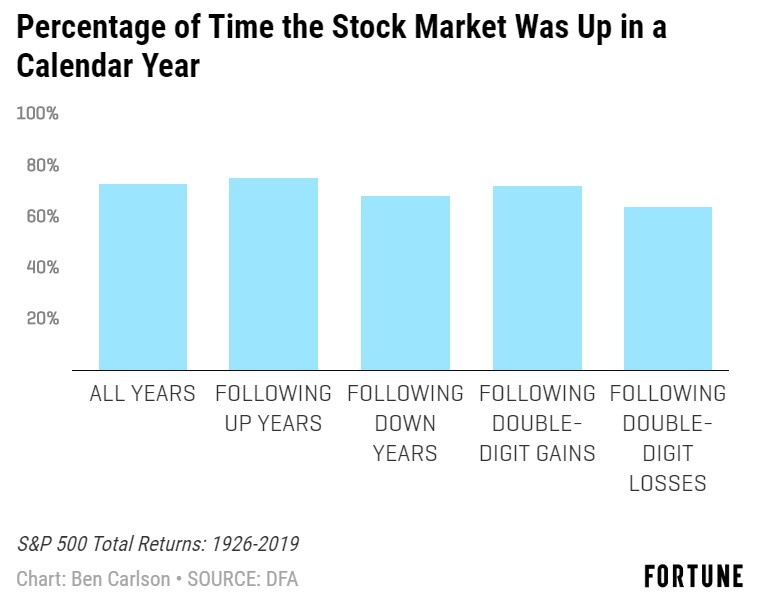

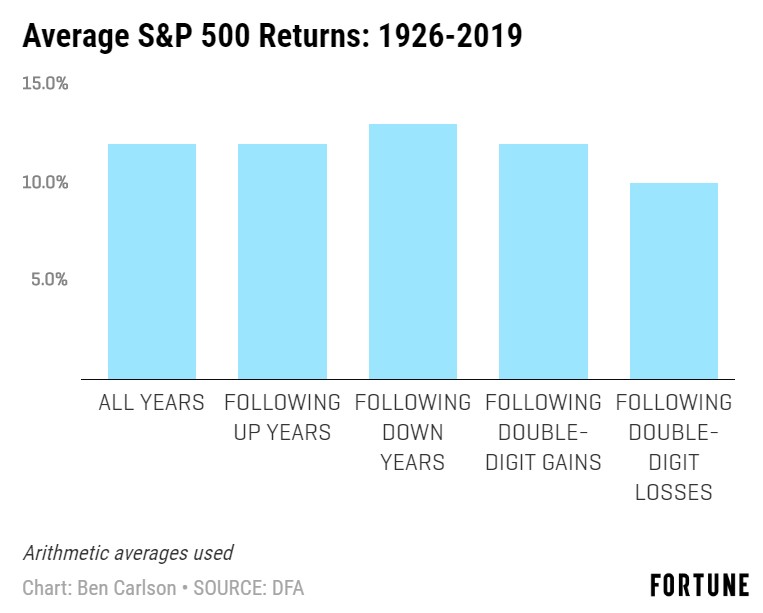

Storicamente, la percentuale di guadagni nel mercato azionario seguendo una varietà di scenari è abbastanza simile:

Dal 1926, lo S&P 500 è aumentato nel 70% e più dei casi. Ma possiamo anche suddividere questi numeri in base alla percentuale di tempo in cui la borsa è aumentata in un anno solare dopo un anno in crescita, un anno in calo, un guadagno a doppia cifra o una perdita a doppia cifra. In media, la percentuale di tempo in aumento dell'anno successivo è relativamente simile.

Dal 1926 al 2019 lo S&P 500 considerando i vari scenari, dall'anno in positivo all'anno in negativo a doppia cifra conferma una regola fondamentale negli investimenti: NEL LUNGO PERIODO TUTTO TORNA ALLA MEDIA

Il 2018 è stato il primo anno negativo del decennio 2010 per lo S&P 500, con un calo di oltre il 4%.

Il 2019 è stato il diciottesimo anno solare dal 1928 che ha visto lo S&P 500 aumentare del 30% o più. Ciò significa che si sono verificati guadagni del 30% o più in circa uno su cinque anni.

Nel 2018 l'indice Bloomberg Barclays Aggregate Bond ha sovraperformato l'indice S&P 500 di quasi il 4,5%.

Nel 2019 l'S & P 500 ha sovraperformato l'indice Bloomberg Barclays Aggregate Bond di oltre il 22%.

Cosa fare allora per evitare di cadere nel recensy bias?

- Evitare di guardare i risultati di anno di anno per prendere decisioni soprattutto per gli asset più rischiosi come l'azionario

- Diversificare e lasciar fare il portafoglio, la decorrelazione tra asset mitiga sempre la volatilità dei mercati ( nel 2018 l'obbligazionario a sovraperformato l'azionario)

- Cercare certezze nelle medie per avere migliori e più puntuali prospettive sul lungo termine.

Il "problema" della longevità

Giorni fà mi ero immerso nella lettura di un articolo scientifico in cui si affermava che degli scienziati hanno trovato il modo per allungare la vita fino a 500 anni modificando il DNA. Bello vero? e se diventasse un problema vivere troppo a lungo? o già lo è?

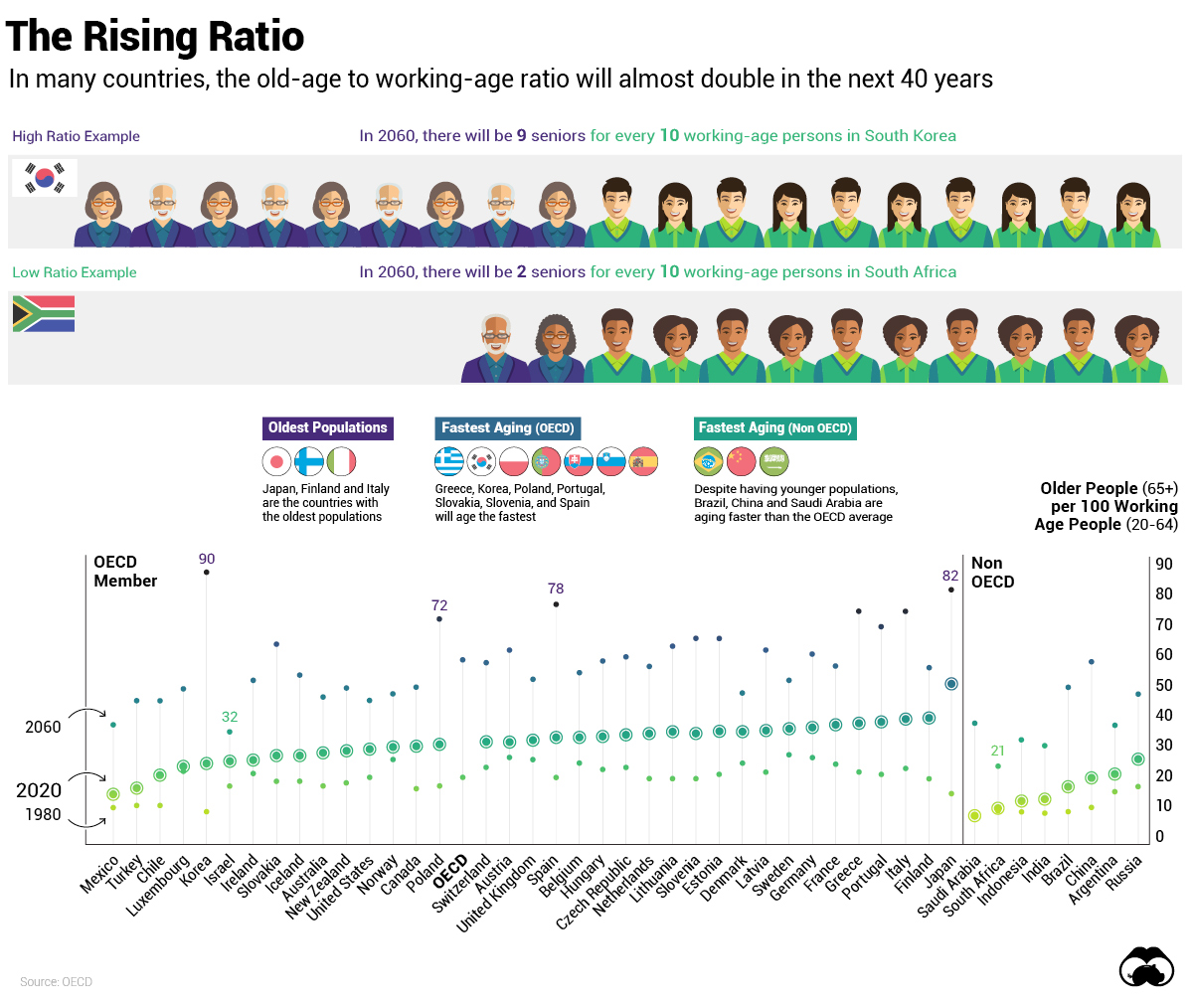

Il mondo sta vivendo un cambiamento demografico epocale e nessun paese è immune alle conseguenze.

L'aumento dell'aspettativa di vita e il calo dei tassi di natalità sono considerati importanti risultati nella scienza e nella sanità moderne, ed avranno un impatto significativo sulle generazioni future.

La grafica odierna si affida ai dati OCSE per dimostrare come il rapporto tra vecchiaia ed età lavorativa cambierà entro il 2060, evidenziando alcuni dei paesi con l'invecchiamento più veloce del mondo.

La debacle demografica

Entro il 2050, ci saranno 10 miliardi di persone sulla terra, rispetto ai 7,7 miliardi di oggi - e molti di loro vivranno più a lungo. Di conseguenza, il numero di anziani per 100 persone in età lavorativa triplicherà quasi, dai 20 nel 1980 ai 58 nel 2060.

Le popolazioni invecchiano in tutti i paesi dell'OCSE, eppure ci sono chiare differenze nel ritmo dell'invecchiamento. Ad esempio, il Giappone detiene il titolo di avere la popolazione più anziana , con ⅓ dei suoi cittadini che hanno già più di 65 anni. Entro il 2030, si prevede che la forza lavoro del paese diminuirà di 8 milioni, portando a una potenziale carenza di manodopera.

In un altro esempio, la Corea del Sud vanta attualmente una popolazione più giovane della media, invecchierà rapidamente e finirà con il più alto rapporto tra vecchi e giovani tra i paesi sviluppati.

Una forza lavoro in declino

A livello globale, la popolazione in età lavorativa vedrà una riduzione del 10% entro il 2060. Cadrà drasticamente del 35% o più in Grecia, Giappone, Corea, Lettonia, Lituania e Polonia. All'altra estremità della scala, aumenterà di oltre il 20% in Australia, Messico e Israele.

Mentre i paesi si preparano per i prossimi decenni, la carenza di manodopera è solo uno degli impatti dell'invecchiamento della popolazione già avvertito.

Gestire i rischi

Ci sono molti altri rischi sociali ed economici che possiamo aspettarci mentre la popolazione globale continua a invecchiare:

- Sistemi previdenziali schiacciati: con più persone che chiedono prestazioni pensionistiche ma meno persone che pagano le imposte sul reddito, la forza lavoro in calo può essere costretta a pagare tasse più elevate.

- Aumento dei costi dell'assistenza sanitaria: vite più lunghe non significano necessariamente vite più sane, quelle con più di 65 anni hanno più probabilità di avere almeno una malattia cronica e richiedere cure costose a lungo termine.

- Rallentamento economico: il cambiamento della forza lavoro può portare il flusso di capitali da paesi in rapido invecchiamento a paesi più giovani, spostando la distribuzione globale del potere economico.

La tensione sui sistemi pensionistici è forse il segno più evidente di una popolazione che invecchia drasticamente. Sebbene l'età pensionabile media stia gradualmente aumentando in molti paesi, le persone stanno risparmiando insufficientemente per la loro maggiore durata di vita, con un conseguente deficit stimato di $ 400 trilioni entro il 2050.

Pensioni sotto pressione

Una pensione è promessa, ma non è necessariamente garantita. Qualsiasi modifica apportata ai programmi governativi esistenti può alterare del tutto la vita dei futuri pensionati, ma sono urgentemente necessarie efficaci riforme pensionistiche che riducono il crescente deficit.

Verso un sistema migliore

Alcuni paesi stanno facendo passi da gigante verso sistemi pensionistici più sostenibili e il Global Pension Index suggerisce iniziative che i governi possono prendere in considerazione, come:

- Continuando ad aumentare l'età della pensione

- Aumentare il livello di risparmio, sia all'interno che all'esterno dei fondi pensione

- Aumentare la copertura delle pensioni private nella forza lavoro, compresi i lavoratori autonomi e gli impiegati a contratto, per fornire una migliore integrazione tra i vari pilastri

- Preservare i fondi pensionistici limitando l'accesso alle prestazioni prima dell'età pensionabile

- Aumentare la fiducia e la fiducia di tutte le parti interessate migliorando la trasparenza dei piani pensionistici

Sebbene il 59% dei dipendenti si aspetti di continuare a guadagnare bene negli anni della pensione, fornire alle persone migliori incentivi e opzioni per facilitare il lavoro in età avanzata potrebbe essere cruciale per garantire una crescita economica continua.

Vivi a lungo ed in prosperità

Mentre il 2020 segna l'inizio del decennio dell'invecchiamento in buona salute , il mondo sta senza dubbio entrando in un periodo cruciale.

I paesi di tutto il mondo devono affrontare una pressione tremenda per gestire efficacemente le loro popolazioni che invecchiano, e prepararsi presto a questo cambiamento demografico contribuirà al progresso economico dei paesi e consentirà alle popolazioni, sia giovani che meno giovani, di vivere a lungo e prosperare.

Guerra e mercati

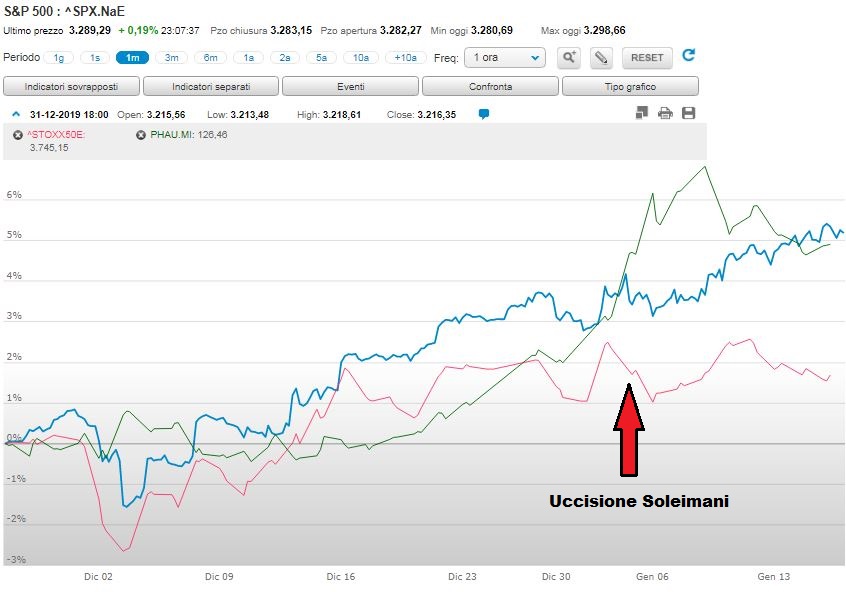

Sembra che i venti di guerra si stiano raffreddando, almeno per il momento. Sebbene può sembrare insensibile, nei giorni scorsi molte investitori mi hanno chiesto indicazioni e opinioni sul comportamento dei mercati finanziari alla notizia dell'attacco USA.

Gli attacchi statunitensi hanno ucciso uno dei generali più potenti dell'Iran, Soleimani. Nessuno sa cosa significhi esattamente questo al momento, ma c'è il timore di aumentare le tensioni in Medio Oriente, con possibili ritorsioni e ulteriori conflitti.

Ad ogni azione corrisponde una reazione, e ciò vale anche per i mercati.

I mercati hanno reagito immediatamente alla notizia dell'attacco. I prezzi dell'oro ( VERDE ) sono aumentati mentre il mercato azionario Usa ( BLU ) e Europeo ( ROSSO ) sono scesi e i tassi di interesse sono diminuiti.

Ancora una volta una vecchia regola empirica del mercato è stata confermata: gli investitori odiano l'incertezza più di ogni altra e corrono verso i più certi beni rifugio.

Ma i mercati non sono sempre così prevedibili, anzi:

- Nei sei mesi seguenti l'inizio della prima guerra mondiale nel 1914, il Dow scese di oltre il 30% ma, dopo 6 mesi di chiusura, fino alla fine della guerra nel 1918, il Dow aumentò di oltre il 43% in totale, circa l'8,7% all'anno;

- Dall'inizio della seconda guerra mondiale nel 1939 fino alla fine del 1945, il Dow è cresciuto del 50%, oltre il 7% all'anno.

Quindi, durante due delle peggiori guerre della storia moderna, il mercato azionario statunitense è aumentato del 115%.

Tutti ricordiamo l'11 Settembre, il mercato perse il 15% in meno di due settimane dopo la tragedia. A quel punto l'economia era già nel mezzo di una recessione e le azioni erano in caduta libera dallo scoppio della bolla delle dot-com. Ma nel giro di un paio di mesi, il mercato azionario aveva recuperato tutte le perdite verificatesi dopo l'11 settembre.

Il punto quindi è che le reazioni del mercato sono nel breve di difficile intuizione.

Sapere come gli investitori reagiranno a determinati eventi è complesso e spesso dipende dal contesto generale in cui avviene l'evento.

Quindi cosa fare?

Personalmente non ho idea di cosa porterà questo conflitto iraniano per il mondo in generale, ne tanto meno so esattamente quali saranno i titoli su cui puntare nei prossimi mesi. Nell'incertezza un solido modello di portafoglio come l'#INTERCROPPING, basato sulle dinamiche del noto All Season di Dalio permette di avere una soluzione che fà della decorrelazione tra le principali asset class il punto di forza ed ecco che anche con la notizia di una guerra che trascina al ribasso i mercati azionari il portafoglio resta stabile grazie alla salita dell'oro.

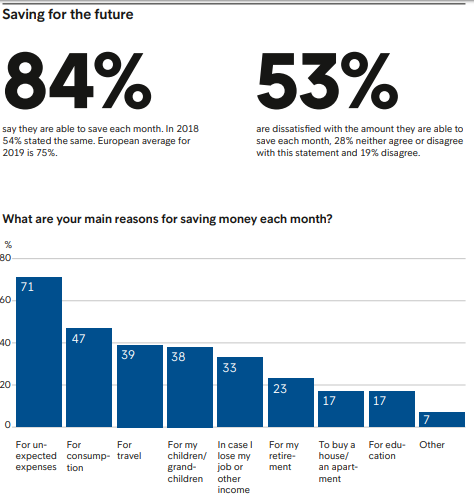

Italiani risparmiatori e poi...

Secondo la recente indagine European Consumer Payment Report 2019 ( ECPR 2019 ) gli Italiani si confermano tra i migliori risparmiatori in Europa.

Di fatti, quante volte abbiamo sentito dire che "Gli Italiani sono un popolo di risparmiatori!"

I dati dell'ECPR 2019 evidenziano che l’84% degli italiani riesce a mettere qualcosa da parte ogni mese, contro la media europea del 75%, e questo ci fà solo che onore.

La cultura del risparmio è uno dei pilastri del Belpaese e sicuramente il punto di partenza di ognuno per migliorare la propria situazione finanziaria ma da sola non basta.

Abbiamo un Ferrari, che tutto il mondo ci invidia, ma senza la giusta patente per guidarla visto il basso livello di educazione finanziaria del popolo italiano.

Essere risparmiatori è una indubbia virtù ma serve il salto di qualità allo step successivo, diventare INVESTITORI.

Il risparmio è lo strumento da utilizzare per raggiungere i propri obiettivi finanziari, il mattone per costruire le varie stanze della tua casa finanziaria.

La domanda che ogni risparmiatore dovrebbe farsi a questo punto è: RISPARMIO PER?

Avere una buona pensione, per il futuro dei propri figli, per avere una rendita ed altre ancora.

Le risposte a questa domanda sono l'inizio della vita da investitore.

Perchè investire?

Con l'ombra di un nuovo conflitto in Medio Oriente i media non perdono l'occasione per scaraventare addosso a tutti notizie nefaste e tragiche mettendo a dura prova le coronarie degli investitori.

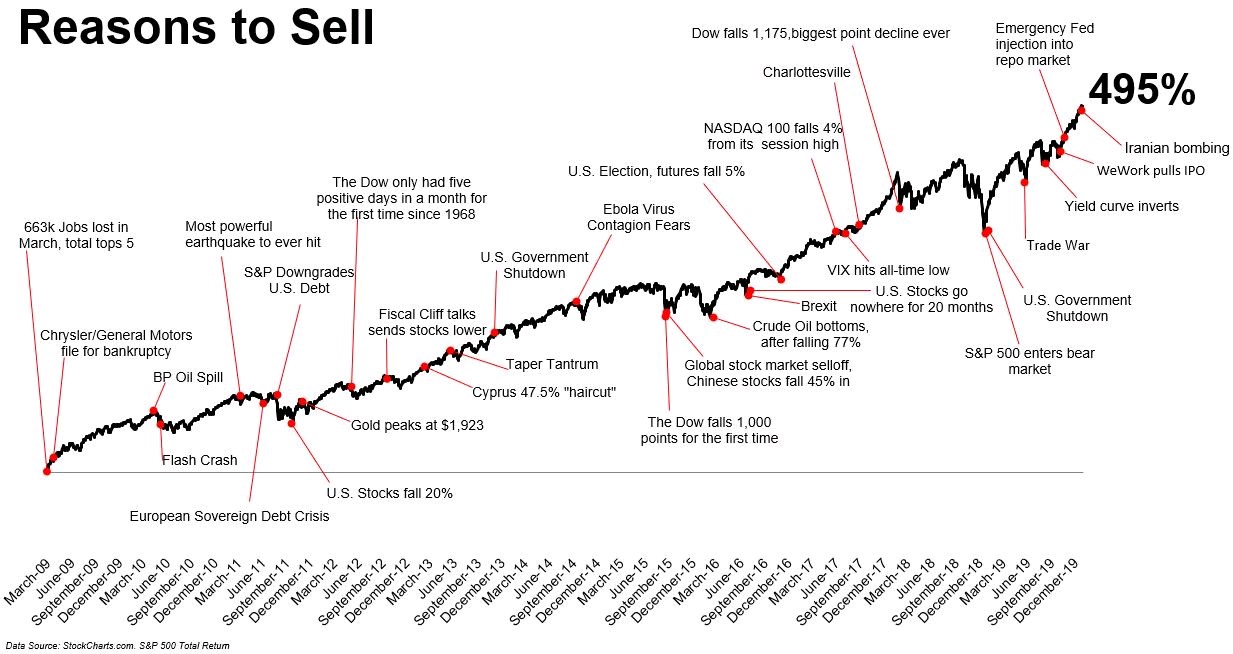

L'emotività è uno dei mali peggiori per ogni investitore, ormai ne è evidenza conclamata quindi proviamo ad analizzare RAZIONALMENTE l'ultimo decennio. Vediamo sul mercato più rappresentativo, quello americano, le ragioni per cui vendere o acquistare.

Ragioni per cui vendere

Da quando il mercato azionario ha toccato il fondo nel 2009, ci sono state così tante potenziali ragioni per vendere e tutti noi sicuramente ce ne ricordiamo molte perché la nostra mente tende naturalmente ad evidenziare le notizie brutte, ed anche i media su questo ci marciano.

I fatti sono stati così tanti che anche metterli in un unico grafico diventa complicato. Nonostante questi "distrattori" ci ritroviamo ad un +495% dal 2009.

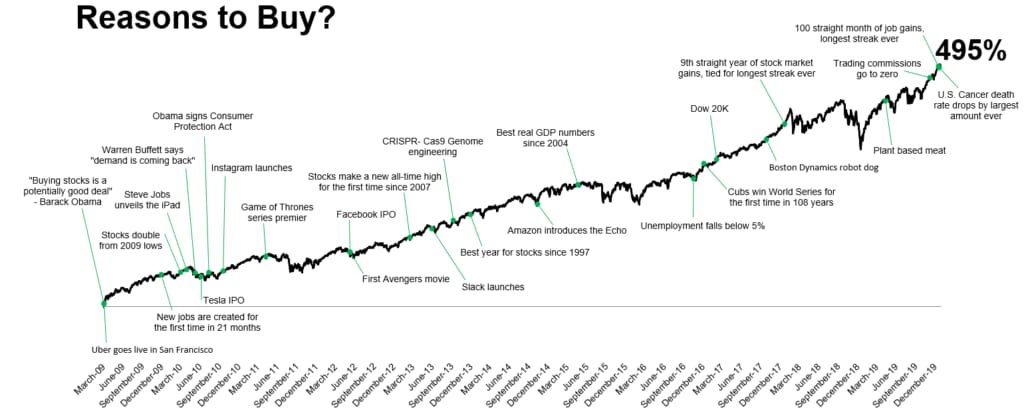

Ragioni per cui comperare

Dalla crisi del 2008 sono però anche avvenuti fatti positivi che hanno portato ad un miglioramento graduale, ma la bella notizia fa poco scalpore ed anzi può essere a volte anche noiosa.

" I mercati finanziari sono uno strumento per trasferire ricchezza dagli impazienti ai pazienti" è una delle più celebri frasi di Warren Buffett, insomma non l'ultimo arrivato.

Arriviamo da uno dei migliori decenni a livello globale con numerose conquiste e successi in ogni ambito.

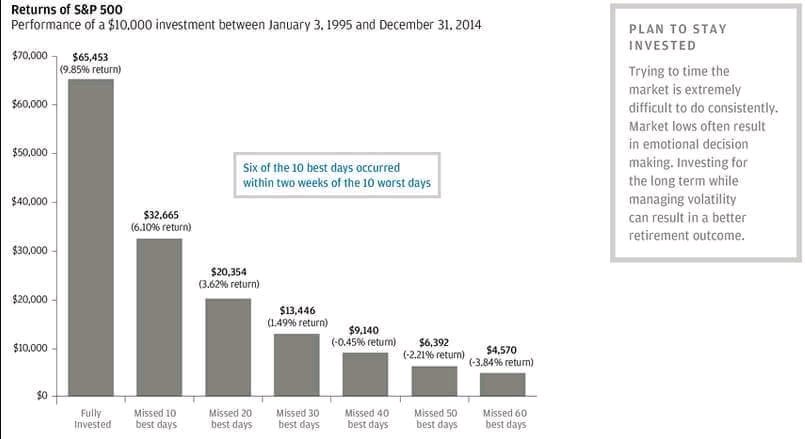

Investire nella crescita globale significa partecipare al miglioramento della condizione umana, ma bisogna avere metodo per farlo perchè basta perdere i 10 giorni migliori in 10 anni per vedersi dimezzare il possibile ritorno.

Il grafico sotto che prende in esame il periodo dal 1995 al 2014 ne è la prova.

Abbiamo visto i due lati della medaglia dell'ultimo decennio e razionalmente è evidente che:

- le cattive notizie viaggino dieci volte più velocemente delle buone notizie e ciò distoglie l'investitore dai suoi obiettivi finanziari

- stare al passo con il mercato non significa andare alle notizie (negative) ma posizionarsi con consapevolezza e lasciare fare il suo corso all'investimento

- sia semplice investire ma non è così facile, perché le cattive notizie ti sbattono il viso contro un amplificatore, mentre le buone notizie suonano tranquillamente in sottofondo.

Dai un "nome" al tuo investimento, pianifica tempo e monitoraggi, crea il portafoglio e non fare altro. Sembra semplice, ma non è facile vedendo i grafici.

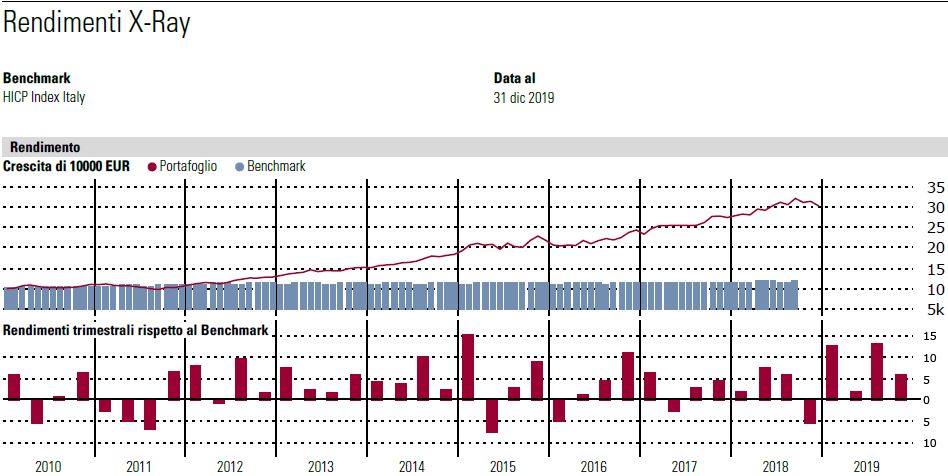

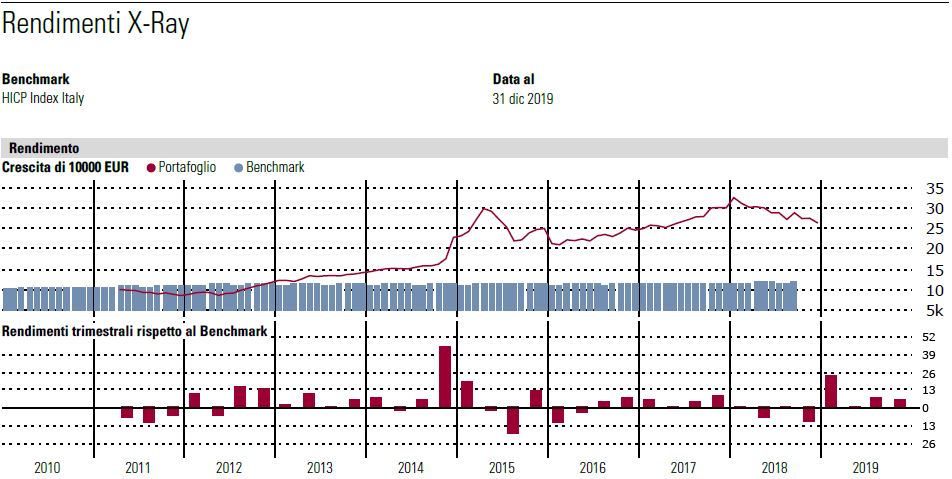

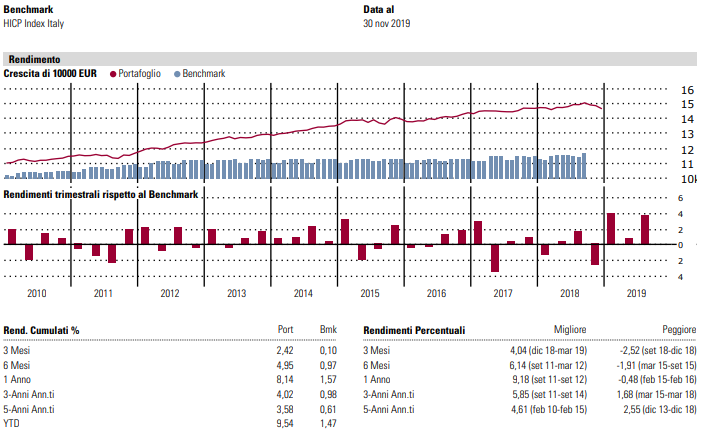

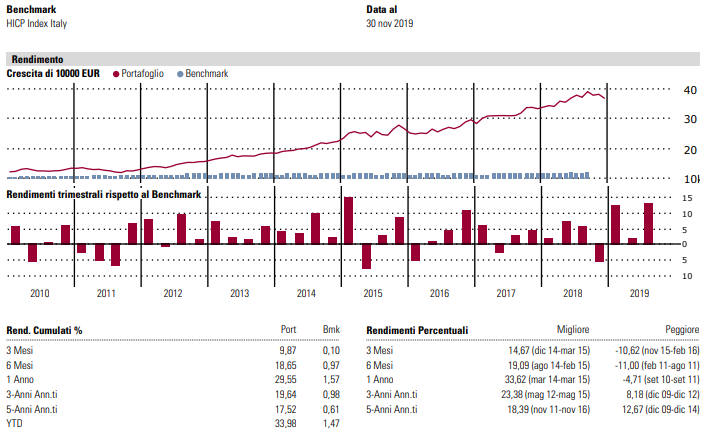

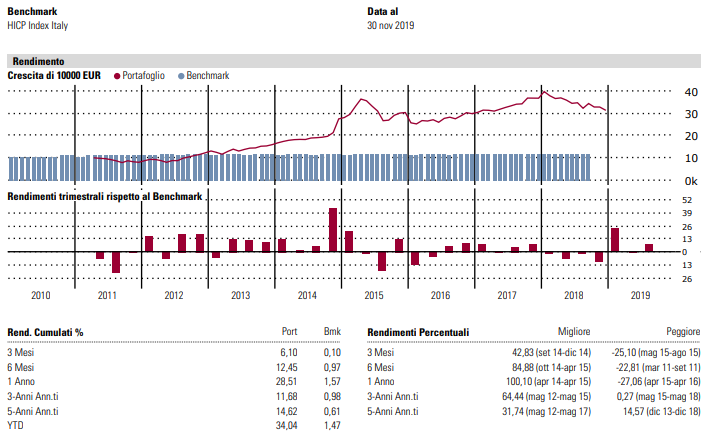

Il 2019 dei Lazy Portfolio

Facciamo i conti di fine anno vedendo come si sono comportati i 3 portafogli modello LowRisk, Intercropping e MaxDiversification

A Settembre 2019 ho deciso di pubblicare regolarmente l'andamento di tre portafogli modello fatti da me partendo dalle strategie di asset allocation più conosciute al mondo e rispettando regole imprescindibili nella gestione del risparmio come:

- semplicità, pochi strumenti ma scelti accuratamente;

- diversificazione del rischio e asset allocation strategica ;

- efficienza dei costi, TER inferiore allo 0,5%;

- orizzonte temporale almeno medio/lungo, danno il meglio sui 10 anni;

- ribilanciamenti ridotti, annuali o semestrali per ridurre i costi;

- accessibilità, adatti ad ogni investitore.

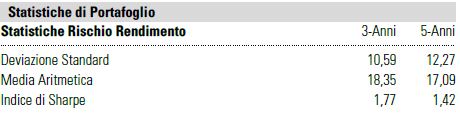

I tre portafogli modello sono REALI da almeno 5 anni e nascono per colmare 3 profili di rischio, PRUDENTE, BILANCIATO e DINAMICO.

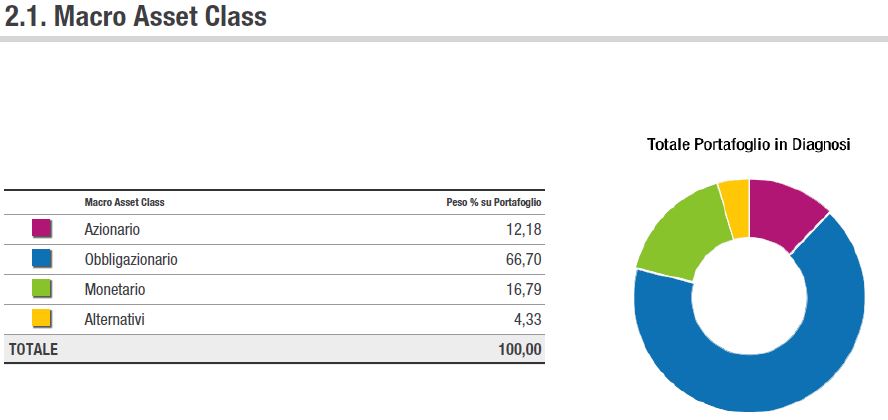

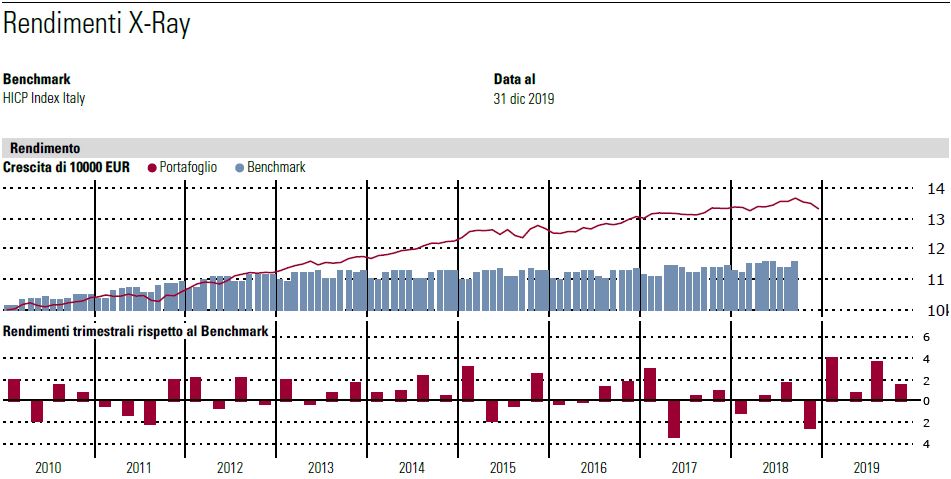

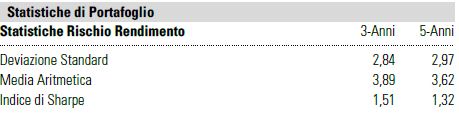

LOWRISK ( prudente)

- Rendimento YTD + 10,03%

- Deviazione Standard a 3 anni 2,84

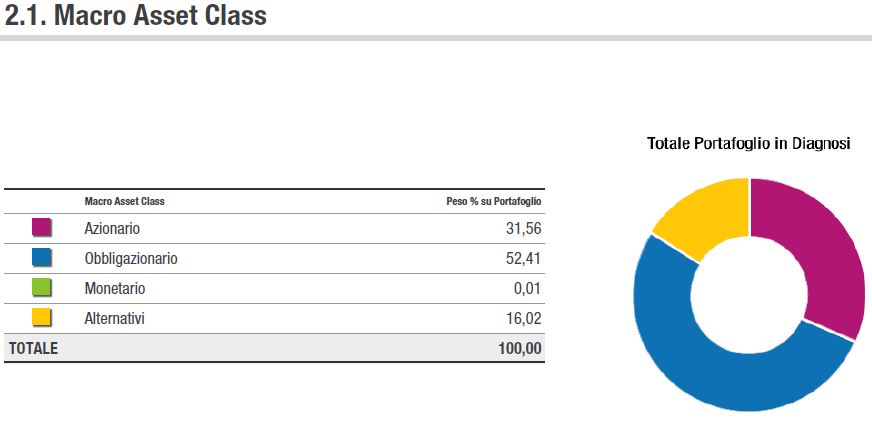

Intercropping (bilanciato moderato)

- Rendimento YTD + 36,44%

- Deviazione Standard a 3 anni 10,96

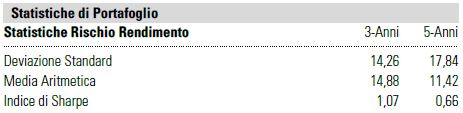

MaxDiversification ( Dinamico )

- Rendimento YTD + 40,85%

- Deviazione Standard a 3 anni 14,26

Il 2019 è stato l'anno emblematico che " è il mercato che restituisce i giusti rendimenti" basta saper INVESTIRE, esponendosi ai rischi con consapevolezza e ragionate scelte su forti basi statistiche piuttosto che avventurarsi in previsioni o affidarsi a doti gestorie.

Il Consulente Finanziario ha il dovere di proporre costruzioni su misura dell'investitore, educarlo nel COMPORTAMENTO e guidarlo fermamente per portare a casa risultati come questi.

I rendimenti chiaramente sono al lordo dei "costi di consulenza" ma provate a vedere le commissioni di gestione di un fondo: SONO SICURO CHE MAGARI PAGATE DI PIU' ED IL RENDIMENTO E' MENO!.

Lettera agli investitori

La fotografia annuale sui principali mercati, con commenti e considerazioni ma soprattutto SENZA previsioni per l'anno che verrà.

Siamo agli sgoccioli del 2019 e quindi alla chiusura della decade successiva alla grande crisi del 2008-09 che ha scioccato tanti investitori ma dato inaspettate opportunità negli anni a venire, mai anticipate dalle classiche previsioni ( Outlook per i più esperti ) che inondano social, siti di finanza e caselle di posta degli addetti ai lavori negli ultimi giorni di ogni anno.

Victor Hugo diceva: " L’avvenire è la porta, il passato ne è la chiave. " , quindi andiamo ad analizzare gli ultimi 12 mesi per comprendere l'oggi.

Qualcuno ad inizio 2018 avrebbe mai ipotizzato che sarebbe stato un anno "orribile" per tutti gli investitori mondiali?

Chi avrebbe pensato che un mantra finanziario come la diversificazione sarebbe venuto meno?

Tutto ciò che avresti o hai comperato ad inizio del 2018, a Dicembre dello stesso anno ti avrebbe presentato un saldo negativo.

Il grafico è impietoso nell'evidenziare la negatività del 2018 mostrando il risultato delle 4 principali asset in ogni costruzione di portafoglio :

- ? AZIONI GLOBALI - 4,51%

- ? OBBLIGAZIONI GLOBALI - 2,57%

- ? PETROLIO - 7,94%

- ? ORO - 5,04%.

E l’Italia non è stata da meno! Tanti risparmiatori sono scappati dagli investimenti che avevano sottoscritto, finendo per perdere ingenti somme di risparmi.

Cavalcando il sentiment negativo, e non poco vista la situazione, le “PREVISIONI”, per il prossimo 2019 invitavano alla calma altri al risk-off, ossia alla fuga.

A fine 2018, insomma, molti consigliavano di mettersi al riparo, rimanendo liquidi e aspettando la fine del ribasso per tornare ad investire.

Insomma, calma e pazienza aspettando il momento giusto... che NESSUNO CONOSCE!

Il mercato va dove vuole andare, ed è impietoso con gli investitori presuntuosi.

Il 2019 parte a razzo, si quieta per un pò e conclude l'anno con tutte le principali asset class a doppia cifra:

- ? AZIONI GLOBALI + 30,7 %

- ? OBBLIGAZIONI GLOBALI + 10,2%

- ? COMMODITY 10,6%

- ? ORO + 18,7 %.

Tutto nel tempo torna alla media, ed ecco che a differenza del 2018, il 2019 è stato l’anno in cui TUTTO è andato molto bene.

Al contrario dell'anno passato, qualunque cosa tu, investitore, avresti o hai comperato ad inizio anno, oggi è positiva e con rendimenti a doppia cifra.

E tu, che stai leggendo, a che punto sono i tuoi investimenti? Hai giovato di questo spumeggiante 2019?

In questi giorni, tra i vari dati che ho letto, sono rimasto colpito da quanta nuova liquidità è stata aggiunta a quella già depositata sui conti correnti e mi sono chiesto:

Quanti hanno guadagnato tanto dall’andamento meraviglioso dei mercati finanziari nel corso di questo 2019?

E quanti hanno realizzato una perdita per gli andamenti “orribili” del 2018 perdendo invece i rendimenti del 2019?

Vedendo la liquidità che affolla i conti correnti a livello globale mi viene pensato che siano tanti, troppi, gli investitori fuggiti ed in perdita nel 2018 ed invece pochi quelli " goduriosi " a fine anno.

Inseguire previsioni, farsi trasportare da sensazioni ed emozioni porta sempre ad una grande certezza negli investimenti: la perdita costante.

Il 2019 diventa così "l'anno dei rimpianti" per chi non era ed è sul mercato con un solido modello di pianificazione finanziaria basata sulle proprie esigenze finanziarie.

Per te che 2019 è stato?

Tutti dobbiamo diventare investitori evoluti, siamo costretti dai tempi a diventarlo basando i nostri progetti di vita su solide fondamenta che vanno dalla scelta di banche sicure, alla pianificazione dei nostri progetti, senza però farsi distrarre dalle accidentalità come la Guerra dei Dazi, la Brexit o il fallimento della Banca Popolare di Bari.

Il mercato, poi, farà il resto restituendoci i rendimenti "meritati".

Buona fine e Buon Principio Investitori,

MG Financial Advisor.

Cosa è successo a Novembre? alcune considerazioni sul mese e l'aggiornamento dei Lazy portfolio

ECONOMIA

- Nord America

A ottobre la Federal Reserve ha tagliato i tassi d’interesse per la terza volta da luglio.Nel terzo trimestre di quest’anno la crescita economica statunitense si è attestata all’1,9%, superando l’1,6% previsto, grazie all’aumento dei consumi e della spesa pubblica.

- Europa

Nel terzo trimestre l’economia dell’Eurozona si è stabilizzata e il PIL è cresciuto dello 0,2%, confermando il dato del trimestre precedente, ma superando le previsioni di un calo dello 0,1%.L’inflazione ha continuato a scendere, allontanandosi ulteriormente dal target del 2% della BCE, ed è ora pari ad appena lo 0,7%

- Mercati emergenti

A ottobre, il tema principale sui mercati emergenti ha riguardato la flessione dei tassi d’interesse in diversi paesi. La riduzione del costo del denaro è giunta in risposta al rallentamento della crescita economica, soprattutto nelle importanti economie emergenti di Cina e India, e al taglio dei tassi d’interesse operato dalla Fed.

- Asia-Pacifico

La regione Asia-Pacifico continua a risentire del rallentamento della crescita cinese. La flessione della domanda interna, la guerra commerciale con gli Stati Uniti e il calo degli investimenti nel settore manifatturiero hanno fatto scendere al 6% la crescita economica trimestrale, il livello più basso degli ultimi 30 anni.Le persistenti tensioni sociali e le preoccupazioni di recessione continuano a gravare sull’economia di Hong Kong

FINANZA

- Europa: Lo spettro di una disintegrazione dello status quo geopolitico globale ha di recente pesato sulle azioni europee, penalizzate in particolare dalle tensioni tra Stati Uniti e Cina.

- USA: Le azioni statunitensi hanno archiviato un mese positivo, con quotazioni ai massimi storici, trainate dall’aumento della fiducia degli investitori dopo una serie di sviluppi positivi.

- Mercati Emergenti: È stato un mese positivo per l’azionario dei mercati emergenti. Gli asset rischiosi hanno generalmente guadagnato terreno nel mese con l’attenuarsi delle preoccupazioni relative alla guerra commerciale.

Aggiungi descrizione

Aggiornamento mensile Lazy Portfolio

Vediamo come si sono comportati i 3 portafoglio modello LowRisk, Intercropping, MaxDiversification:

LowRisk, bilanciato prudente

Intercropping, bilanciato moderato

MaxDiversification, azionario globale

Le soluzioni migliori sono quelle semplici ma soprattutto comprensibili, ecco da dove partono i Lazy portfolio

Semplicità, diversificazione e accessibilità. All-in del risparmio.

Provate a cercare su Google "Lazy portfolio" e vedrete le migliaia di risultati che troverete. Ecco perchè ho deciso di presentare i miei Lazy portfolio come strumenti di confronto e contenuti di dibattito per ogni investitore. Rendere la finanza veramente a portata di tutti non è poi così impossibile.

Che cos’è un Lazy portfolio?

“Lazy” in inglese significa “pigro”, ma attenzione non vuol dire inefficiente.

Vediamo i tratti distintivi di un portafoglio Lazy per capirne di più:

- semplicità, pochi strumenti ma scelti accuratamente;

- diversificazione del rischio e asset allocation strategica ;

- efficienza dei costi;

- orizzonte temporale almeno medio/lungo, danno il meglio sui 10 anni;

- ribilanciamenti ridotti, annuali o semestrali per ridurre i costi;

- accessibilità, adatti ad ogni investitore.

Il risultato sono portafogli adatti a vari obiettivi di investimento, avendo differenti strategie, percorribili da un pubblico molto vasto di investitori, che partendo da una solida pianificazione finanziaria cercano soluzioni "stabili", ossia adatte ad ogni situazione di mercato senza l'esigenza di controlli ossessivi.

La maggior parte dei Lazy portfolios si sono sviluppati a partire dalla fine del secolo scorso e alcuni di essi sono diventati delle vere e proprie strategie di Asset Allocation di grande notorietà.

Tra i più famosi troviamo:

- il “Core four portfolio”, di Richard Ferri, che nella sua versione 60/40 suggerisce di investire il 40% in obbligazioni americane, il 30% in azioni americane, il 24% in azioni internazionali ed il 6% in REIT (Real Estate Investment Trust);

- il “David Swensen’s lazy portfolio” di David Swensen, suddiviso in 30% di azioni americane, 15% di azioni internazionali di paesi sviluppati, 10% di azioni dei mercati emergenti, 15% REIT, 15% di obbligazioni governative americane a lungo termine (Treasury bond, generalmente con durate comprese tra i 20 ed i 30 anni) e 15% di obbligazioni americane indicizzate all’inflazione;

- il “Coffeehouse portfolio” di Bill Schulteis, che investe per il 10% in società a grande capitalizzazione blend, il 10% in società a grande capitalizzazione value, il 10% in società a bassa capitalizzazione blend, il 10% in società a bassa capitalizzazione value, il 10% in azioni internazionali, il 10% in REIT ed il 40% in obbligazioni americane

- Il portfolio All Seasons, una versione semplificata del portafoglio All Weather di Ray Dalio che investe Mercato azionario totale del 30%,40% obbligazioni a lungo termine, 15% obbligazioni intermedie, 7,5% di materie prime, 7,5% di oro

Partendo soprattutto da quest'ultimo ho elaborato 3 Lazy Portfolio in base ai profili, PRUDENTE, BILANCIATO e DINAMICO.

A scopo di informazione, pubblicherò le tre strategie separatamente con successivo aggiornamento mensile. Lo scopo non è quello di dare soluzioni di investimento ma spunti di confronto e riflessione e rendere la finanza più accessibile.