Guerra commerciale: la Cina cambia passo

- A proposito di cambiamenti: anche la Cina volta pagina negli obiettivi per l’anno in corso.

- Il target di crescita è del 5%, con un maggior focus sui consumi privati e sulla nuova economia.

- Bene sintonizzarsi su tutte le aree geografiche: ovunque possono sorgere nuove opportunità.

FASE SFIDANTE PER IL BENCHMARK USA, RALLY PER L’HANG SENG

Variazione percentuale da inizio anno al 10 marzo 2025

Fonte: Elaborazione Wealthype su dati Investing.com

C’è parecchio che bolle, sui mercati: lo vediamo tutti i giorni e non è necessariamente una cattiva notizia, perché – come sempre diciamo – tra una portata e l’altra possono venir fuori interessanti opportunità. Per esempio, pur non smorzandosi i riflettori sugli States (al di là delle varie ed eventuali correzioni in corso, restano pur sempre la prima economia mondiale), altri se ne stanno accendendo sull’Europa e la Cina. Oggi ci concentriamo su quest’ultima. La seconda economia al mondo (dopo gli Stati Uniti d’America, appunto) ha tutta l’intenzione di crescere ancora. In barba ai dazi trumpiani.

La Cina ha alzato il velo sui suoi obiettivi per l’anno in corso

Nella prima settimana di marzo, il Congresso Nazionale del Popolo e la Conferenza Consultiva Politica del Popolo Cinese si sono riuniti a Pechino per le cosiddette “Due sessioni”. Si tratta dell’appuntamento politico più importante dell’anno, e il motivo è semplice: definisce l’agenda economico-politica cinese per i dodici mesi. Quindi, stavolta, per il 2025. Un anno che ha segnato il ritorno alla Casa Bianca di Donald Trump e l’avvio di una nuova guerra commerciale tra Cina e Stati Uniti d’America.

Nel giorno di avvio del Congresso Nazionale del Popolo, il primo ministro della Repubblica Popolare Cinese Li Qiang ha presentato il rapporto sul lavoro del governo, che contiene le priorità per l’anno in corso: obiettivi di crescita del PIL, quindi, ma anche inflazione e deficit di bilancio. E proprio da questo rapporto si evince che Pechino non intende badare a spese pur di dare una spinta ai consumi, raggiungere il suo obiettivo di crescita di “circa il 5%” annuo e stimolare i rialzi dei prezzi, attualmente in deflazione (cioè non crescono e anzi scendono, proprio perché la sollecitazione che arriva dai consumi e dagli investimenti aziendali non è al momento sufficiente).

L’obiettivo per Pechino è una crescita del +5% circa nel 2025

Ebbene, sì: per Pechino, l’obiettivo di espansione annuale è del 5% “circa”. Il “circa” potrebbe essere la spia dell’incertezza che aleggia intorno all’impatto delle tensioni commerciali con gli Stati Uniti, in un contesto in cui non è da escludersi la possibilità di un accordo fra le due superpotenze economiche.

LA CINA HA FISSATO UN AMBIZIOSO OBIETTIVO DI CRESCITA PER IL 2025

Pechino intende mantenere un ritmo di espansione economica sostenuto

Fonti: Ufficio Nazionale di Statistica, Rapporti di Lavoro del Governo, Bloomberg

L’incrocio di spade (commerciali) rappresenta del resto solo l’ultima delle sfide per un’economia già gravata dalle difficoltà del comparto immobiliare e dal rallentamento della spesa dei consumatori e degli investimenti delle imprese private: due temi, questi ultimi, che i funzionari governativi – e il Partito Comunista Cinese di cui sono espressione – sembrano avere tutta l’intenzione di risolvere.

Avanti tutta sulla domanda interna e sulla spesa per i consumi

In tutto il documento presentato da Li, la parola “consumi” è menzionata ben 27 volte: il massimo da circa un decennio, ossia – più o meno – da quando il presidente Xi Jinping ha assunto l’attuale carica. Lo “sviluppo di alta qualità” – uno slogan che incarna la spinta di Xi alla promozione dell’industria manifatturiera ad alta tecnologia – ricorre molto meno frequentemente rispetto all’anno precedente. Anche se, come vedremo tra poco, non è un punto affatto trascurato.

NEL NUOVO DOCUMENTO PROGRAMMATICO, LA CINA DÀ PRIORITÀ AI CONSUMI

La parola “consumi” è citata 27 volte, il massimo da oltre un decennio

Fonte: Bloomberg, Rapporti di Lavoro Annuali del Governo

Rinnovato sostegno alle aziende e al tech (anche in chiave anti-USA)

Allo stesso tempo, infatti, Pechino non trascura la tecnologia e l’Intelligenza Artificiale. In seguito al lancio di DeepSeek (modello linguistico su larga scala basato sull’IA generativa e giudicato rivoluzionario in termini di contenimento dei costi e del consumo energetico), il presidente Xi non ha mancato di trasmettere segnali di apertura al mercato e in particolare alle aziende tech, dopo anni caratterizzati da un’elevata pressione regolatoria.

Un rinnovato sostegno sugellato dall’incontro che a febbraio proprio Xi ha avuto con le più importanti aziende cinesi, alle quali ha assicurato l’affiancamento del governo. La domanda, ora, è quali forme potrà assumere questo slancio di fronte all’imprevedibilità tariffaria di Trump e all’intensificarsi della competizione tra Cina e Stati Uniti per la supremazia tecnologica.

Fatto è che il presidente Xi e il suo entourage sembrano intenzionati a emancipare l’economia cinese dalla sua dipendenza dal mercato immobiliare, creando nuovi spazi per i consumi e per l’iniziativa privata. Basterà questa ricetta, sulla quale si stanno concentrando i massicci stimoli delle autorità, per generare crescita?

Prezzi anemici in Cina: affrontare (e vincere?) la sfida della deflazione

Lo sapremo tra qualche mese, esaminando i dati sui prezzi in Cina. Il Paese non ha granché partecipato alla fiammata che ha investito tutte le economie avanzate dall’autunno del 2021 in avanti. Anzi: si candida a registrare il più lungo periodo di deflazione dagli anni Sessanta proprio a causa della debolezza dei consumi e degli investimenti.

IN CINA SI PREVEDE LA PIÙ LUNGA DEFLAZIONE DAGLI ANNI SESSANTA

Gli economisti pronosticano prezzi in calo per il terzo anno consecutivo nel 2025

Fonte: Ufficio Nazionale di Statistica, Bloomberg. I dati si riferiscono al deflatore del PIL*

*Il deflatore del PIL è calcolato come il divario tra la crescita del PIL nominale e la crescita del PIL reale.

La deflazione, è utile ricordarlo, è una diminuzione del livello generale dei prezzi. In un tacito riconoscimento delle pressioni in tal senso, il governo ha ridotto il suo obiettivo ufficiale di incremento dei prezzi al consumo al +2% annuo circa, il livello più modesto dal 2003. E già questa è comunque una bella sfida. Per capirne la reale portata, basti dire che a febbraio l’indice dei prezzi al consumo in Cina è sceso del -0,7% su base annuale, portandosi sotto lo zero per la prima volta in 13 mesi. Né va granché meglio sul fronte dei prezzi alla produzione.

Un ambizioso piano fiscale per spingere la crescita economica

Programmi di crescita ambiziosi reclamano ambiziosi piani fiscali. E infatti è previsto che la politica fiscale diventi “più proattiva”, con un incremento del deficit del bilancio pubblico dal 3% al 4% del PIL: il più consistente obiettivo di deficit fiscale in oltre tre decenni, che si accompagna all’impegno ad aumentare l’emissione di obbligazioni degli enti locali a livelli record.

Il governo emetterà 1.300 miliardi di yuan in obbligazioni a lunghissimo termine, rispetto ai 1.000 miliardi di yuan dell’anno passato. Di questi, 300 miliardi andranno a finanziare i consumi (nel dettaglio, un programma lanciato l’anno scorso su sconti per quei consumatori che decidono di cambiare auto o elettrodomestici). Il resto del denaro andrà alla realizzazione di grandi progetti infrastrutturali e allo stimolo alle imprese affinché aggiornino le loro attrezzature.

E la banca centrale? Farà la sua parte, è ovvio: la politica monetaria passerà da “prudente” a “moderatamente allentata” per la prima volta in più di un decennio, con una riduzione dei tassi di interesse e della quantità di denaro che i creditori dovranno accantonare nelle riserve.

Cosa implicano i target cinesi per chi investe?

Investire in Cina sembra offrire alcune interessanti opportunità, in virtù degli obiettivi di crescita e della rinnovata apertura ai mercati. È però fondamentale ricordare che una strategia di diversificazione ben pianificata, che ricomprenda anche altre aree geografiche e settori, è la chiave per bilanciare il rischio e massimizzare il potenziale rendimento a lungo termine. Vale sempre e ovunque: da Nord a Sud, da Ovest all’Estremo Oriente.

L'indice migliore per i tuoi investimenti: Opportunità ed Appagamento

"il mercato azionario è il miglior strumento democratico di ridistribuzione della ricchezza. Punisce gli eccessi emotivi e premia nel tempo i miti razionali"

10 anni di professione e chi non ottiene risultati fa sempre gli stessi errori.

Mercati sui massimi o quasi ( perche sempre domani conosciamo se ieri è stato toccato il massimo di periodo)i media si riempiono di titoli che celebrano i best performer (#fondi, #Etf, #azioni e #crypto). Furbizia ed AVIDITÀ ingolosiscono di guadagni facili sprovveduti, saccenti e presuntuosi.

"COMPRIAMO #NVIDIA tanto sale" , "#MicroStrategy ha fatto il 100% entriamo" e ognuno sono convinto avrà la sua frase da poter aggiungere.

Il mercato da dicembre sta facendo pulizia di chi si reputa superiore e sempre così sarà.

Mercati che scendono arrivando magari su minimi (vale nota sopra) i media si riempiono di titoli nefasti evidenziando le perdite (non sono tali ma oscillazioni negative finché non si vende). Pessimismo e PAURA colpiscono sprovveduti, inconsapevoli e disorganizzati.

"il mercato scenderà ancora meglio vendere", "temo che con I dazi ci sarà un grosso storno" ed aggiungete la vostra nei commenti.

Anche qua il mercato farà pulizia di chi non avrà organizzato il suo piano o non avrà fede nello stesso. Di chi non ha consapevolezza su come vivere i propri investimenti o peggio ancora di chi sa sempre cosa succederà domani.

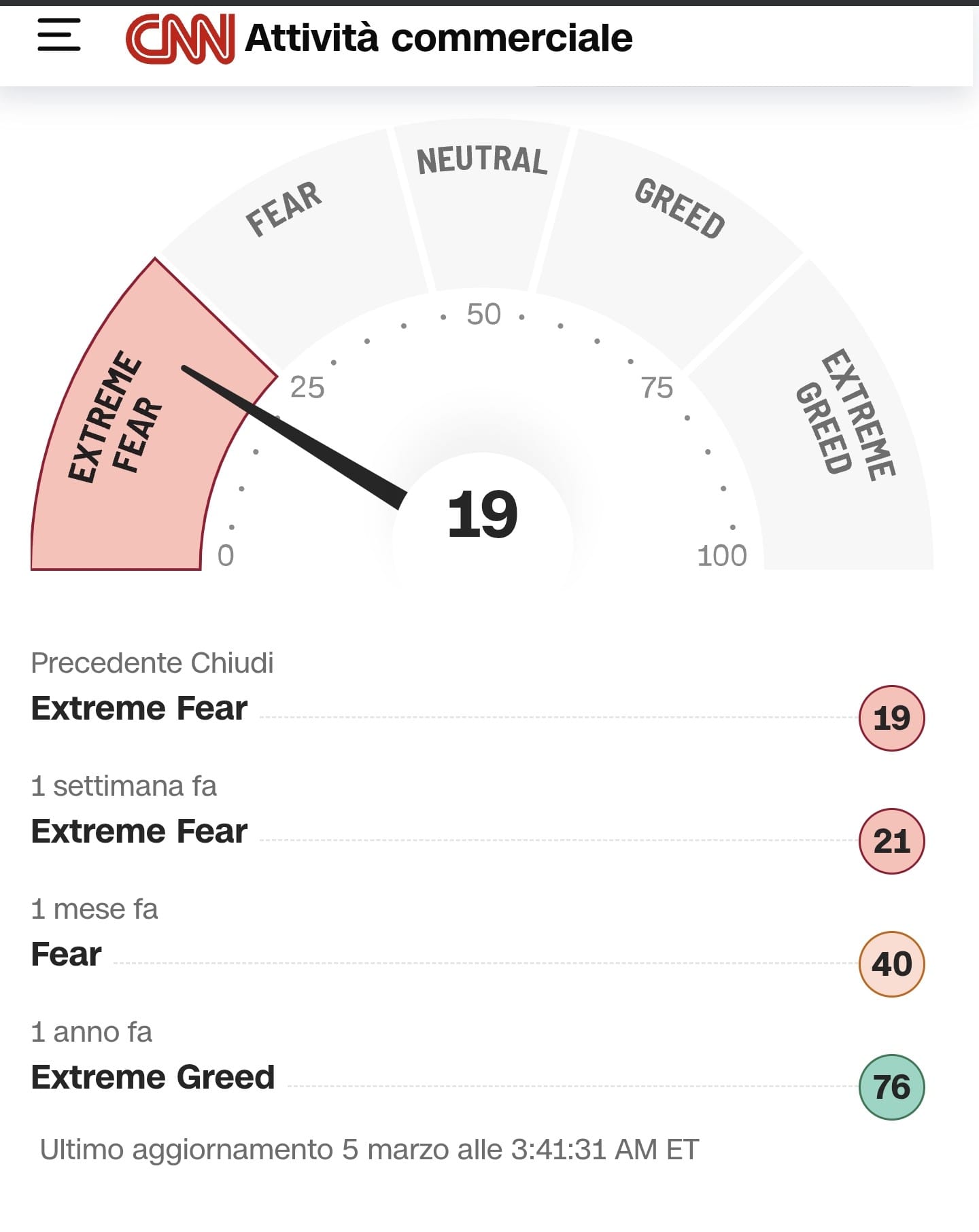

HAI PRESENTE IL FEAR AND GREED INDEX?

Oggi indica estreme paura nei mercati.

Vuoi una strategia GRATIS che aumenterà il tuo successo negli investimenti?

Vuoi una strategia GRATIS che aumenterà il tuo successo negli investimenti?

Basta sostituire 2 parole:

PAURA -> OPPORTUNITÀ

AVIDITÀ -> APPAGAMENTO

e comportarsi razionalmente di conseguenza.

Mente e mercati: perché cambiare è così difficile?

- A volte la troppa scelta a disposizione manda in tilt la nostra mente, impedendoci di scegliere.

- La paura di sbagliare o di perdere un’alternativa migliore ci porta a “immobilizzarci”.

- Abbracciare il cambiamento è importante per evolvere. Anche negli investimenti.

COSA SUCCEDE QUANDO LA SCELTA È TROPPA

L’esperimento della marmellata

Fonte: elaborazione Wealthype

Viviamo in un mondo in cui le opportunità di scelta appaiono quasi infinite. Lo shopping online ci permette di confrontare un numero di alternative di uno stesso prodotto che qualche anno fa era semplicemente impensabile. E lo stesso discorso vale per le piattaforme di streaming o per le società di food delivery.

Certe volte, però, troppa scelta ci “congela”, portandoci a rinunciare del tutto. Non ti è mai capitato di impiegare talmente tanto tempo a scegliere quale serie vedere da finire per accorgerti che è ora di andare a letto senza aver guardato niente? O di aver rimandato all’infinito un acquisto tutto sommato poco importante – una borsa da palestra, un paio di scarpe – nella speranza di trovare l’opzione “perfetta”, che però non arrivava mai?

Ecco, se ti è capitato sei stato anche tu vittima di quello che in psicologia viene chiamato “choice overload” (sovraccarico da scelta) o anche, se ti piacciono le sigle, “FOBO”, acronimo di Fear Of Better Options.

Di cosa parliamo quando parliamo di “FOBO”?

La FOBO è una tendenza della psiche umana che è stata indagata in diverse occasioni. L’infografica in apertura è tratta da uno studio condotto anni fa dagli psicologi Sheena Iyengar e Mark Lepper della Columbia and Stanford University (1). In buona sostanza, un negozio di alimentari ha proposto un’esposizione di marmellate ai suoi clienti: in una giornata sono state esposte 24 diverse marmellate, mentre in un’altra giornata la scelta è stata ridotta a sei gusti. Ebbene, se la vasta scelta ha suscitato maggiore interesse tra i clienti, alla fine gli acquisti effettivi sono stati molto inferiori a quelli registrati dal banchetto con una selezione ridotta di gusti.

Il motivo? Troppa possibilità di scelta ci fa andare in “cortocircuito”: la nostra mente viene sopraffatta dalla paura di non scegliere l’opzione migliore, di commettere errori, di rinunciare ad altre possibilità interessanti. E così non sceglie affatto, restando immobile. In questo caso, l’ansia da FOBO si tramuta addirittura in FODA, ossia in Fear Of Doing Anything, paura di compiere una qualunque scelta. Sempre per chi ama le sigle.

Certo, compiere delle scelte è difficile, perché comporta il passaggio dal piano della possibilità, in cui tutto può ancora succedere, a quello della realtà, in cui bisogna necessariamente scartare le alternative. Allo stesso tempo, però, compiere una scelta è entusiasmante, perché ci consente di imprimere una direzione alla nostra vita. E di cambiare rotta, quando le condizioni lo richiedono.

FOBO e FODA nella gestione degli investimenti

Anche quando si parla di gestione dei risparmi una continua procrastinazione o addirittura un “immobilismo” nelle scelte rischia di essere davvero controproducente. Iniziare finalmente a investire o cambiare un piano di investimento che per te non funziona più è fondamentale, anche se per farlo devi vincere la tua resistenza al cambiamento.

Spesso cambiare idea (e agire di conseguenza) è più faticoso che rimanere nel percorso già intrapreso. Nella vita così come negli investimenti. Ma sul lungo periodo, doversi adattare a una situazione non più ottimale può essere molto più difficile (o dispendioso) di quanto possa esserlo, nel breve termine, farti coraggio e rivedere le scelte fatte.

Prendiamo il caso dei mercati finanziari: nel 2024 l’azionario ha messo a segno performance decisamente positive (e anche in questi primi mesi del 2025 sta consegnando rendimenti interessanti). Eppure, come mostra una recente indagine di Unimpresa (2), la quota di risparmio detenuta in contante e depositi resta molto elevata tra i risparmiatori italiani (anche se si nota una lenta crescita degli investimenti azionari).

I RISPARMI E GLI INVESTIMENTI DEGLI ITALIANI

Fonte: Centro Studi Unimpresa su dati Banca d’Italia

Del resto, abbandonare la “cara vecchia” liquidità può spaventare. I mercati finanziari offrono moltissime possibilità in termini di strumenti, grado di rischio, durata, area geografica, settore e chi più ne ha più ne metta. Aggiungiamoci che magari non sei proprio un drago in materia di finanza e il cocktail è completo: scatta la FOBO, ti metti a ragionare su quale sia la scelta migliore, non ne vieni a capo, temi di sbagliare e alla fine, semplicemente, ti fermi e non investi affatto.

Davvero è meglio non scegliere piuttosto che scegliere male?

In realtà, la “non scelta” ha un costo, che nel caso specifico si chiama “inflazione”. E di recente abbiamo visto quanto non ne voglia sapere di mollare la presa (si vedano, per esempio, i dati sul CPI statunitense di gennaio). Per avere un’idea di quanto possa arrivare a pesare l’inflazione, è sufficiente dare un’occhiata al grafico sul potere d’acquisto di un dollaro USA nel tempo.

IL VALORE DEL DOLLARO USA DAL 1700 A OGGI

Fonte: Statista

Se scegli “la strada vecchia” – cioè, il non investimento – la perdita nell’arco degli anni può essere anche molto significativa. Anche perché, se il potere d’acquisto tende a scendere (o, almeno, così è stato negli ultimi 300 e passa anni), per i mercati azionari è vero il contrario: sul lungo periodo tendono a salire. Te lo abbiamo già mostrato, ma in questi casi, come si dice, “repetita iuvant”.

L’INDICE S&P 500 HA CONTINUATO A SALIRE NEGLI ULTIMI 90 ANNI

Fonte: Macrotrends. Dati al 31 dicembre di ogni anno dal 1928

La FOBO – o un vero e proprio blocco decisionale – può colpire anche chi già investe sui mercati. In questo caso, può succedere che l’investitore si renda conto che il suo portafoglio andrebbe rivisto, ma è restio a intervenire perché non vuole vedere la perdita monetizzata. L’attesa, però, non porta da nessuna parte. Guardare in faccia la realtà e agire di conseguenza può portare a grandi soddisfazioni, al netto della inevitabile fase di assestamento nella nuova dimensione. Ricorda: il cambiamento può fare bene. Ma per beneficiarne, è indispensabile mettere da parte ansie e paure. E affidarsi a chi ne sa veramente.

10 punti fermi per investire SEMPRE, anche nel 2025

- “Il momento è carico di incertezza” è un mantra che ci sentiamo ripetere ormai tutti i giorni.

- Sì, c’è incertezza, ma non è la prima volta nella storia: dobbiamo solo rifocalizzarci.

- Ecco, quindi, 10 consigli utili per iniziare l’anno con lo spirito giusto e senza troppi timori.

GLI INVESTIMENTI RICHIEDONO PAZIENZA E COSTANZA

Rendimenti reali annualizzati per Stati Uniti e mondo ex-USA, 1900-2003

N.B. Tutti i rendimenti includono reddito reinvestito, sono adeguati all'inflazione e sono espressi come rendimenti medi geometrici.

Fonte: Wealthype su dati UBS Global Investment Returns Yearbook

“Va tutto a rotoli”: quante volte questa frase è stata pronunciata nel corso dei decenni, per non dire dei secoli? Eppure, eccoci qua. E chi avesse investito nell’azionario e/o nell’obbligazionario nel 1900 (non tu, certo: magari i tuoi bisnonni o i tuoi trisavoli), pur con tutto quello che è successo nel “secolo breve”, avrebbe goduto dei rendimenti che vedi nel grafico in apertura. Perciò no, non va tutto “a rotoli”: com’è capitato spesso nella storia, siamo piuttosto di fronte a qualche crocevia, salita, sfida.

Un fatto è sicuro: si va avanti anche quando tutto sembra fermo, o sembra tornare indietro. Vogliamo parlare per esempio dei Megatrend, quelle “macrotendenze” che stanno rimodellando il nostro futuro e che sono da seguire perché possono agilmente diventare un tema d’investimento (l’Intelligenza Artificiale o le tecnologie per le produzioni biologiche, giusto per citarne due)?

Quindi: mai arrendersi alle apparenze e restare invece focalizzati, per gestire i risparmi e gli investimenti nel modo più proficuo. Ecco allora 10 cose da tenere a mente in questo inizio anno.

1. Destina una quota di reddito al risparmio

Mettere da parte per un vago domani denaro che potremmo spendere oggi può sembrare difficile, spesso anche poco sensato. Ma ti ricordi la cicala e la formica? Oggi magari hai un buon lavoro, ottime entrate e un invidiabile tenore di vita, ma non sta scritto da nessuna parte che sarà così per sempre. Anche solo per il fatto che prima o poi si inizia a invecchiare e arrivano gli acciacchi. O, senza andare così lontano nel tempo, perché si incontra la persona giusta e si vuol mettere su casa e famiglia. Insomma, meglio predisporre una rete di sicurezza per le cose belle. E anche per quelle meno belle.

2. Reddito e risparmio: impara la differenza

Reddito e risparmio: che differenza c’è? È presto spiegato.

- Il reddito è il totale delle entrate che incassi periodicamente come compenso per il lavoro che hai svolto (lo stipendio), per una prestazione cui hai diritto (la pensione) o per l’impiego del denaro che metti da parte (esempio, l’investimento in azioni e/o in bond);

- a proposito di soldi che metti da parte, il risparmio è quella parte di reddito che non spendi.

Ma come si fa a mettere soldi da parte? La docente di Harvard Elizabeth Warren ha proposto la regola del 50/30/20, in base alla quale:

- alle spese essenziali andrebbe destinato non più del 50% delle entrate mensili;

- sulle spese discrezionali andrebbe convogliato il 30%;

- al risparmio, infine, il restante 20%.

Qualunque sia il tuo metodo, è bene verificare a cadenza periodica se sei riuscito a rispettarlo oppure no. Puoi prendere carta e penna o installarti un’app ben fatta e dividere le spese necessarie da quelle discrezionali. Dai priorità alle prime, ovviamente, e, laddove possibile, scegli la convenienza (il fornitore di luce e gas che costa meno, per esempio). Salda i conti in ordine di importanza, dando la precedenza al rimborso degli eventuali debiti in corso.

3. Inizia subito a investire il tuo risparmio

Sei così riuscito a creare una prima forma di risparmio: cosa farne? Partendo dal presupposto che sarebbe bene avere da parte una riserva di liquidità in grado di consentire la normale sussistenza per un periodo indicativo di tre-sei mesi, è chiaro che, al di fuori di questa riserva, i soldi fermi sul conto sono soggetti all’azione erosiva dell’inflazione. È bene quindi investire quello che resta, con l’obiettivo di valorizzarlo nel tempo.

Tra l’altro, più giovane sei, più tempo hai per beneficiare del tasso di interesse composto, ossia l’interesse sull’interesse maturato, che consentirà ai tuoi risparmi di crescere più velocemente. Per capirci: investendo un capitale iniziale di 100 euro, con un interesse del 5% annuo, alla fine del primo anno avrai 5 euro di interessi, per un totale di 105 euro. Lasciando tutto investito, l’anno dopo l’interesse del 5% maturerà non su 100 euro, ma su 105. E via dicendo. I risultati li possiamo vedere qui di seguito.

INTERESSE SEMPLICE E COMPOSTO: RISULTATI A CONFRONTO

Ipotizzando un interesse annuo del 5%

Fonte: Simulazione Wealthype

4. Conosci te stesso (e il tuo profilo di rischio)

Prima di prendere una qualunque decisione, è importante capire qual è il livello di rischio che sei disposto a sopportare: se sei giovane e l’orizzonte di investimento è lungo, puoi optare per gli asset tendenzialmente più rischiosi; se sei più vicino alla pensione, invece, un approccio più conservativo potrebbe essere da preferire.

5. Diversifica per gestire al meglio l’impatto della volatilità

Distribuire il tuo denaro su diverse classi di investimento (azionario, obbligazionario, eccetera) riduce il rischio complessivo: naturalmente, il portafoglio va calibrato sempre sul tuo profilo di rischio, che si modifica nel tempo.

6. Investi con un orizzonte temporale chiaro

Fare chiarezza sui tuoi obiettivi ti aiuterà a stabilire con altrettanta chiarezza l’orizzonte temporale dei tuoi investimenti. E a scegliere gli strumenti giusti. Ogni obiettivo ha il suo orizzonte temporale, quindi è possibile che alcuni investimenti siano a breve o a medio termine. Un orizzonte di lungo termine tendenzialmente riduce l’impatto della volatilità: a meno che tu non abbia bisogno di liquidità a breve, quindi, ricorda che la pazienza e la costanza premiano.

BREVE, MEDIO E LUNGO TERMINE: COSA SIGNIFICA?

Come si struttura l’orizzonte temporale

Fonte: Elaborazione Wealthype

7. Ribilancia il portafoglio solo quando serve

Si sa, le condizioni di mercato cambiano e gli asset in portafoglio possono acquisire o perdere un po’ del loro valore. Ha senso, per questo, ribilanciare? Diciamo che periodicamente un check-up è opportuno, per valutare se nel frattempo i tuoi bisogni sono cambiati e agire di conseguenza. Non bisogna però esagerare e farsi prendere dalla FOMO, la Fear of Missing Out (la paura, cioè, di mancare l’occasione), altrimenti si sfocia nel market timing di cui tante volte abbiamo parlato, e mai troppo bene.

Il vero modo per non perderti i rialzi? Ovvio: rimanere investito.

COSA (E QUANTO) TI PERDI FACENDO MARKET TIMING

Performance annualizzata di un investimento da 10.000 dollari USA

Fonte: J.P. Morgan Asset Management su dati di Morningstar Direct (Luglio 2004-Luglio 2024)

Fonte: J.P. Morgan Asset Management su dati di Morningstar Direct (Luglio 2004-Luglio 2024)

8. Belle le emozioni, ma fino a un certo punto

Il che ci porta al punto successivo. Le fluttuazioni del mercato possono generare paura o euforia, e questo ci sta. Ma è essenziale mantenere la calma. E il buon senso. E con calma e buon senso mettere a punto un piano di investimento e rispettarlo nel tempo, rivalutandolo periodicamente ma solo per vedere se è ancora aderente al tuo profilo di rischio (che può cambiare nel tempo) e alle tue esigenze (che pure possono mutare, perché è chiaro che a 45 anni hai prospettive diverse rispetto a quando ne avevi 25).

9. Informati e approfondisci, senza il dannoso sensazionalismo

Il 2025 sarà l’anno in cui molti scenari – monetari, economici, geopolitici – conosceranno un’interessante evoluzione, condizionando più o meno direttamente – e più o meno incisivamente – i mercati. Leggere, approfondire, comprendere e aggiornarti è certamente utile per prendere decisioni più informate e consapevoli. E’ importante affidarsi a fonti attendibili, evitando di cedere al sensazionalismo utilizzato per ottenere qualche visualizzazione o commento in più. Fineconomy in questo percorso di in-formazione è al tuo fianco.

10. Il ruolo dell’esperto: chiedi a chi ne sa più di te

Per finire: molte scelte richiederanno l’assistenza di una consulenza professionale. E questo, se vogliamo, è il decimo e ultimo (ma non per importanza) punto della nostra breve disanima. Sii in grado di chiedere informazioni e indicazioni a chi ne sa più di te. Anche ricorrendo ai canali che, per fortuna, oggi la tecnologia offre a tutti noi.

Ereditare in Italia, seconda puntata: scenario 2070

- L’Italia è unica al mondo: la popolazione è più anziana che altrove e i figli sono pochi

- Tra 45 anni gli eredi saranno lo 0,9% della popolazione rispetto al 2% attuale

- Questo aumenta le diseguaglianze ma anche le opportunità di investimento

LE EREDITÀ CONTERANNO DI PIÙ NEL PORTAFOGLIO DEGLI ITALIANI

Crescerà il loro peso sui redditi e i patrimoni

Ma faranno aumentare le disuguaglianze

Fonti: Institute for New Economic Thinking, Università di Oxford

In pochi luoghi al mondo (probabilmente nessuno) l’eredità riveste un’importanza così cruciale per il futuro. Perché? Perché siamo, allo stesso tempo:

- I più vecchi, con una percentuale di over 65 sulla popolazione del 24% e di over 80 del 7,6%, un record in Europa, e per il 2050 le due percentuali saliranno al 33,7% e al 13,7% (dati Eurostat)

- Tra i meno fecondi, con un tasso di fecondità (figli per donna) che nel 2023 è sceso a 1,2, mentre la media Ue è di 1,46 (dati Eurostat)

- Fra i Paesi con la maggiore disuguaglianza a livello patrimoniale, il 50% più povero deteneva nel 2022 solo il 2,53% della ricchezza totale, in calo dal 5,12% di 15 anni prima, a fronte di una media Ue del 3,47% e di valori del 5,11% in Francia e del 6,82% in Spagna (dati del World Inequality Database)

- Tra quelli che crescono meno, al punto che il reddito disponibile pro capite reale delle famiglie è addirittura sceso del 6,26% tra il 2008 e il 2023 mentre nella Ue è salito del 10,82% (dati Eurostat).

I redditi da capitale cresceranno più della media

Secondo l’Institute for New Economic Thinking e l’Università di Oxford i prossimi anni saranno caratterizzati da una forte riduzione degli eredi, tra meno di 50 anni, nel 2070, saranno ogni anno lo 0,9% della popolazione, contro il dato attuale che supera il 2%. La causa è naturalmente il trend demografico, ovvero la nascita di sempre meno figli, sempre più spesso unici. Risultato: sempre meno persone erediteranno una quantità crescente di patrimonio, perciò in futuro i capitali trasferiti da una generazione all’altra assumeranno sempre più importanza. Oggi ammontano ogni anno a circa l’1,5% dei patrimoni e il 15% dei redditi ed entro il 2060-2070 cresceranno fino a rappresentare rispettivamente circa il 2,5% e il 25%.

Salirà quindi il rapporto tra gli asset finanziari o reali (cioè la ricchezza) e le entrate delle famiglie: era di 3,3 a 1 nel 1980, è diventato di 7,2 a 1 nel 2012 per poi calare a 6,2 a 1 nel 2022 per la crisi del mattone, ma tornerà a crescere lentamente fino a un rapporto di 8 o 10 a 1. Ci saranno probabilmente persone, quindi, che saranno più ricche ma guadagneranno meno anche perché aumenterà anche il rapporto tra i redditi da capitale (da investimenti finanziari o gestione degli immobili) e quelli totali di mercato (escludendo i trasferimenti pubblici), che dovrebbe crescere dal 7,3% attuale al 13,5% entro il 2070. In sostanza per l’economia nazionale e anche per quella delle famiglie i redditi da lavoro avranno minore peso, al contrario di quelli da affitto, da cedola di un titolo o da dividendo di un’azione.

Salirà la disuguaglianza

Ma, e arriviamo al punto della disuguaglianza, mentre i redditi privati da lavoro o da pensione sono (e continueranno ad essere) presenti in quasi tutti i nuclei familiari, i redditi da capitale hanno una distribuzione molto più diseguale. Se quelli da capitale finanziario, come è noto, sono sproporzionalmente più presenti nel 10% più ricco della popolazione, anche quelli da capitale reale (immobili) riguardano quasi solo i più abbienti. Secondo gli ultimi dati di Banca d’Italia il 48,2% delle famiglie che fanno parte del quinto quintile, ovvero del 20% più ricco degli italiani, ha una seconda casa, che quindi può affittare. Questa percentuale scende già al 20% nel caso del quarto quintile (coloro che sono più abbienti del 60% più povero, ma meno ricchi del 20% più facoltoso) e ancora di più tra gli altri segmenti. Nel primo quintile (il 20% più povero) e nel secondo ad avere un secondo immobile sono rispettivamente solo lo 0,3% e il 4,7%.

È facile quindi capire come un aumento del ruolo dei redditi da capitale provochi nel lungo periodo una concentrazione della ricchezza e una maggiore disuguaglianza. Sempre secondo l’Institute for New Economic Thinking e l’Università di Oxford l’indice di Gini (la misura più utilizzata della disuguaglianza, che sale da 0% a 100% in proporzione a essa) crescerà nell’ambito dei patrimoni dal 65% attuale al 70% del 2070. All’inizio, entro il 2040, in realtà scenderà di alcuni punti, grazie al fatto che le eredità si redistribuiranno tra segmenti ancora vasti della popolazione, all’incirca la generazione X e i primi millennials, tra cui, per esempio, molti hanno fratelli e sorelle, e prevarrà un effetto redistributivo. Ma dopo, con il crollo del numero di eredi, ad avere un ruolo preponderante sarà la concentrazione dei patrimoni ereditati, che faranno aumentare la disuguaglianza. Per fare un confronto, se i capitali dei defunti non fossero trasferiti ai figli, l’indice di Gini scenderebbe invece entro il 2070 a circa il 55%.

Questa tendenza naturalmente è accentuata dalla quasi assenza di tassazione delle eredità in Italia, ma anche se fosse utilizzata l’imposizione fiscale francese, la più pesante, in realtà la disuguaglianza nei prossimi 50 anni non scenderebbe, al massimo resterebbe stabile.

Un motivo in più per non mettere sotto il materasso quanto si eredita

Questi calcoli sono stati fatti utilizzando, come ipotesi di base, alcune stime ufficiali italiane ed europee, che prevedono per il nostro Paese nei prossimi decenni un aumento della produttività, un tasso di crescita annuale del Pil tra l’1,1% e l’1,5%, un tasso di fertilità dell’1,4-1,5, quindi superiore all’attuale. Se, come è molto probabile, in realtà questi indicatori piuttosto ottimistici fossero peggiori di quelli previsti, l’importanza dei patrimoni ereditati e le disuguaglianze saranno ancora più alte.

Se tali numeri rappresentano uno stimolo per i governi futuri per rendere più competitiva l’economia e rafforzare, così, il ruolo dei redditi da lavoro, che per definizione contrastano le disuguaglianze, che risvolto ha tutto ciò per i risparmiatori e gli investitori? Certamente quanti si troveranno ad ereditare i patrimoni dei genitori, visto il forte peso di tale eredità sui propri averi, saranno ancora più interessati a non sprecare il patrimonio lasciando che si deprezzi con investimenti miopi come, ad esempio, gli immobili, che hanno un andamento molto peggiore rispetto agli investimenti finanziari. La stessa strategia, però, sarà nell’interesse anche di coloro che non avranno la fortuna di ereditare molto, perché i beni ricevuti, per quanto piccoli, sosterranno il proprio reddito in una spirale positiva che li vedrà lasciare ai loro discendenti asset liquidi e redditizi.

S&P500, Nasdaq, MSCI World…Capiamo gli indici

- Si sente spesso parlare di indici, anche quando si parla di ETF che li replicano

- Ma cosa sono gli indici? Quali informazioni ci offrono e a cosa servono?

- Spoiler: esistono anche versioni differenti del medesimo indice

I PRINCIPALI INDICI AZIONARI

Fonte: Elaborazione Financialounge

Si sente spesso parlare di indici, ma cosa sono?

Gli indici azionari sono stati creati per permettere agli investitori di disporre di uno strumento capace di sintetizzare l’andamento delle Borse.

Ma quali sono i criteri secondo cui un titolo fa o non fa parte di un indice? Se mettessimo un indice sul vetrino di un microscopio cosa vedremmo?

E quali informazioni ci offrono gli indici?

Un’anticipazione: esistono versioni differenti del medesimo indice. Vediamo qualche esempio significativo.

Un indice azionario può essere definito come “una sintesi rappresentativa di un mercato azionario per misurarne le variazioni di valore nel tempo”.

Alcuni indici sono diventati negli anni più importanti di altri e sono considerati dagli investitori un punto di riferimento (ciò che spesso si sente chiamare benchmark) per un determinato mercato o settore.

Una cosa che gli esperti sanno bene, ma che molti piccoli investitori non prendono sufficientemente in considerazione, è che la metodologia alla base della costruzione del paniere di un indice è fondamentale e va ben compresa.

Parliamo degli aspetti che determinano il peso di ogni singolo titolo all’interno della selezione, ma non solo. Dalla diversificazione geografica a quella valutaria, dalla rappresentatività di specifici settori ad una visione più ampia e intersettoriale, fino alla considerazione o meno dei dividendi reinvestiti: sono molti gli aspetti da considerare.

Prendiamo insieme in analisi alcuni degl’indici più noti e facciamo qualche esempio.

DOW JONES INDUSTRIAL AVERAGE

Il Dow Jones Industrial Average è il più antico e conosciuto indice azionario della borsa di New York (il NYSE, New York Stock Exchange). A differenza di altri indici che tengono conto della capitalizzazione (value weighted) e quindi del valore in Borsa delle singole società, è calcolato considerando il prezzo (price weighted) dei principali 30 titoli di Wall Street. Benché non sia legato ad alcun settore specifico, dal momento che include titoli appartenenti a diversi settori produttivi, sia tradizionali sia della new economy, la scelta di limitarne la composizione a solo 30 titoli, le “blue chip”, ha reso l'indice nel corso del tempo sempre meno importante in quanto non più in grado di riflettere l'intero andamento del listino azionario americano.

DOW JONES SUSTAINABILITY INDICES

Dow Jones Sustainability Indices (DJSI) è una famiglia di indici focalizzati sulla sostenibilità, una selezione costruita seguendo una logica di best in class. Gli indici Dow Jones Sustainability sono stati lanciati nel 1999 con l’obiettivo di selezionare le aziende più soddisfacenti in termini di sostenibilità, partendo da un paniere di aziende recensite appartenenti a diversi settori economici e valutandone le prestazioni secondo i criteri ESG. Il Dow Jones Sustainability World Index e il Dow Jones Sustainability Europe Index sono tra i più importanti indici borsistici di sostenibilità, rispettivamente a livello mondiale ed europeo.

STANDARD & POOR’S 500 (S&P 500)

È il più importante indice del mercato azionario statunitense. Infatti, è il principale benchmark azionario relativo ai titoli quotati a Wall Street ed è il sottostante per un ampio ventaglio di ETF e prodotti derivati come futures, opzioni e certificates. Inizialmente, e fino al 4 marzo 1957, conteneva soltanto 90 titoli mentre ora ne fanno parte 500, rappresentativi dell'80% circa della capitalizzazione di mercato azionario statunitense, che vengono selezionati da un apposito comitato. Tutti i titoli in questione sono relativi ad aziende statunitensi con una capitalizzazione di mercato superiore a 6,1 miliardi di dollari, un flottante del 50% almeno, un volume di scambi mensili, negli ultimi 6 mesi, non inferiore a 250.000 azioni. Le società da inserire nel paniere vengono selezionate attraverso il metodo della capitalizzazione flottante, ovvero in base al valore di Borsa, a differenza dell’Indice Dow Jones Industrial Average che, essendo un “price weighted index” assegna un peso maggiore ai titoli che hanno un prezzo più elevato.

NASDAQ

Il NASDAQ (National Association of Securities Dealers Automated Quotation) è un mercato azionario USA istituito l’8 febbraio 1971 ed è stata la prima borsa al mondo esclusivamente elettronica. Attualmente vi sono quotate oltre 3000 società diverse, molte delle quali appartenenti al comparto tecnologico: l’indice Nasdaq Composite riassume l’andamento di quel listino ed è infatti il principale riferimento per tutti i titoli di questo settore. L’altro importante indice tecnologico USA è il Nasdaq 100, che annovera al proprio interno 100 tra le principali società non finanziare sia americane che estere quotate al Nasdaq. Sia il Nasdaq Composite che il Nasdaq 100 sono indici basati sulla capitalizzazione flottante, ovvero sul valore corrente dei singoli titoli in Borsa.

MSCI WORLD

L'indice MSCI World è un indice di mercato azionario costituito da migliaia di titoli a livello globale. È elaborato da MSCI ed è utilizzato come indice di riferimento (benchmark) per i fondi e i portafogli d’investimento azionari di tipo ‘world’ (mondiali o globali). L'indice include una raccolta di titoli azionari di tutti i mercati dei paesi sviluppati nel mondo come definito dagli analisti di MSCI e annovera titoli di 23 paesi esclusi i titoli provenienti da economie di frontiera o emergenti. Con 1.410 costituenti (dati al 30/09//2020), l'indice copre circa l'85% della capitalizzazione di mercato corretta per il flottante in ogni paese. Un indice correlato, l’MSCI All Country World Index (ACWI), include sia i paesi sviluppati che gli emergenti. L'indice MSCI World fu creato nel 1969 per permettere agli investitori globali di disporre di un indice di riferimento che sintetizzasse l’andamento ‘ponderato’ delle principali Borse di tutto il mondo. Viene elaborato in diverse forme: senza dividendi, con dividendi netti o lordi reinvestiti, in dollari statunitensi, euro e valute locali.

MSCI EMERGING MARKETS

L'indice MSCI Emerging Markets (EM) è stato lanciato da MSCI nel 1988 includendo 10 paesi in via di sviluppo con un peso di circa lo 0,9% nell'indice l’MSCI All Country World Index (ACWI), l’indice globale internazionale di MSCI che include sia i paesi sviluppati che gli emergenti. Attualmente, considera 24 paesi emergenti in tutto il mondo e ha 1.277 costituenti che coprono circa l'85% della capitalizzazione di mercato corretta per il flottante in ogni paese. È progettato per riflettere dinamicamente l'evoluzione del set di opportunità dei mercati emergenti e per aiutare gli investitori a soddisfare le esigenze di asset allocation globale e regionale: l’indice infatti è il benchmark per la maggior parte dei fondi e dei portafogli azionari focalizzati sui mercati emergenti.

NIKKEI 225

Contiene i 225 titoli a maggiore capitalizzazione delle compagnie quotate sulla Borsa di Tokyo ed iniziò ad essere calcolato a partire dal 7 settembre 1950. È un indice ponderato sul prezzo delle azioni (equally weighted), e di tipo large-cap, senza pesi specifici per i diversi settori economici cui appartiene un titolo: tutte le azioni hanno un eguale peso basato su un valore alla pari (valore nominale) di 50 yen. Costituisce uno degli indici azionari più rappresentativi dell'andamento dei principali titoli azionari quotati sul mercato borsistico giapponese.

FTSE MIB

L'indice FTSE MIB è costituito dai 40 principali titoli dei mercati MTA (Mercato Telematico Azionario) e MIV (Mercato degli Investment Vehicles, ovvero dedicato ai veicoli che investono in economia reale) della Borsa Italiana, selezionati in funzione della liquidità e della capitalizzazione. È un indice ponderato in base alla capitalizzazione di mercato corretta per il flottante e non tiene conto dello stacco di dividendi o di eventuali frutti periodici pagati dalle società che lo compongono: nessuna azione può avere un peso maggiore del 15% nel paniere. Costituisce l’indice azionario rappresentativo dell'andamento dei principali titoli azionari italiani (blue chips) quotati sul listino di Borsa Italiana.

FTSE 100

L'indice FTSE100 esprime la performance dei primi 100 titoli azionari, in termini di capitalizzazione, di società con sede nel Regno Unito e quotate sul London Stock Exchange. Introdotto per la prima volta il 3 gennaio 1984, è un indice value weighted, ossia viene calcolato come media ponderata dei prezzi delle azioni che lo compongono dove i fattori di ponderazione rispecchiano la capitalizzazione di ogni titolo. Costituisce l’indice azionario rappresentativo dell'andamento dei principali titoli del mercato azionario del Regno Unito.

DAX

L'indice Dax (Deutscher Aktien Index) è composto dai 30 titoli tedeschi a maggiore capitalizzazione e liquidità quotati sul Segmento 'Prime Standard' della Borsa di Francoforte. Introdotto nel 1988, rappresenta il principale indice azionario della Borsa tedesca: gli scambi sui titoli compresi in questo indice rappresentano infatti l'80% del controvalore totale. Presenta la particolarità di essere un indice di performance (ossia il cui rendimento è total return), con l'obiettivo di rispecchiare l’andamento dei ricavi del mercato nel suo complesso: nel suo calcolo confluiscono i pagamenti di dividendi e i ricavi dei diritti d’opzione.

GLI INDICI TOTAL RETURN

A proposito di indici total return, per comprendere l’importante differenza tra un indice Total Return (quindi con reinvestimento dei dividendi) e uno Price Index (quindi senza il reinvestimento dei dividendi) possiamo osservare le tabelle sotto in cui sono messe a confronto le performance a 5 e a 10 anni dell’indice classico S&P 500 (Price Index) e quelle dell’S&P 500 TR (Total Return).

TOTAL RETURN E PRICE INDEX:

DIFFERENZE DI PERFORMANCE

Fonte: elaborazioni su dati MoneyMate

Come sempre, insomma, si fa in fretta a dire Indice, ma ad uno sguardo più attento le differenze sono molte.

Un investitore consapevole deve ben conoscere i dettagli di ogni strumento o, come in questo caso, le metodologie di calcolo utilizzate per definire il paniere di un indice: da un lato per interpretare correttamente l’andamento del mercato, dall’altro per valutare eventuali strumenti finanziari che abbiano proprio un indice come sottostante.

I mercati finanziari richiedono studio e competenza, ecco perché rivolgersi ad un professionista del settore consente di prendere sempre decisioni informate e ponderate.

Ereditare in Italia, prima puntata: la successione

- In Italia un figlio, un genitore o un coniuge pagano l’imposta di successione solo se ereditano più di un milione

- Quasi ovunque in Europa le tasse sono maggiori, soprattutto in Francia e Spagna

- Sarà sempre così? Forse no e per questo sarebbe bene far fruttare di più gli asset liquidi

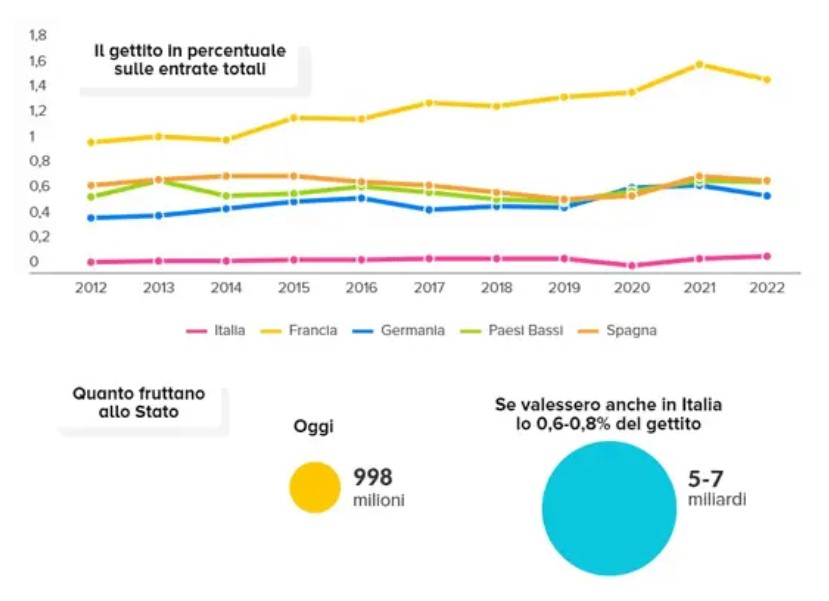

EREDITÀ: IL GETTITO IN ITALIA

Le tasse di successione valgono lo 0,11% delle entrate fiscali

Sarà sempre così? Ecco perché le cose potrebbero cambiare

Fonte: Ocse, Ministero dell'Economia

Fonte: Ocse, Ministero dell'Economia

Gli eredi in Italia pagano poche tasse, quasi niente rispetto a quelle che sarebbero costretti a versare se fossero in un qualsiasi altro Stato europeo. E’ un argomento topico quello delle eredità, perché, come abbiamo già raccontato, nei prossimi anni ci sarà il maggior trasferimento di ricchezza di tutti i tempi. Ricchezza che andrà dai padri ai figli attraverso, appunto, le eredità. Il fatto che la massa di denaro, immobili, titoli sarà gigantesca è dato dal fatto che le persone anziane in Italia sono moltissime ma hanno pochissimi figli. Per cui, da tanti, molto denaro passerà a pochi ed è importante sapere come il fisco interviene. Beh… per ora interviene pochissimo, come abbiamo detto. Ma sarà sempre così? Con uno Stato che ha oltre 3mila miliardi di debito pubblico ed è sempre (forse “da” sempre) alla caccia di nuove risorse per finanziare la spesa pubblica (1.200 miliardi l’anno), il “Paradiso” (è proprio il caso di dirlo) fiscale italiano non si sa per quanto tempo ancora continuerà. Ma vediamo i numeri.

Un italiano che eredita fino a un milione di euro non paga nulla perché la tassa di successione si applica, per i coniugi e i figli, solo sopra questa cifra. Se riceve dai genitori una seconda casa, come spesso capita, versa solo l’imposta ipotecaria e quella catastale, che ammontano rispettivamente al 2% e all’1% del valore catastale dell’immobile. Considerando che questo valore medio è inferiore a 80mila euro, paga non più di 2.400 euro. Se, invece, l’eredità supera il milione di euro versa solo il 4% della parte eccedente questa soglia, che diventa l’8% se invece di un figlio si tratta di qualcuno che non è parente.

In Spagna con un’eredità di un milione si arriverebbe a pagare quasi 300mila euro di tasse

Molto diverso il panorama in Europa. In Germania, per esempio, se gli asset coinvolti ammontano a 500mila euro vanno pagati in tasse 7mila euro; se arriva a 1 milione le imposte sono di 75mila euro. In Germania, infatti la franchigia per i figli è di 400mila euro, molto inferiore a quella italiana di un milione, e le aliquote da applicare sono progressive, come quelle dell’Irpef: partono dal 7% fino ai primi 75mila euro eccedenti la franchigia di 400mila euro, per poi salire all’11% fino a 300mila, al 15% fino a 600mila e via via fino all’aliquota massima del 30% oltre i 26 milioni. Questa però diventa del 50% se l’erede non è un figlio o un coniuge, ma un parente lontano o qualcuno senza legami di parentela.

Nei Paesi Bassi un’eredità di 500mila o 1 milione di euro produce tasse rispettivamente di 79.725,8 e di 179.725,8 euro, perché in questo caso la franchigia è ancora più bassa, solo di 25.187 euro, l’aliquota è già del 10% per i primi 152.368 successivi ai 25.187 e diventa del 20% per le somme successive. In Francia le imposte, invece, sono di 78.194 euro, in caso di una somma di 500mila euro, e di 212.961, per 1 milione. Restano esclusi dalla tassazione i primi 100mila euro ma le aliquote, progressive, sono mediamente più elevate: del 20% già dopo 15.933 euro (oltre i 100mila di franchigia) e del 30% dopo i 552.325 euro. Oltre un milione e 806mila si arriva addirittura al 45%.

Ancora peggio va in Spagna dove la franchigia ammonta solo a 15.956 euro oltre i quali vengono applicate molte aliquote progressive che partono dal 7,65% (quindi già molto superiore a quella italiana del 4%) fino ad arrivare al 34% dopo i 797.555,08 euro. Ma non basta, perché dopo i 402.678,11 euro viene applicato un coefficiente aggiuntivo del 5% anche per i parenti più stretti, che diventa del 10% e del 20% dopo circa 2 e 4 milioni, e addirittura superiore al 100% per chi non è un parente. Di conseguenza con un’eredità di 500mila euro e di 1 milione un figlio paga rispettivamente 110.090 e 283.840 euro. Nel caso spagnolo ci sono poi variazioni in base alla regione, così come in tutti i Paesi sussistono eccezioni e casi particolari che riguardano alcuni tipi di asset, come la casa oppure le quote di aziende, in particolare nel caso di piccole imprese, o ancora l’età dei figli che ereditano dai genitori.

In media, però, è innegabile che la successione, o anche la donazione (quasi sempre trattata allo stesso modo) sia molto meno costosa in Italia. Sono solo cinque, e tutti molto più piccoli del nostro e degli altri Paesi analizzati, gli Stati in cui la tassa di successione è stata abolita nell’Unione Europea, Svezia, Austria, Portogallo, Cipro e Malta che, insieme, rappresentano solo il 9% del Pil europeo.

Dalle tasse di successione un gettito di meno di un miliardo di euro

Il risultato è che le imposte sull’eredità e sulle donazioni in Italia producono un gettito largamente inferiore a quello riscontrabile in media nel resto d’Europa. Nel 2023, secondo il Ministero dell’Economia e delle Finanze, è stato di 998 milioni di euro, il 4,4% in meno (45 milioni) rispetto al 2022. Per comprendere meglio l’entità di queste entrate basti sapere che quelle relative al consumo di tabacchi sono ammontate a 11 miliardi e 24 milioni, mentre l’Iva ha fruttato 174 miliardi e 883 milioni, e l’Irpef, che incide principalmente sui redditi da lavoro, è arrivata a 221 miliardi e 571 milioni, +7,7% sul 2022.

In totale il gettito dello Stato, sia fiscale che contributivo, è stato di 890 miliardi e 522 milioni e questo significa che quello relativo alle tasse su successioni e donazioni ha contribuito solo per lo 0,11%: quasi nulla. Nel 2022 questa imposta aveva generato, invece, un miliardo e 43 milioni di entrate, ovvero lo 0,13% del totale.

Anche in conseguenza delle aliquote molto più alte e delle franchigie più basse in gran parte della Ue i numeri sono differenti, e non di poco. In Francia il gettito di queste imposte è stato nel 2023 di 18,6 miliardi, che corrispondono a circa l’1,5% delle entrate, e secondo l’Ocse è stato in netta crescita negli ultimi 10 anni, nel 2013 era infatti di circa 10,4 miliardi. Si tratta del valore più alto d’Europa, ma anche altrove il gettito da questa fonte è stato rilevante: in Germania, per esempio, è stato di 9 miliardi, mentre in Spagna di 3,7, sempre secondo i numeri di Ocse che qui si fermano al 2022.

Come si vede dal grafico sono rispettivamente lo 0,6% e lo 0,7% delle entrate totali di questi Paesi, all’incirca le stesse percentuali che ritroviamo anche in altre realtà, come nel Regno Unito, dove le tasse di successione costituiscono lo 0,8% del gettito dello Stato, o negli Usa, in cui formano lo 0,6% di esso.

Un gap di 4-6 miliardi che potrebbe fare gola alle casse pubbliche

Se in Italia questo tipo di imposta dovesse generare la stessa quota del gettito che genera altrove, ovvero tra lo 0,6% e lo 0,8% (senza arrivare alle cifre francesi), frutterebbe tra i 5 e i 7 miliardi di euro, ovvero 4-6 miliardi in più di oggi. Possono sembrare pochi nel bilancio generale di uno Stato, ma non è così ed è per questo che non si può escludere che in un futuro più o meno vicino un prelievo così basso sui patrimoni ereditati entri nel mirino dei governi. A incentivare questi ultimi, oltre la prospettiva di gettito aggiuntivo, può essere anche l’attuale forte squilibrio tra gli asset del 50% più povero e dell’1% o del 10% più ricco, che in Italia è maggiore della media europea. La metà meno facoltosa degli italiani possiede, secondo i dati del World Inequality Database (WID), il 2,53% della ricchezza, mentre in Francia il 5,11% e in Spagna il 6,82%. Al contrario l’1% più abbiente ha il 22,11%, una percentuale non molto differente dal 22,78% che lo stesso segmento detiene in Spagna e poco distante del 24% francese dal 24,57% medio Ue. C’è quindi una platea di ricchi analoga a quella presente nei Paesi vicini, quelli che applicano imposte sulla successione ben più pesanti, ed il divario tra questa e i più poveri è più grande.

Non sappiamo se un eventuale incremento della tassa di successione colpirebbe solo l’1% più ricco, il 10%, o magari tutti proporzionalmente, quello che è certo è che per proteggere i propri eredi dagli eventuali salassi futuri del fisco la strada principale è una: far fruttare di più i propri asset. Guarda caso è esattamente quello che hanno fatto coloro che si ritrovano nel top 10% della ricchezza, che negli ultimi 10 anni (I trimestre 2014-I trimestre 2024) hanno incrementato i patrimoni più del 50% più povero, +18,7% contro +8,9%. Lo hanno fatto accrescendo la quota degli asset finanziari (tra cui equity e azioni, escludendo gli immobili) sul totale, che è aumentata dal 15,5% al 23,2%. Hanno così diversificato e rafforzato i propri patrimoni, un eventuale prelievo fiscale aggiuntivo nel loro caso inciderà meno di quanto avrebbe fatto 10 anni fa.

COSA SUCCEDE ADESSO PER I MIEI INVESTIMENTI CON TRUMP?

Probabilmente la domanda che riceveranno gran parte dei consulenti finanziari oggi e nei prossimi giorni dai propri clienti.

Ci sono due possibili risposte:

- i settori x e y saliranno, z scenderà. I dazi rischiano di complicare le esportazioni con perdite per PMI europea. EU e USA potrebbero allontanarsi e si riapre la questione Cina e....

- NULLA. Ci potrà essere volatilità nel breve, qualche correzione nei prossimi mesi anche se nessuno sa quando esattamente. Quindi NULLA DI DIVERSO.

Nessuno può controllare i mercati, ne prevederlo MA TUTTI possiamo avere il controllo dei nostri piani e vita.

"Less is more"

TEMPO + METODO + GIUSTO COMPORTAMENTO

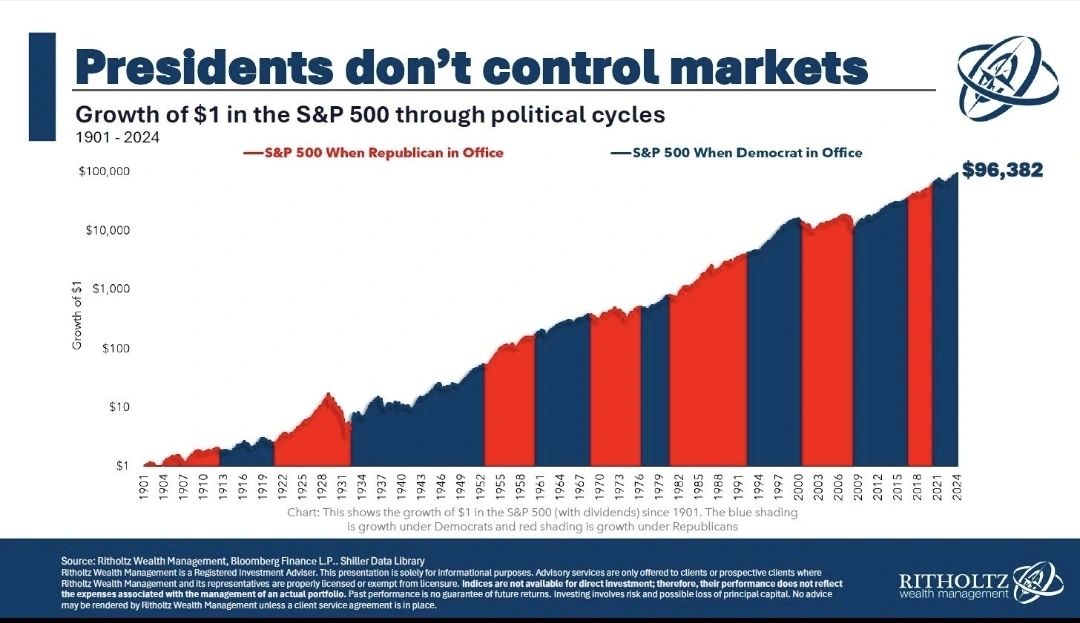

⤵️L'alternanza tra repubblicani 🔴 e democratici 🔵 dal 1901 e la crescita dello S&P500

Investire durante i massimi storici

Finora, i mercati hanno premiato bene gli investitori nel 2024 (toccando ferro), con l'S&P 500 in rialzo di circa il 17%. Solo 18 mesi fa, l'S&P aveva chiuso il 2022 con un rendimento di quasi il -20%, uno dei suoi peggiori rendimenti annuali nella storia.

È facile dimenticarlo, ma prima di quel lento e continuo declino, l'S&P ha aperto il 2022 a un massimo storico. Era impossibile saperlo all'epoca, ma non avremmo visto l'S&P stabilire un altro massimo storico fino a più di due anni dopo.

Per coloro che sono stati in grado di sopportare il declino del 2022, restando investiti e impegnati nei loro piani, il guadagno è stato più che giustificato. Il mercato è stato in grado di recuperare il suo declino e molto di più, sulla buona strada per stabilire un nuovo massimo storico in 38 giorni diversi quest'anno.

Probabilmente hai sentito la frase " comprare a basso prezzo, vendere a prezzo alto ", il che potrebbe farti chiedere se investire durante i periodi di massimo del mercato sia una buona idea o meno.

Immergiamoci nei mercati durante i massimi storici e perché credo che, come in qualsiasi altro momento, sia il momento migliore per essere un investitore.

Non possiamo sapere cosa accadrà

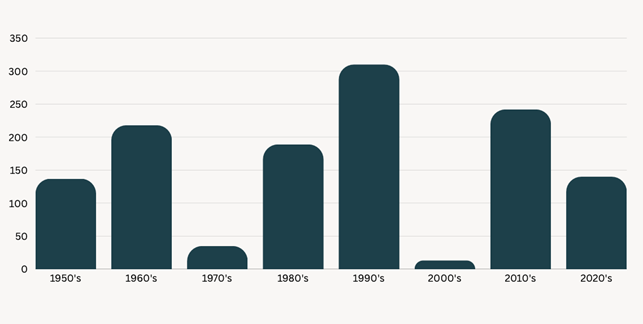

Per avere un'idea migliore dei massimi storici, diamo un'occhiata ai dati degli ultimi 55 anni. Il grafico seguente mostra il numero di massimi storici in un anno solare a partire dal 1970.

Numero di giorni con un nuovo massimo storico all'anno

Come puoi vedere, non c'è un vero schema. Ci sono periodi di anni con nuovi massimi e periodi di anni senza. Ma non possiamo davvero prevederli in anticipo con precisione. Il grafico qui sotto mostra il numero di massimi storici per decennio, ancora una volta non emerge alcuno schema logico.

S&P 500 massimi storici per decennio

I periodi senza nuovi massimi seguono i cali del mercato, dove il mercato scende più rapidamente di quanto si riprenda. Anche se non vediamo nuovi massimi durante questi periodi, vediamo comunque una crescita straordinaria. Gli investitori che continuano a dare i loro contributi regolari e reinvestono i dividendi, vedranno effettivamente un guadagno quando il mercato pareggia (purché siano investiti correttamente).

Forse il miglior modello che possiamo ricavare dai dati è che i nuovi massimi storici arrivano a grappoli. In genere, più di uno in un anno che ne ha almeno uno, e per più anni alla volta, anche se non è garantito.

Dal primo massimo storico registrato all'inizio di quest'anno, l'S&P è salito di un altro 15%. Se ti preoccupavi di acquistare a un prezzo elevato dopo quel nuovo massimo e hai venduto per uscire dal mercato, ti saresti perso un enorme ritorno in un breve lasso di tempo. E questo è solo il ritorno finora.

Naturalmente il mercato avrebbe potuto scendere e andare nella direzione opposta, ma anche se così fosse, sappiamo che è normale che i mercati sperimentino volatilità e che nel lungo termine tendano verso l'alto e verso destra. Cercando di evitare qualcosa di negativo che pensiamo possa accadere, potremmo metterci in disparte per quando accadrà qualcosa di positivo. Con gli investimenti, sappiamo che il bene supera di gran lunga il male.

Non abbiamo bisogno di sapere cosa accadrà

La verità con gli investimenti è che nessuno sa cosa accadrà in un dato periodo di tempo. Più breve è la nostra linea temporale, meno possiamo esserne certi perché la gamma di risultati storici è più ampia.

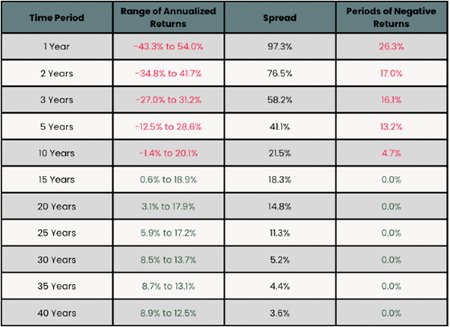

Rendimenti totali annualizzati S&P 500

Potrebbe sembrare una cattiva notizia, ma un'altra verità è che non abbiamo bisogno di sapere esattamente cosa accadrà.

Peter Lynch, uno degli investitori di maggior successo della storia, ha messo insieme i dati esaminando tre investitori fittizi che hanno investito $ 1.000 all'anno dal 1965 al 1995. Il primo ha sempre investito nel giorno più costoso di ogni anno. Il secondo ha sempre investito nel giorno più economico di ogni anno. Il terzo ha sempre investito il primo giorno di ogni anno.

Nel periodo di 30 anni, il primo investitore ha avuto una media di rendimento annuo del 10,6%, il secondo investitore ha avuto una media di rendimento annuo dell'11,7% e il terzo ha avuto una media di rendimento annuo dell'11,0%. Il perfetto market timing ha aggiunto solo l'1,1% rispetto al peggior market timing e solo lo 0,7% rispetto all'assenza di timing .

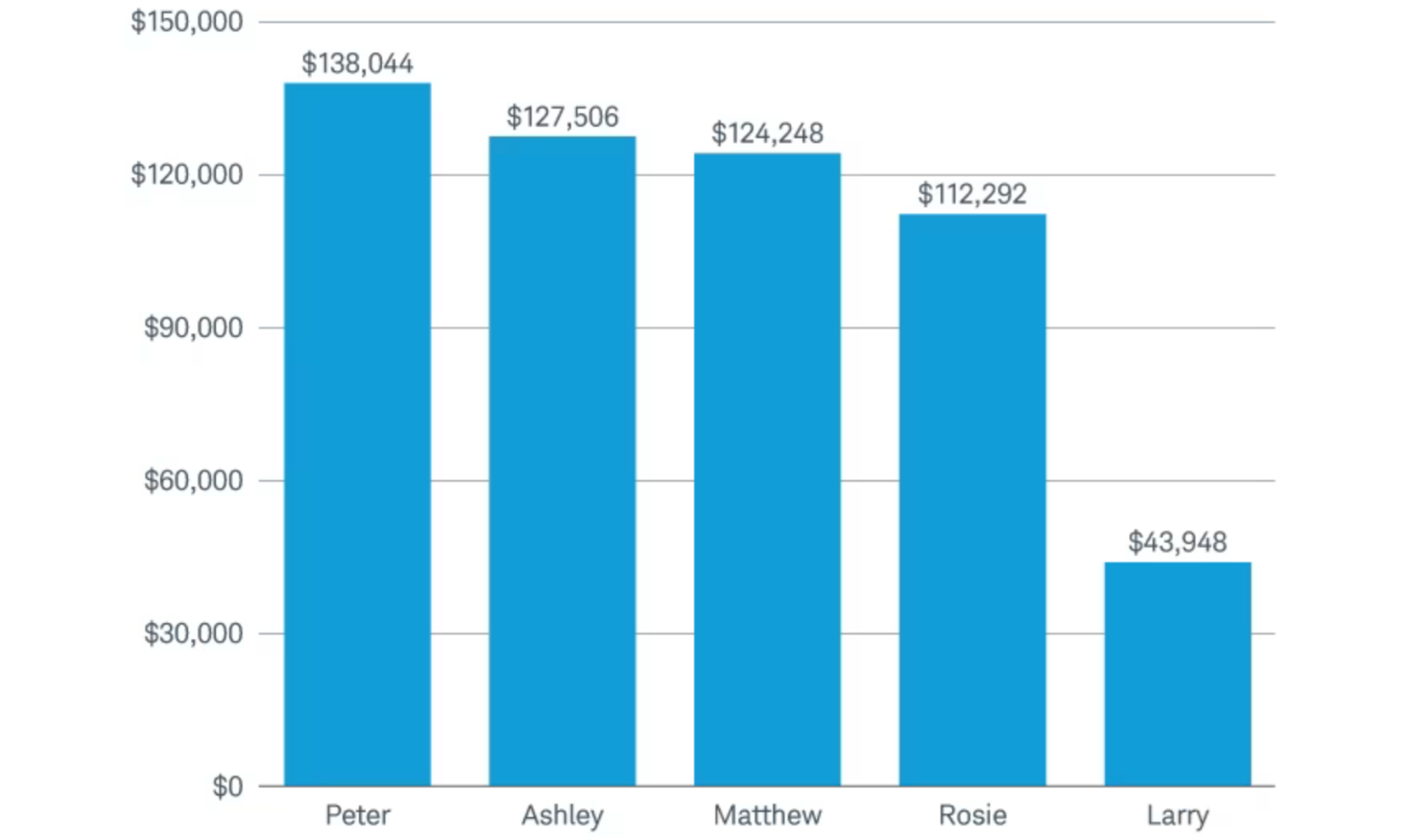

Un altro studio più recente di Charles Schwab ha esaminato cinque investitori fittizi che avevano ciascuno 2.000 $ all'anno da investire in un periodo di 20 anni dal 2003 al 2022. Ecco chi erano e quando hanno investito ogni anno:

- Peter – il giorno migliore

- Ashley – il primo giorno

- Matteo – ugualmente ogni mese

- Rosie – il giorno peggiore

- Larry – mai

Ecco i loro risultati che concludono il periodo di 20 anni:

https://www.schwab.com/learn/story/does-market-timing-work

https://www.schwab.com/learn/story/does-market-timing-work

Avere un market timing perfetto non ha fornito molto più ritorno rispetto al semplice investimento il primo giorno di ogni anno. Lo studio ha esaminato un totale di 78 periodi di 20 anni consecutivi a partire dal 1926. In 68/78 studi hanno trovato esattamente lo stesso ordine di risultati. Negli altri 10, investire il primo giorno dell'anno non è mai arrivato ultimo. L'unica vera perdita nello studio è stata non aver mai investito.

Indipendentemente da quando scegli di investire, finché investi, ti troverai da qualche parte tra il momento migliore e quello peggiore. Nel lungo termine, la differenza è abbastanza piccola da farti ottenere maggiori benefici concentrandoti su altre cose. E se ti capita di essere un investitore con il momento peggiore in assoluto, finirai comunque per ottenere incredibili risultati a lungo termine.

Un buon piano sopravvive all'incertezza

Poiché non possiamo sapere cosa accadrà, e in realtà non ha importanza il fatto che non lo sappiamo, la cosa più sensata è attenersi al nostro piano finanziario, indipendentemente da come si muove il mercato.

Un buon piano dovrebbe prendere in considerazione tutto il buono, tutto il cattivo e tutto ciò che sta nel mezzo. Un piano che richiede un'azione per combattere la normale volatilità del mercato è un piano che è in gravi difficoltà. Un piano dovrebbe essere progettato per la realtà dei mercati, non per quello che vuoi che accada.

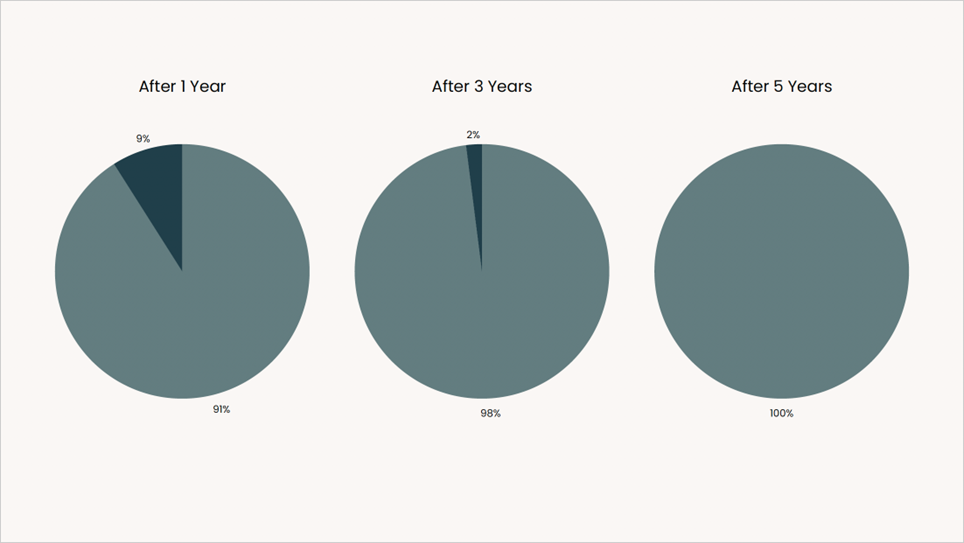

Nella maggior parte dei casi, attenersi al proprio piano finanziario significherà non fare nulla di diverso. Osservando cosa succede dopo un massimo storico, in realtà vediamo che le probabilità che i mercati siano in ribasso sono piuttosto basse. Questi dati esaminano gli oltre 1.250 massimi storici dal 1950 e la frequenza con cui l'S&P è sceso di oltre il 10%.

Probabilità di S&P 500 di scendere del 10% o più (blu scuro) dopo ogni massimo storico dal 1950

Probabilità di S&P 500 di scendere del 10% o più (blu scuro) dopo ogni massimo storico dal 1950

Possiamo vedere che le probabilità sono scarse nella migliore delle ipotesi. Con una probabilità storica dello 0% che l'S&P scenda di oltre il 10% cinque anni dopo che è stato stabilito un nuovo massimo storico. Se sei preoccupato di acquistare al massimo, penso che questo grafico ti tranquillizzi.

Come ho già detto, saper distinguere tra ciò che conta e ciò che non conta è un'abilità sottovalutata. Preoccuparsi che i mercati siano ai massimi storici, molto semplicemente, è uno spreco di tempo ed energia, e crea solo stress ingiustificato.

I dati storici ci mostrano che non possiamo prevedere cosa accadrà nel breve termine, che anche se riuscissimo a prevedere perfettamente il mercato, farebbe poca differenza e che nel lungo termine i nostri risultati migliorerebbero sempre di più.

Se stai cercando modi per migliorare il tuo quadro finanziario complessivo, concentrarti su cose irrilevanti e a breve termine non ti aiuterà davvero. Probabilmente è meglio concentrarti su cose che: contano e sono sotto il tuo controllo. Cose come:

- Garantire che i tuoi investimenti siano adatti alla tua tolleranza al rischio e ai tuoi obiettivi

- Istituzione di un fondo di emergenza accessibile

- Rivalutare il tasso di risparmio per massimizzare la crescita a lungo termine

- Aggiornare il budget per riflettere le spese e le priorità attuali

Ricorda che investire è un gioco a lungo termine. Dovresti affrontare i tuoi investimenti come una relazione a lungo termine, non come una scappatella di una notte. Ci saranno alti e bassi, ma ne varrà la pena. Si tratta di fare le piccole cose nel modo giusto per molto tempo. Può essere semplice come questo se lo lasci fare.

"La prima regola della capitalizzazione: non interromperla mai inutilmente." – Charlie Munger

Continua a fare cose per cui il tuo io futuro ti ringrazierà.

Wealth Advisor Awards 2024 CityWire

Martedì sera si sono svolti i Wealth Awards 2024 organizzati da Citywire Italia. In una delle location più suggestive di Milano, Palazzo Parigi Hotel & Grand Spa, ho ricevuto con grande orgoglio il premio come Miglior Consulente Finanziario 2024 per il Centro Italia.

Martedì sera si sono svolti i Wealth Awards 2024 organizzati da Citywire Italia. In una delle location più suggestive di Milano, Palazzo Parigi Hotel & Grand Spa, ho ricevuto con grande orgoglio il premio come Miglior Consulente Finanziario 2024 per il Centro Italia.

Una conferma per il secondo anno e un riconoscimento che mi rende fiero di quanto fin ora fatto e mi motiva a fare sempre meglio per ciò che sarà.

Vorrei condividere il premio con chi mi supporta da quasi dieci anni, Giovanni Pacifici e Fabrizio Adriani e con tutti i miei clienti che hanno scelto di intraprendere una strada ardua all'inizio, ma oggi quanto mai giusta con risultati ed obiettivi raggiunti.

Ringrazio Fineco Bank, partner sin dal principio con il progetto giovani ed oggi struttura che mi mette a disposizione team di professionisti settoriali per una consulenza d'eccellenza a 360° anche feeonly.

Complimenti anche ai colleghi Luca Lapi e Luca La Rosa premiati nella stessa serata con l'augurio di prossimi importanti successi.

Qui le foto: https://citywire.com/it/news/cw-italia-wealth-awards-le-foto-della-premiazione-con-i-protagonisti-delle-reti-e-banche-private/a2444296

Grazie.