- In Italia un figlio, un genitore o un coniuge pagano l’imposta di successione solo se ereditano più di un milione

- Quasi ovunque in Europa le tasse sono maggiori, soprattutto in Francia e Spagna

- Sarà sempre così? Forse no e per questo sarebbe bene far fruttare di più gli asset liquidi

EREDITÀ: IL GETTITO IN ITALIA

Le tasse di successione valgono lo 0,11% delle entrate fiscali

Sarà sempre così? Ecco perché le cose potrebbero cambiare

Fonte: Ocse, Ministero dell’Economia

Fonte: Ocse, Ministero dell’Economia

Gli eredi in Italia pagano poche tasse, quasi niente rispetto a quelle che sarebbero costretti a versare se fossero in un qualsiasi altro Stato europeo. E’ un argomento topico quello delle eredità, perché, come abbiamo già raccontato, nei prossimi anni ci sarà il maggior trasferimento di ricchezza di tutti i tempi. Ricchezza che andrà dai padri ai figli attraverso, appunto, le eredità. Il fatto che la massa di denaro, immobili, titoli sarà gigantesca è dato dal fatto che le persone anziane in Italia sono moltissime ma hanno pochissimi figli. Per cui, da tanti, molto denaro passerà a pochi ed è importante sapere come il fisco interviene. Beh… per ora interviene pochissimo, come abbiamo detto. Ma sarà sempre così? Con uno Stato che ha oltre 3mila miliardi di debito pubblico ed è sempre (forse “da” sempre) alla caccia di nuove risorse per finanziare la spesa pubblica (1.200 miliardi l’anno), il “Paradiso” (è proprio il caso di dirlo) fiscale italiano non si sa per quanto tempo ancora continuerà. Ma vediamo i numeri.

Un italiano che eredita fino a un milione di euro non paga nulla perché la tassa di successione si applica, per i coniugi e i figli, solo sopra questa cifra. Se riceve dai genitori una seconda casa, come spesso capita, versa solo l’imposta ipotecaria e quella catastale, che ammontano rispettivamente al 2% e all’1% del valore catastale dell’immobile. Considerando che questo valore medio è inferiore a 80mila euro, paga non più di 2.400 euro. Se, invece, l’eredità supera il milione di euro versa solo il 4% della parte eccedente questa soglia, che diventa l’8% se invece di un figlio si tratta di qualcuno che non è parente.

In Spagna con un’eredità di un milione si arriverebbe a pagare quasi 300mila euro di tasse

Molto diverso il panorama in Europa. In Germania, per esempio, se gli asset coinvolti ammontano a 500mila euro vanno pagati in tasse 7mila euro; se arriva a 1 milione le imposte sono di 75mila euro. In Germania, infatti la franchigia per i figli è di 400mila euro, molto inferiore a quella italiana di un milione, e le aliquote da applicare sono progressive, come quelle dell’Irpef: partono dal 7% fino ai primi 75mila euro eccedenti la franchigia di 400mila euro, per poi salire all’11% fino a 300mila, al 15% fino a 600mila e via via fino all’aliquota massima del 30% oltre i 26 milioni. Questa però diventa del 50% se l’erede non è un figlio o un coniuge, ma un parente lontano o qualcuno senza legami di parentela.

Nei Paesi Bassi un’eredità di 500mila o 1 milione di euro produce tasse rispettivamente di 79.725,8 e di 179.725,8 euro, perché in questo caso la franchigia è ancora più bassa, solo di 25.187 euro, l’aliquota è già del 10% per i primi 152.368 successivi ai 25.187 e diventa del 20% per le somme successive. In Francia le imposte, invece, sono di 78.194 euro, in caso di una somma di 500mila euro, e di 212.961, per 1 milione. Restano esclusi dalla tassazione i primi 100mila euro ma le aliquote, progressive, sono mediamente più elevate: del 20% già dopo 15.933 euro (oltre i 100mila di franchigia) e del 30% dopo i 552.325 euro. Oltre un milione e 806mila si arriva addirittura al 45%.

Ancora peggio va in Spagna dove la franchigia ammonta solo a 15.956 euro oltre i quali vengono applicate molte aliquote progressive che partono dal 7,65% (quindi già molto superiore a quella italiana del 4%) fino ad arrivare al 34% dopo i 797.555,08 euro. Ma non basta, perché dopo i 402.678,11 euro viene applicato un coefficiente aggiuntivo del 5% anche per i parenti più stretti, che diventa del 10% e del 20% dopo circa 2 e 4 milioni, e addirittura superiore al 100% per chi non è un parente. Di conseguenza con un’eredità di 500mila euro e di 1 milione un figlio paga rispettivamente 110.090 e 283.840 euro. Nel caso spagnolo ci sono poi variazioni in base alla regione, così come in tutti i Paesi sussistono eccezioni e casi particolari che riguardano alcuni tipi di asset, come la casa oppure le quote di aziende, in particolare nel caso di piccole imprese, o ancora l’età dei figli che ereditano dai genitori.

In media, però, è innegabile che la successione, o anche la donazione (quasi sempre trattata allo stesso modo) sia molto meno costosa in Italia. Sono solo cinque, e tutti molto più piccoli del nostro e degli altri Paesi analizzati, gli Stati in cui la tassa di successione è stata abolita nell’Unione Europea, Svezia, Austria, Portogallo, Cipro e Malta che, insieme, rappresentano solo il 9% del Pil europeo.

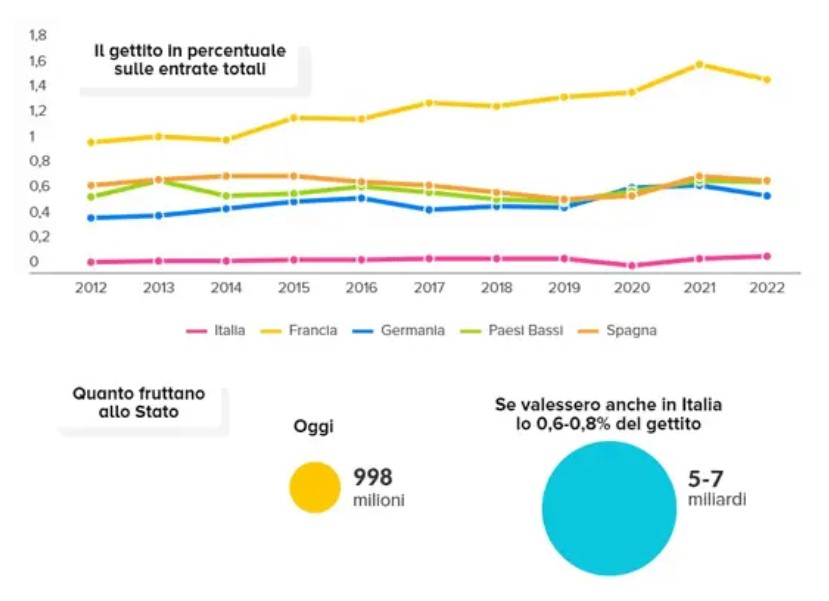

Dalle tasse di successione un gettito di meno di un miliardo di euro

Il risultato è che le imposte sull’eredità e sulle donazioni in Italia producono un gettito largamente inferiore a quello riscontrabile in media nel resto d’Europa. Nel 2023, secondo il Ministero dell’Economia e delle Finanze, è stato di 998 milioni di euro, il 4,4% in meno (45 milioni) rispetto al 2022. Per comprendere meglio l’entità di queste entrate basti sapere che quelle relative al consumo di tabacchi sono ammontate a 11 miliardi e 24 milioni, mentre l’Iva ha fruttato 174 miliardi e 883 milioni, e l’Irpef, che incide principalmente sui redditi da lavoro, è arrivata a 221 miliardi e 571 milioni, +7,7% sul 2022.

In totale il gettito dello Stato, sia fiscale che contributivo, è stato di 890 miliardi e 522 milioni e questo significa che quello relativo alle tasse su successioni e donazioni ha contribuito solo per lo 0,11%: quasi nulla. Nel 2022 questa imposta aveva generato, invece, un miliardo e 43 milioni di entrate, ovvero lo 0,13% del totale.

Anche in conseguenza delle aliquote molto più alte e delle franchigie più basse in gran parte della Ue i numeri sono differenti, e non di poco. In Francia il gettito di queste imposte è stato nel 2023 di 18,6 miliardi, che corrispondono a circa l’1,5% delle entrate, e secondo l’Ocse è stato in netta crescita negli ultimi 10 anni, nel 2013 era infatti di circa 10,4 miliardi. Si tratta del valore più alto d’Europa, ma anche altrove il gettito da questa fonte è stato rilevante: in Germania, per esempio, è stato di 9 miliardi, mentre in Spagna di 3,7, sempre secondo i numeri di Ocse che qui si fermano al 2022.

Come si vede dal grafico sono rispettivamente lo 0,6% e lo 0,7% delle entrate totali di questi Paesi, all’incirca le stesse percentuali che ritroviamo anche in altre realtà, come nel Regno Unito, dove le tasse di successione costituiscono lo 0,8% del gettito dello Stato, o negli Usa, in cui formano lo 0,6% di esso.

Un gap di 4-6 miliardi che potrebbe fare gola alle casse pubbliche

Se in Italia questo tipo di imposta dovesse generare la stessa quota del gettito che genera altrove, ovvero tra lo 0,6% e lo 0,8% (senza arrivare alle cifre francesi), frutterebbe tra i 5 e i 7 miliardi di euro, ovvero 4-6 miliardi in più di oggi. Possono sembrare pochi nel bilancio generale di uno Stato, ma non è così ed è per questo che non si può escludere che in un futuro più o meno vicino un prelievo così basso sui patrimoni ereditati entri nel mirino dei governi. A incentivare questi ultimi, oltre la prospettiva di gettito aggiuntivo, può essere anche l’attuale forte squilibrio tra gli asset del 50% più povero e dell’1% o del 10% più ricco, che in Italia è maggiore della media europea. La metà meno facoltosa degli italiani possiede, secondo i dati del World Inequality Database (WID), il 2,53% della ricchezza, mentre in Francia il 5,11% e in Spagna il 6,82%. Al contrario l’1% più abbiente ha il 22,11%, una percentuale non molto differente dal 22,78% che lo stesso segmento detiene in Spagna e poco distante del 24% francese dal 24,57% medio Ue. C’è quindi una platea di ricchi analoga a quella presente nei Paesi vicini, quelli che applicano imposte sulla successione ben più pesanti, ed il divario tra questa e i più poveri è più grande.

Non sappiamo se un eventuale incremento della tassa di successione colpirebbe solo l’1% più ricco, il 10%, o magari tutti proporzionalmente, quello che è certo è che per proteggere i propri eredi dagli eventuali salassi futuri del fisco la strada principale è una: far fruttare di più i propri asset. Guarda caso è esattamente quello che hanno fatto coloro che si ritrovano nel top 10% della ricchezza, che negli ultimi 10 anni (I trimestre 2014-I trimestre 2024) hanno incrementato i patrimoni più del 50% più povero, +18,7% contro +8,9%. Lo hanno fatto accrescendo la quota degli asset finanziari (tra cui equity e azioni, escludendo gli immobili) sul totale, che è aumentata dal 15,5% al 23,2%. Hanno così diversificato e rafforzato i propri patrimoni, un eventuale prelievo fiscale aggiuntivo nel loro caso inciderà meno di quanto avrebbe fatto 10 anni fa.