Tech, dati ed NVIDIA

Semisconosciuta a chi? Parliamo di Nvidia, azienda statunitense leader da circa trent’anni nel settore delle schede grafiche, definita nel titolo di un articolo del Corriere della Sera come "azienda semisconosciuta" che ora grazie all’AI "vale mille miliardi". Ne parliamo perché in realtà non era un’azienda così "di nicchia". Negli ultimi decenni, bastava recarsi in uno store a comprare un pc per imbattersi nel nome Nvidia, che infatti possedeva quasi il monopolio delle schede grafiche che li fanno funzionare (con tanto di adesivo grande ben stampato sulla tastiera).

Sì, perché l’azienda in questione è sempre stata leader di mercato nella produzione di schede grafiche, ma forse non era abbastanza per diventare famosa. Ed ecco che però nell’ultimo periodo è passata alla ribalta per investimenti che forse creano più "hype", come quello nell’Intelligenza Artificiale. Questo ci fa capire almeno due cose importanti: attualmente sono le aziende tech che investono nell’Intelligenza Artificiale ad avere i risultati migliori; tutto questo sta nuovamente facendo brillare il settore tech sui mercati azionari.

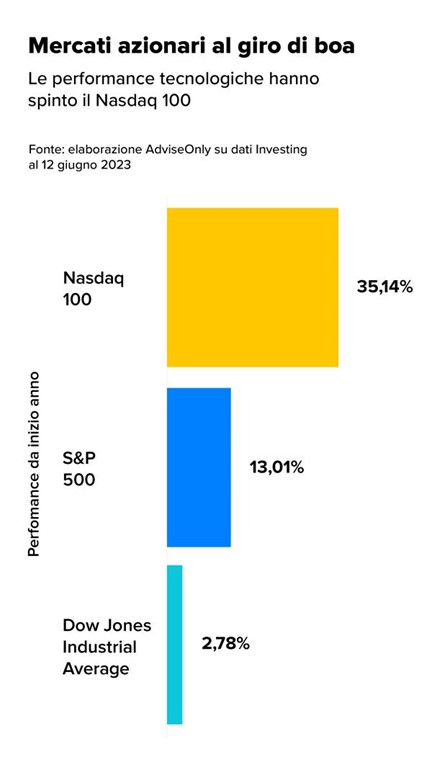

I dati infatti fotografano un azionario trainato di nuovo dai titoli tecnologici. Il Nasdaq 100 ha battuto il più ampio S&P 500 grazie al ritrovato interesse nell’Artificial Intelligence che ha contribuito ad accendere i fari su nuovi colossi, che, in verità, erano non così sconosciuti agli addetti del settore finanziario.

Effetto Nvidia sul Nasdaq100

Nvidia ha per anni prodotto chip informatici in grado di far girare videogiochi ad alta grafica. Ma diversi anni fa, i ricercatori dell’Intelligenza Artificiale hanno iniziato a utilizzare gli stessi chip per far lavorare i potenti nuovi algoritmi che stavano causando importanti avanzamenti nel campo (vedi Chat GPT). Il boom attuale è avvenuto perché i suoi chip GPU sono particolarmente adatti per elaborare enormi quantità di dati necessari per addestrare programmi di Intelligenza Artificiale all’avanguardia come il PaLM 2 di Google o il GPT4 di OpenAI.

E così Nvidia ha continuato a sviluppare costantemente il suo settore dedicato all’AI negli ultimi anni, e l’ultima esplosione di interesse e investimenti nel settore negli ultimi sei mesi ha potenziato le sue vendite in modo significativo.

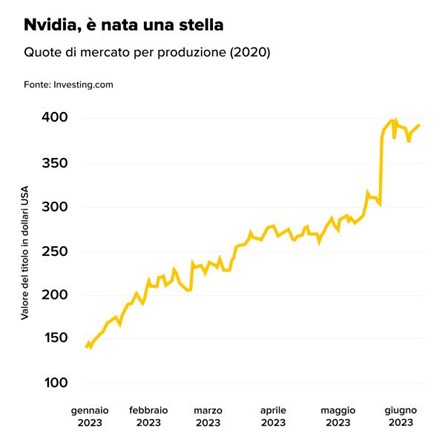

Di conseguenza, nel primo trimestre conclusosi il 30 aprile 2023 ha annunciato un fatturato di 7,19 miliardi di dollari, in calo del 13% rispetto a un anno fa ma in crescita del 19% rispetto al trimestre precedente. Soprattutto, una trimestrale accompagnata da previsioni molto buone sulla domanda di chip, proprio per effetto dell’AI. Così buone da spingere la capitalizzazione della multinazionale, inclusa nel Nasdaq 100, verso il traguardo dei 1.000 miliardi. Con il suo +170% da inizio anno, Nvidia è ad oggi la migliore del listino.

Prima ancora di guardare direttamente all’AI, quindi, bisognerebbe concentrarsi sul ruolo dei chip. E con essi i semiconduttori e le aziende che se ne occupano. Della serie, non fermiamoci a guardare il dito, ma puntiamo alla luna. Può sembrare una frase fatta, ma in realtà è un dato di fatto: i semiconduttori (e i chip) sono alla base del funzionamento degli strumenti di AI e sono praticamente il nuovo petrolio.

Semiconduttori. Materiali intermedi tra i conduttori e gli isolanti, vengono utilizzati per la produzione dei chip che equipaggiano smartphone, personal computer, tablet, console di gaming e via dicendo. Chip. Noti anche come circuiti integrati, sono fondamentali per tutte quelle tecnologie che guidano la trasformazione digitale, inclusa l’Intelligenza Artificiale.

Non solo investimenti, c'è anche la geopolitica

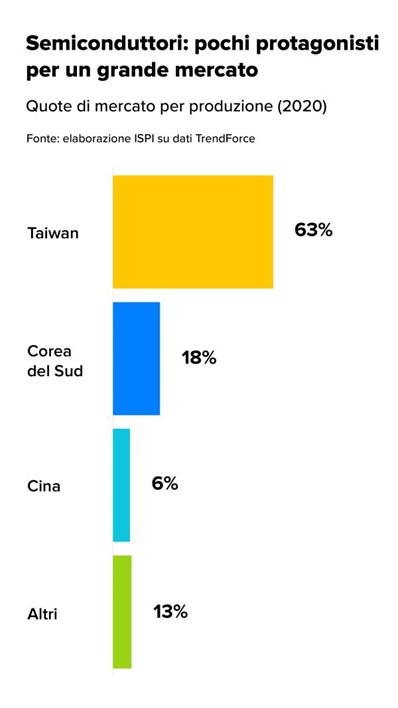

Chi c’è nella "OPEC dei semiconduttori"? Taiwan, Cina e Stati Uniti sono i tre Paesi che, come sottolinea l’ISPI in un suo approfondimento, oggi si spartiscono i vari primati: Taiwan nella produzione di semiconduttori, la Cina nella produzione e nell’esportazione di terre rare (essenziali anch’esse per la realizzazione dei vari device della transizione digitale) e gli Stati Uniti nello sviluppo dei software.

Più che alleati, però, qui parliamo di rivali: Stati Uniti e Cina sono infatti le stesse due nazioni che si contendono Taiwan. E non è un caso: Taiwan, letteralmente, svetta in un settore sempre più decisivo.

Previsti investimenti ingenti anche in Europa

Anche l’Europa si attrezza. L’anno scorso gli Stati Uniti hanno adottato il Chips and Science Act, che prevede 39 miliardi di dollari di incentivi per la produzione e 13,2 miliardi di dollari per la ricerca e lo sviluppo. E in continuità con il suo predecessore Trump, il presidente Biden ha proposto Chip 4, un’alleanza con Taiwan, Giappone e Corea del Sud. L’Unione Europea, dal canto suo, non è rimasta a guardare: ha varato infatti il Chips Act, una manovra da 43 miliardi di euro. L’obiettivo è raddoppiare dal 10% al 20% la quota europea nella produzione di semiconduttori a livello mondiale.

Non finisce qui. La Commissione Europea ha anche approvato un pacchetto da 8,1 miliardi di euro destinato agli aiuti di Stato per la produzione di semiconduttori nel Vecchio Continente. Saranno 56 le aziende di diverse dimensioni che vi attingeranno allo scopo di realizzare 68 progetti in 14 Stati membri. Tra questi c’è anche l’Italia, che parteciperà con StMicroelectronics, Memc, Menarini Silicon Biosystems e Siae Microelettronica.

La Commissione UE spera in una sorta di "effetto leva", e cioè che il denaro pubblico porti 13,7 miliardi di euro di investimenti privati, mobilitando così un totale di quasi 22 miliardi di euro da qui al 2032, data nella quale i progetti dovrebbero raggiungere la fase finale. I primi prodotti potrebbero essere disponibili sul mercato già nel 2025.

Semiconduttori, chip e portafogli

Come tutti i grandi topic del momento – ti abbiamo parlato di recente dell’Intelligenza Artificiale e dei veicoli elettrici – anche i semiconduttori costituiscono un tema di investimento. Per il tramite magari di un fondo ben diversificato che segua l’esempio di uno dei grandi indici di settore e investa in un paniere di titoli riconducibili al comparto. E’ sempre bene ricordare, infatti, che la diversificazione è fondamentale: mai mettere tutte le uova in un unico paniere. A maggior ragione, poi, se si parla di innovazione non è semplice comprendere in anticipo chi rivoluzionerà il futuro con un nuovo prodotto o servizio.

Tetto al debito USA: spavento sventato per i mercati

Non è l’inflazione e neanche il rialzo dei tassi d’interesse il tema su cui vogliamo soffermarci oggi. Strano vero? Sì, perché nelle ultime settimane a tenere banco sui mercati è stato il debito statunitense. Un debito che in vista della scadenza di giugno aveva raggiunto il suo limite prestabilito e che doveva essere rinegoziato. Missione non facile, in un clima politico totalmente diviso fra Congresso e Casa Bianca. Solitamente la rinegoziazione del tetto sul debito è una pratica di routine, ma quando sei un presidente Dem e hai un Congresso diviso con una Camera a maggioranza Repubblicana, le cose non sono proprio così "easy".

Tanto che fino a una manciata di giorni fa il default del governo statunitense sul debito è parso una possibilità concreta. Il Congresso USA non riusciva a decidere su quanto il governo americano potesse prendere in prestito e la mancanza di progressi aveva cominciato a preoccupare gli investitori a ridosso della temuta scadenza di giugno.

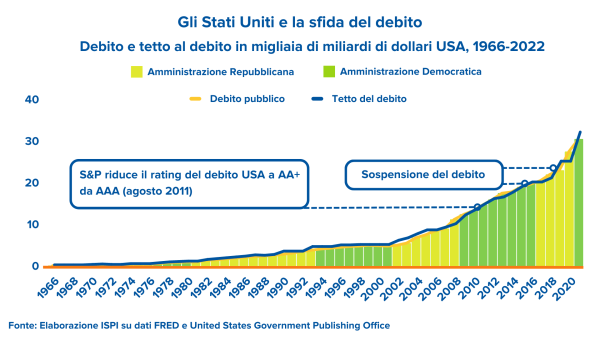

Ma tutto è bene quel che finisce bene: dopo settimane di discussioni, l’accordo è stato trovato. Gli Stati Uniti alzeranno il tetto del debito di 31,4 trilioni di dollari, evitando in extremis la minaccia di default e consentendo a Washington di onorare i suoi pagamenti fino all'inizio del 2025.

Perchè si è parlato addirittura di default negli states?

Come abbiamo visto, il "tetto del debito" non è altro che un limite massimo alla quantità di denaro che il governo americano può prendere in prestito per pagare i suoi debiti. Quando questa quantità si avvicina al limite prestabilito, il tetto deve essere rivisto al rialzo attraverso un accordo tra Congresso e Casa Bianca.

Cosa sarebbe successo se non si fosse raggiunto un agreement? Potevamo trovarci davanti a un default sul debito degli Stati Uniti. In poche parole, gli USA non avrebbero potuto pagare gli stipendi federali, le pensioni militari e tutti i creditori, ossia le persone che detengono i suoi titoli di debito.

I titoli del governo degli Stati Uniti sono considerati tra gli investimenti più sicuri al mondo, cosicché lo spauracchio del default ha riacceso non poche perplessità sul ruolo dei titoli di debito nei nostri portafogli. Un ruolo imprescindibile ma che, alla luce di quest’ultimo fatto e dell’andamento degli ultimi anni, forse va riportato alle giuste dimensioni.

Il ruolo di obbligazioni e titoli di stato: parliamone

Il 2022 è stato un anno straordinario per il mercato obbligazionario, ma non in senso positivo. L’indice Bloomberg U.S. Aggregate Bond - una proxy dell’ampio mercato obbligazionario statunitense - ha registrato una perdita del 13% nel 2022, che di per sé non sarebbe così rilevante. Ma visto che molti investitori detengono obbligazioni in quanto asset che dovrebbe rappresentare uno scudo nel momento in cui le azioni scendono, ecco, non è stato questo il caso.

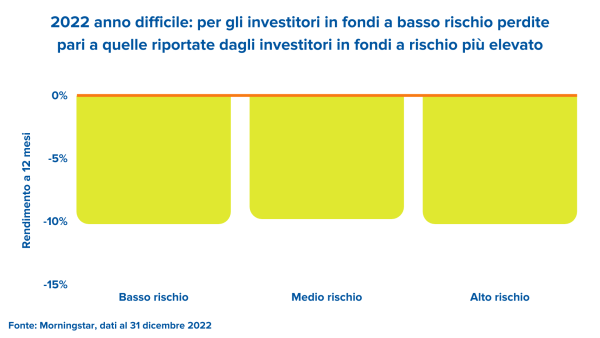

Per la prima volta dal 1969, nel 2022 azionario e obbligazionario hanno subito perdite a due cifre nello stesso anno, come ci dimostra il confronto tra le perdite sofferte dagli investitori in fondi a rischio più contenuto – quindi più esposti all’obbligazionario – e quelle registrate da chi invece ha investito in fondi associati a un grado di rischio più elevato. Il grafico che segue ci fa vedere come, nell’ampio mercato dei fondi multi-asset, il settore a più basso rischio abbia subito perdite di circa il -10% su 12 mesi, un dato in linea con quello del settore a rischio più alto.

Perché le obbligazioni hanno fatto così male nel 2022? I prezzi delle obbligazioni e i tassi di interesse si muovono in direzioni opposte. E tutti sappiamo quello che stanno facendo le banche centrali in questi due anni: la Federal Reserve ha aumentato i tassi come mai aveva fatto negli ultimi 40 anni. Questo ha causato perdite massicce all’interno delle obbligazioni. Un asset generalmente sicuro, ma non necessariamente. Gli investimenti in obbligazioni sono influenzati infatti dai tassi d'interesse, dall’inflazione e dal rating del credito. E se anche per gli USA si è parlato del rischio di default, possiamo immaginare per gli altri Paesi con rating decisamente inferiori. Questo però non significa che non dobbiamo inserirle nei nostri portafogli: significa scegliere con cura e non dare per scontato che parliamo di asset sicuri al 100%.

Nessun asset è risk free

Molti di noi sono cresciuti nell’era della bassa inflazione, il che ha significato sostanzialmente che la correlazione media tra azioni e obbligazioni è stata per lo più negativa. Negli ultimi 20 anni, le obbligazioni hanno quindi rappresentato un efficace diversificatore per le azioni. La situazione però è cambiata lo scorso anno, quando l’inflazione globale ha superato il 10% e l’incertezza sul suo abbattimento è aumentata. Sono così tornate le correlazioni positive degli anni Settanta e le obbligazioni hanno perso il loro valore di diversificatore rispetto alle azioni. Un ruolo, quest’ultimo, che hanno da poco iniziato a riscoprire, in virtù del ritorno sulla scena della correlazione negativa tra azionario e bond.

Le azioni, dal canto loro, rappresentano ancora un’ottima copertura a lungo termine contro l’inflazione grazie al premio al rischio storicamente superiore al tasso d’inflazione. Per gran parte dell’ultimo decennio le azioni hanno superato in scioltezza le obbligazioni, che registravano tassi vicini allo 0% e pochi rendimenti aggiuntivi, i quali si potevano trovare unicamente nei settori più rischiosi del reddito fisso. Questo periodo è stato definito "TINA", ovvero "There Is No Alternative" (non c’è alternativa) al possesso di azioni quando i tassi sono bassi e il rendimento è scarso.

Sebbene oggi, con il ritorno di una più convincente remunerazione nel reddito fisso a breve scadenza e non solo, esistano alcune alternative concrete rispetto agli standard storici, il premio al rischio azionario odierno rimane piuttosto ragionevole anche rispetto alle obbligazioni indicizzate all’inflazione.

Morale della favola? Serve un bel bilanciamento tra bond, equity e altri strumenti scudo. Ecco perché la soluzione è sempre diversificare e basare la costruzione del proprio portafoglio su fondi ben diversificati e costruiti tramite analisi di mercato professionali.