I soldi sono il mezzo per costruirsi un futuro migliore

“Il tempo è denaro”, recita un vecchio adagio. Ma potremmo dire che è vero anche il contrario: il denaro è tempo. Sì, perché ci vuole tempo per pianificare i guadagni e ci vuole tempo per gestirli. Ma bisogna anche darsi il tempo per capire quale destinazione dare loro, verso quale progetto di vita indirizzarli: una nuova casa, un’auto nuova, una famiglia, un’attività imprenditoriale o artistica, la scuola e l’università dei figli, gli anni della pensione altrove, magari al mare, magari all’estero.

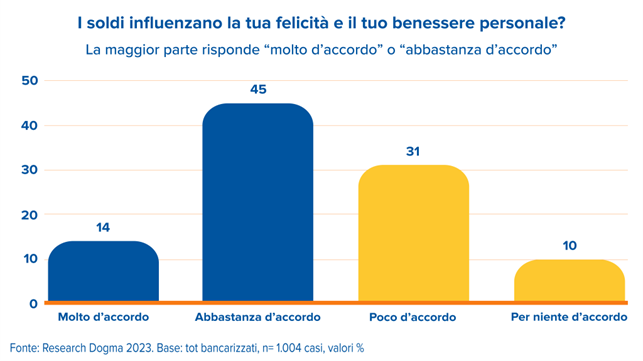

Quando si parla di progetti di vita, o semplicemente di serenità finanziaria, il pensiero degli italiani corre spesso alle cose che contano: persone, affetti, avvenimenti, momenti, come segnala Research Dogma in una recente indagine. Per ciò che conta va trovato il tempo, certo, ma non solo: occorrono anche le risorse. Anche sotto questo punto di vista, secondo Research Dogma il 64% degli italiani ha buone intenzioni: ritiene infatti che sia importante dedicare del tempo a ragionare sui vari progetti di vita con un buon consulente finanziario, in grado di aiutarli a trovare le soluzioni che consentano di tramutarli in realtà.

Fatto sta che l’orizzonte temporale è fondamentale nella definizione degli obiettivi, di qualunque tipo essi siano. La buona finanza sa fare anche questo: aiutare a costruire un progetto finanziario di medio-lungo periodo, evitando a chi vi si affida di perdersi nelle ansie quotidiane dei mercati e di prendere quindi la decisione sbagliata nel momento sbagliato.

Il ruolo del tempo nella gestione del denaro

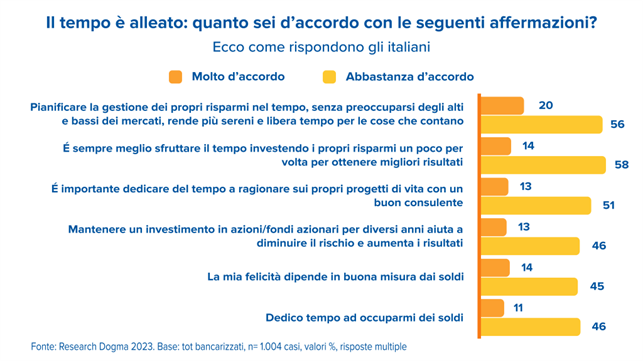

Nella gestione del denaro, il tempo è una leva fondamentale. Solo dando tempo al tuo denaro puoi ottenere risultati importanti, a prescindere dal tuo capitale di partenza. Su questo gli italiani interpellati da Research Dogma hanno espresso posizioni molto sagge, con tre convincimenti sui quali possiamo tutti concordare.

• Pianificare bene la gestione dei risparmi (piccoli o grandi che siano) nel tempo, senza preoccuparsi degli alti e bassi dei mercati, rende più sereni e libera tempo per le cose che contano (77%).

• Meglio sfruttare il tempo investendo i risparmi un poco per volta per ottenere migliori risultati e accumulare un capitale, piccolo o grande che sia (72%).

• Mantenere un investimento in azioni/fondi azionari per diversi anni aiuta a diminuire il rischio e aumenta i risultati (58%).

Basta avere buone idee per adottare buoni comportamenti?

No, non basta. Un conto, infatti, è identificare le cose importanti per noi e ciò che ci fa battere il cuore, un altro è dedicare tutto il tempo necessario a questi elementi di valore, per il nostro benessere e per quello dei nostri cari. Lo stesso accade con le strategie finanziarie: gli italiani hanno le idee, ma per passare dal piano teorico a quello pratico e concreto queste idee hanno bisogno di un supporto concreto, dalla consulenza finanziaria innanzitutto. E la consulenza serve appunto a questo: a tracciare e lastricare la strada verso la realizzazione delle tue idee.

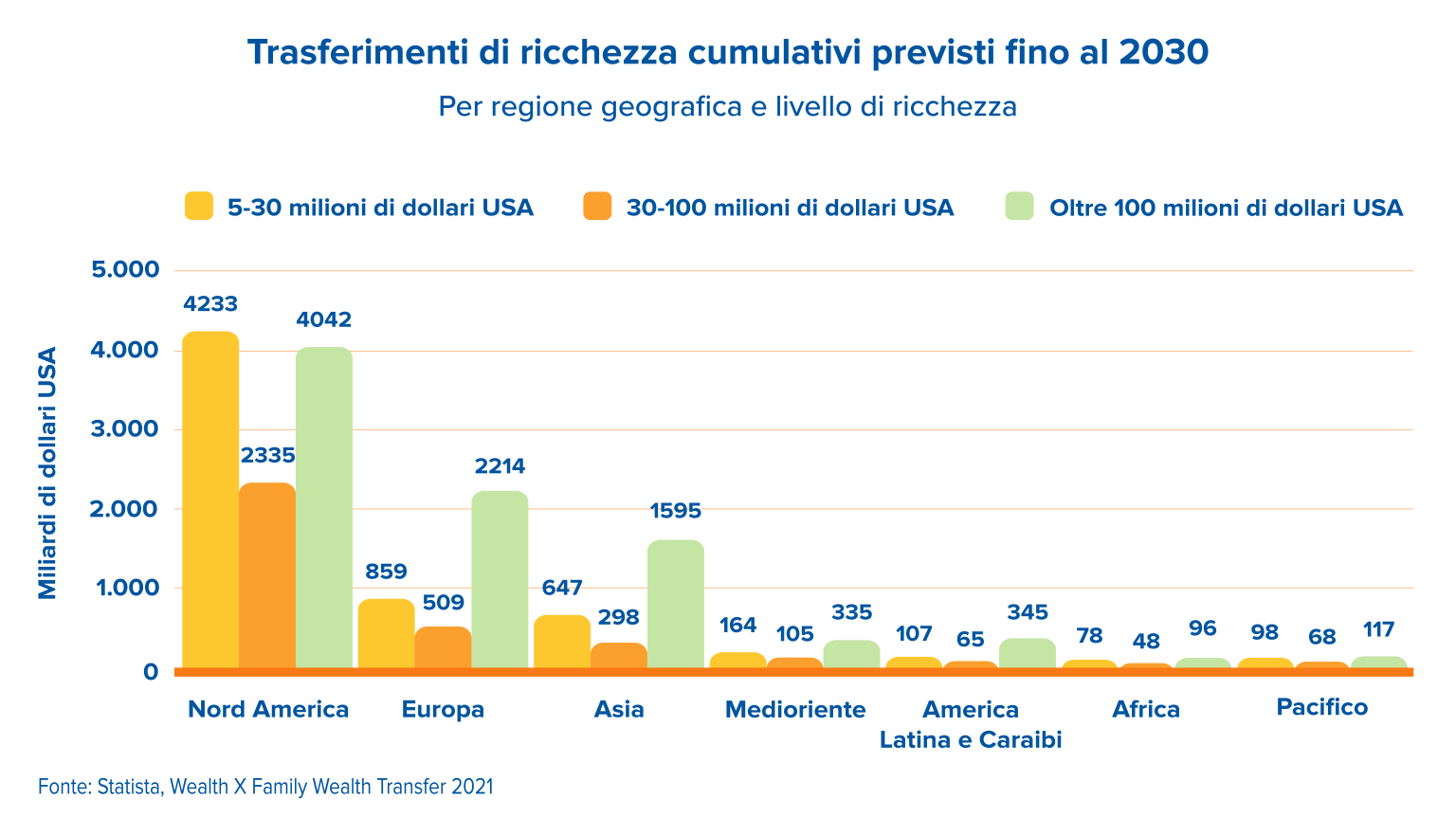

Passaggio generazionale: 1.915 miliardi verso i Millennial

Non solo calcio, cibo, lusso e motori: tra i record europei più o meno positivi che deteniamo come popolo italiano c’è anche quello che riguarda i lasciti testamentari: noi italiani riceviamo ogni anno più di 200 miliardi in lasciti e testamenti. In rapporto al reddito del Paese è un vero e proprio record europeo. Del resto, si può tranquillamente dire che la differenza oggi la fanno ancora i risparmi “degli anni d’oro”, gli anni degli yuppies e di “Drive in”. Risparmi che senza tanti giri di parole comprano le case a figli e nipoti di oggi. Figli e nipoti che però spesso si ritrovano con immobili lasciati in eredità che portano più costi che altro o capitali che rischiano di venir piano piano erosi dall’inflazione, oggi sempre più alta. Della serie: 100 euro oggi, 100 domani, in dieci anni non sono certo uno scherzo.

Esiste infatti tutta una generazione di nati dal secondo dopoguerra in poi alle prese con la prospettiva della consegna del testimone ai propri figli e figlie. Un testimone che ha per oggetto i soldi del miracolo economico italiano, ossia case, seconde case, auto, barche, denari, titoli e altre proprietà. Insomma, tutti quei soldi che giravano tra gli anni ‘80 e ‘90 nelle tasche di una generazione nel pieno del boom industriale del nostro Paese. Le stime parlano di circa 2mila miliardi di ricchezza che si prepara a passare dalle mani degli yuppies a quelle della “generazione Internet”, una generazione che per fare i pessimisti (o pragmatici) di turno sulla carta risparmia meno, ha lavori più precari e un futuro pensionistico non proprio roseo.

Esiste infatti tutta una generazione di nati dal secondo dopoguerra in poi alle prese con la prospettiva della consegna del testimone ai propri figli e figlie. Un testimone che ha per oggetto i soldi del miracolo economico italiano, ossia case, seconde case, auto, barche, denari, titoli e altre proprietà. Insomma, tutti quei soldi che giravano tra gli anni ‘80 e ‘90 nelle tasche di una generazione nel pieno del boom industriale del nostro Paese. Le stime parlano di circa 2mila miliardi di ricchezza che si prepara a passare dalle mani degli yuppies a quelle della “generazione Internet”, una generazione che per fare i pessimisti (o pragmatici) di turno sulla carta risparmia meno, ha lavori più precari e un futuro pensionistico non proprio roseo.

Passaggio generazionale: chi si prepara a ricevere il testimone?

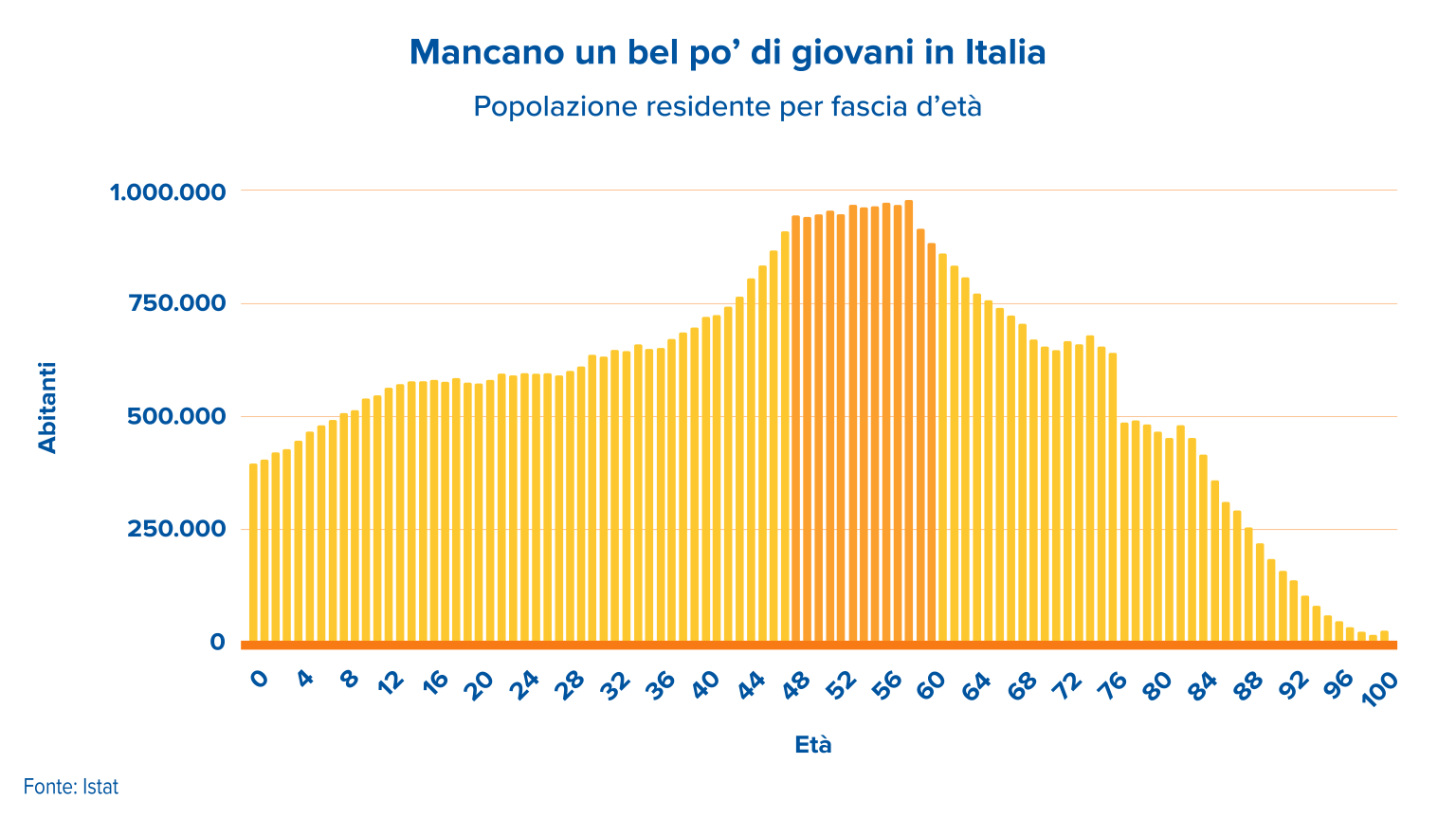

Le stime dell’Istat ci informano che:

• nel nostro Paese vivono quasi 15 milioni di italiani che per età si collocano in pieno dentro la Generazione X, vale a dire quella dei nati tra il 1964 e il 1979;

• oltre 11 milioni di italiani sono Millennial, ossia nati tra il 1980 e il 1997;

• più di 8 milioni fanno parte della Generazione Z (nati tra il 1998 e il 2012). Di questi, i maggiorenni ad oggi sono più di quattro milioni e mezzo.

Insomma, dopo tutto il gran parlare che da anni facciamo a proposito dei “Boomer” alla fine scopriamo che oggi a comandare la scena c’è la Generazione X. Secondo un report di qualche tempo fa del think tank britannico Resolution Foundation, hanno raggiunto i 30 anni con un reddito più alto del 30% rispetto ai Baby Boomer1.

Questi 15 milioni di individui, che si sommano ai circa 13 milioni di Boomer, per un totale che si avvicina a quota 30, nei prossimi anni saranno protagonisti di un trasferimento di ricchezza veramente notevole: secondo alcune stime, entro i primi anni Trenta di questo millennio nel nostro Paese Baby Boomer e Generazione X trasferiranno ai Millennial ben 1.915 miliardi di ricchezza in euro2.

Questi 15 milioni di individui, che si sommano ai circa 13 milioni di Boomer, per un totale che si avvicina a quota 30, nei prossimi anni saranno protagonisti di un trasferimento di ricchezza veramente notevole: secondo alcune stime, entro i primi anni Trenta di questo millennio nel nostro Paese Baby Boomer e Generazione X trasferiranno ai Millennial ben 1.915 miliardi di ricchezza in euro2.

Fin qui, il quadro della situazione. Ora, la domanda è: siamo preparati a gestirla?

Stai gestendo al meglio il tuo capitale?

Un dato di fatto: in Italia non siamo molto ferrati nella gestione del denaro, sotto nessun punto di vita, sia esso finanziario, assicurativo o fiscale; sappiamo accantonare i soldi nel conto corrente e poco più. Per non parlare della successione, alla quale scaramanticamente – e molto poco razionalmente – nessuno vuole pensare. Tutto questo, però, ha un costo.

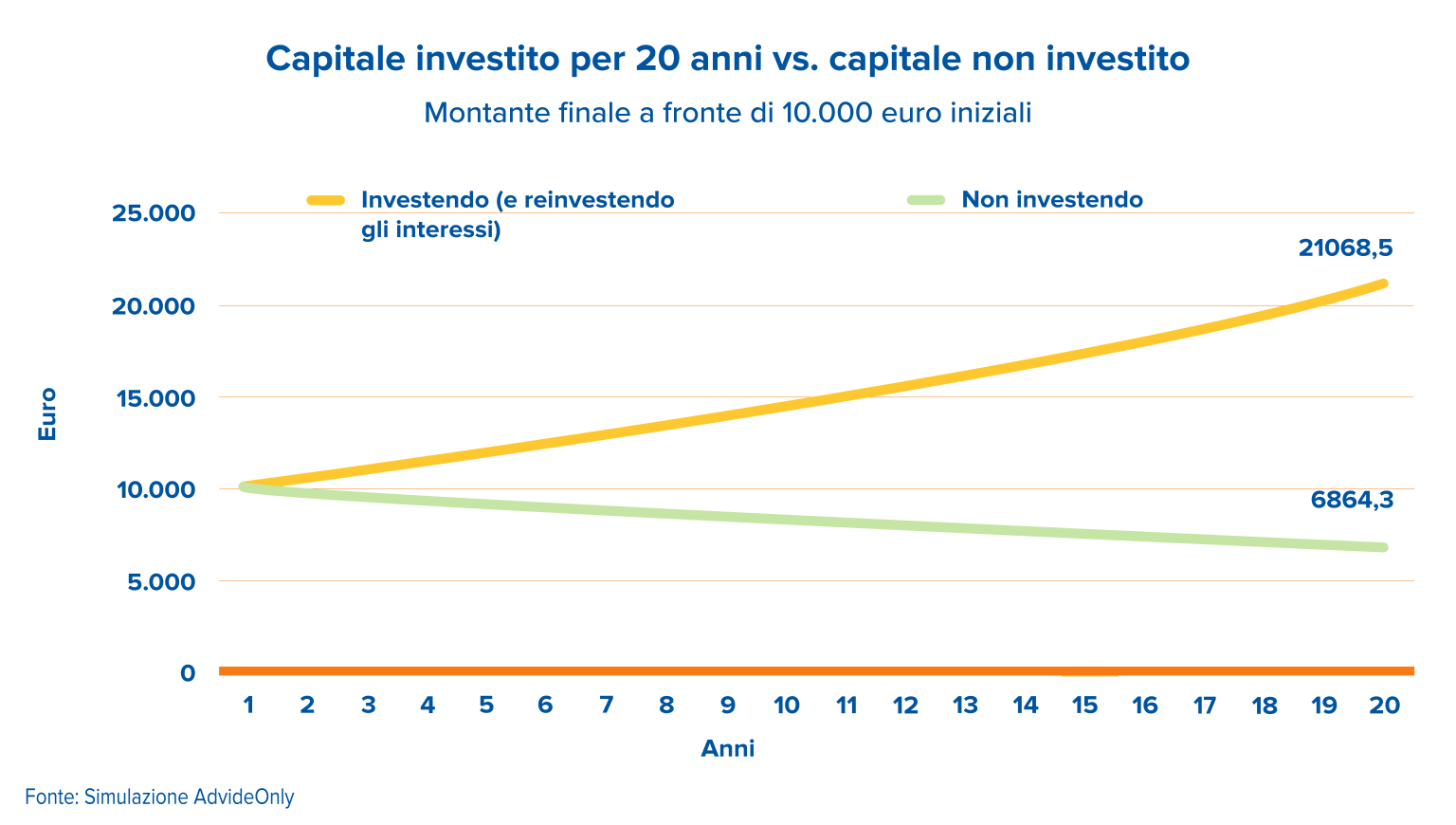

Secondo recenti dati Fabi3, la ricchezza finanziaria degli italiani a fine 2021 superava i 5.256 miliardi di euro, in rialzo di quasi 1.700 miliardi (+50%) nell’ultimo decennio. Ma “la liquidità resta la forma preferita di allocazione del risparmio”. Il contante è cresciuto di 509 miliardi (+45%), a quota 1.629 miliardi, e ciò significa che la percentuale di denaro lasciato su conti correnti e depositi si conferma al 31% del totale delle masse. Una scelta che però finisce con l’erodere il valore del patrimonio. Ti abbiamo detto tante volte che negli investimenti il tempo è un alleato, specialmente se si reinvestono gli interessi. Bene: quando scegli di non investire, diventa il tuo nemico numero uno. Guarda qua.

In pratica, investendo un capitale iniziale di 10.000 euro e reinvestendo gli interessi, otteniamo una crescita del valore che ci porta, dopo 20 anni, a un montate finale superiore ai 21mila euro, ipotizzando un interesse annuo del 4% che lavora non solo sul capitale iniziale ma anche sugli interessi gradualmente maturati e reinvestiti, appunto. Tenendo quegli stessi 10.000 euro fermi sul conto, dopo lo stesso numero di anni ci ritroviamo con un gruzzolo che nominalmente è ancora di 10.000 euro ma che realmente ha un valore pari a meno di 7mila, per effetto di un tasso di inflazione che noi, qui, ipotizziamo generosamente e ottimisticamente al 2% annuo – come da obiettivo Fed e Bce – assai più basso delle variazioni tendenziali alle quali abbiamo assistito a partire dall’autunno del 2021.

In pratica, investendo un capitale iniziale di 10.000 euro e reinvestendo gli interessi, otteniamo una crescita del valore che ci porta, dopo 20 anni, a un montate finale superiore ai 21mila euro, ipotizzando un interesse annuo del 4% che lavora non solo sul capitale iniziale ma anche sugli interessi gradualmente maturati e reinvestiti, appunto. Tenendo quegli stessi 10.000 euro fermi sul conto, dopo lo stesso numero di anni ci ritroviamo con un gruzzolo che nominalmente è ancora di 10.000 euro ma che realmente ha un valore pari a meno di 7mila, per effetto di un tasso di inflazione che noi, qui, ipotizziamo generosamente e ottimisticamente al 2% annuo – come da obiettivo Fed e Bce – assai più basso delle variazioni tendenziali alle quali abbiamo assistito a partire dall’autunno del 2021.

Cosa fare se si eredita un capitale, piccolo o grande che sia

Se sei nato negli anni Ottanta e Novanta, sei cresciuto in un contesto di tassi eternamente a zero e di inflazione anemica. Da oltre un anno, però, le cose sono cambiate. E tu, cosa stai facendo? Il report “Gen Z e Millennial Survey 2022”4 di Deloitte, ci conferma che hai bisogno di investire per la pensione, per esempio, perché sarà più magra rispetto a quella dei tuoi genitori e perché, per contro, la tua aspettativa di vita sarà più lunga.

Cosa pensi di fare con i tuoi risparmi e, soprattutto, con la ricchezza che potresti ereditare? Se la tua idea è quella di mettere tutto in un cantuccio e attingere al bisogno, tenendolo fermo in balia di tasse e inflazione, forse dovresti un attimo ripensarci. D’altro canto, tendiamo a imitare chi ci ha preceduto. Nel suo Rapporto sulle scelte di investimento delle famiglie italiane5, Consob di dice che, “per quanto riguarda i possibili impieghi del risparmio dato l’attuale contesto economico, il 23% degli intervistati indica l’investimento immobiliare” e “in particolare i più giovani, benestanti e con maggiori conoscenze finanziarie”. Ma il mattone non è la soluzione a tutte le domande.

Cosa fare, allora? Agire senza aspettare oltre, confrontandoti con una consulenza finanziaria professionale. Al consulente finanziario, infatti, il compito di aiutarti a capire quanto puoi guadagnare investendo. E quanto rischi di perdere non facendolo o facendolo in modo non corretto.

Cosa è successo ad Aprile sui mercati?

Il mese appena concluso si è caratterizzato per una riduzione dell’inflazione, ma anche per una continua fase di stabilizzazione dei mercati che ancora attendono dei segnali forti confortanti per riprendere la corsa.

Il settore bancario resta ancora il protagonista anche nel mese di aprile. In America la crisi della First Republic, che si aggiunge a quelle della Silicon Valley Bank e della Signature Bank, ha avuto riflessi sui mercati azionari: è stato così anche in Italia, dove i titoli bancari pesano molto sul paniere principale.

Forti i riflettori sulle decisioni delle banche centrali, mentre l’inflazione, che a marzo aveva segnato una robusta frenata in Europa, ad aprile ha cominciato a rialzare la testa. Anche se c’è un aspetto positivo: l’inflazione core, ossia al netto di beni energetici e alimentari, è rimasta stazionaria nel mese.

I principali fatti del mese

- A seguito di un periodo di calma, negli Stati Uniti è riesplosa la bufera sul settore bancario. Dopo i casi Silicon Valley Bank e Signature Bank, infatti, nella parte finale del mese si è riacutizzata la crisi di First Republic, dopo che l’istituto ha annunciato di aver perso 100 miliardi di dollari di depositi nell’ultimo trimestre. La Federal Deposit Insurance Corporation, quindi, ha deciso di intervenire dopo aver cercato, invano, di trovare una soluzione tra privati. L’agenzia federale ha quindi posto in amministrazione controllata l’istituto e aggiudicato l’asta a Jp Morgan Chase, la più grande banca degli Stati Uniti. La vera domanda che si pongono i mercati, ora, è se quello di First Republic sarà l’ultimo salvataggio oppure se ne saranno necessari altri.

- In Europa, nonostante le perdite in Borsa dei titoli bancari, sono arrivati segnali incoraggianti. Deutsche Bank, per esempio, ha chiuso il trimestre con conti molto robusti. Era un test molto importante, poiché la banca tedesca era stata bersagliata dalle vendite e considerata dal sistema bancario mondiale il prossimo anello debole dopo Credit Suisse.

- Lato macro, negli Stati Uniti la crescita trimestrale è frenata al +1,1%, rallentando più delle previsioni degli analisti, che ora temono una recessione in avvicinamento. In Europa, i dati sul Pil sono stati nel complesso buoni: se da una parte un Paese importante come la Germania ha avuto una flessione dello 0,1%, l’Italia e la Spagna hanno registrato un +0,5% nel trimestre e pure la Francia ha riportato un dato positivo (+0,2%).

- Inflazione in chiaroscuro: nell’Eurozona è tornata a salire al 7% (dal 6,9%). In Italia, il dato aggregato ha fatto segnare un +8,3%, ma la buona notizia è che l’inflazione core è rimasta stabile al +6,3%, senza salire ulteriormente. E in Usa? Meglio: le strette della Fed cominciano a funzionare, con il dato complessivo sceso al 5%, oltre le aspettative al 5,6%.

- In Usa sono arrivati i conti trimestrali delle grandi banche (tutti molto positivi). Bene anche i conti di Meta e di Amazon, nonostante quest’ultima abbia registrato una frenata sul cloud.

- Nel resto del mondo, la crescita cinese va forte e traina i titoli del lusso. Basti pensare che Lvmh è diventata la prima azienda europea a sforare il mezzo miliardo di capitalizzazione di mercato.

Conclusioni

Il mese che si apre offre ancora spunti sui conti trimestrali in Italia: Intesa Sanpaolo li pubblicherà il 5 maggio, UniCredit il 3 maggio. Buoni risultati rafforzerebbero ancora di più la visione di un sistema bancario solido.

Resta ancora l’inflazione il driver del prossimo futuro anche per comprendere la strada che dovranno ancora percorrere le banche centrali.

A distanza ormai di più di 15 mesi, per gli investitori di lungo periodo questo non può che essere un momento adatto per rivisitare la propria pianificazione cercando di comprendere possibili miglioramenti e occasioni per aumentare i rendimenti medi dei propri portafogli.

Per l’investitore prudente e con orizzonti temporale breve/medio se ha preso le giuste decisioni negli anni passati sembra sempre più vicino il ritorno ad una “normalità” o meglio confidenza con l’immaginario italiano di “investimenti a basso rischio” con il ritorno prepotente dei rendimenti sugli asset obbligazionari.