Paura ed avidità: emozioni, mercato e rendimenti medi

Tutti sanno che le azioni sono volatili, salgono e scendono continuamente.

Non c’è molto di interessante in questo ma di tanto in tanto assistiamo a movimenti che spingono questo sali e scendi agli estremi. I motivi, o meglio, le locomotive che spingono i titoli verso picchi e sprofondi sono sempre gli stessi: le emozioni umane.

Paura ed avidità sono delle forze che possono spingere i mercati verso punti diametralmente opposti e negli ultimi anni ne abbiamo avuto la riprova.

Paura

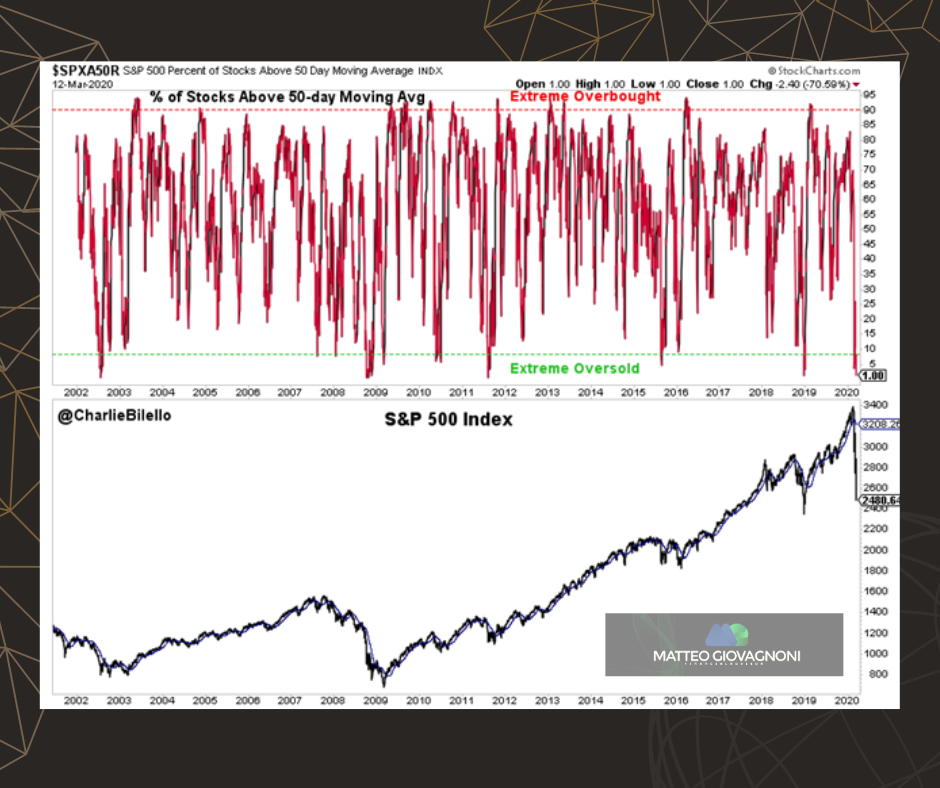

Eravamo in piena pandemia da Covid19 ed il 12 marzo 2020 fu un giorno nero su tutti i principali listini. In USA in particolare, solo l'1% delle azioni dello S&P 500 ha chiuso al di sopra della media mobile a 50 giorni segnando una seduta record per l’ipervenduto.

Lo S&P 500 era nel mezzo di un crollo, in calo del 27% dal suo massimo di febbraio, e quasi tutti i titoli dell'indice si stavano muovendo al ribasso.

Cosa succede quando le azioni sono estremamente ipervendute?

Tendono a riprendersi, con rendimenti a termine superiori alla media...

Avidità

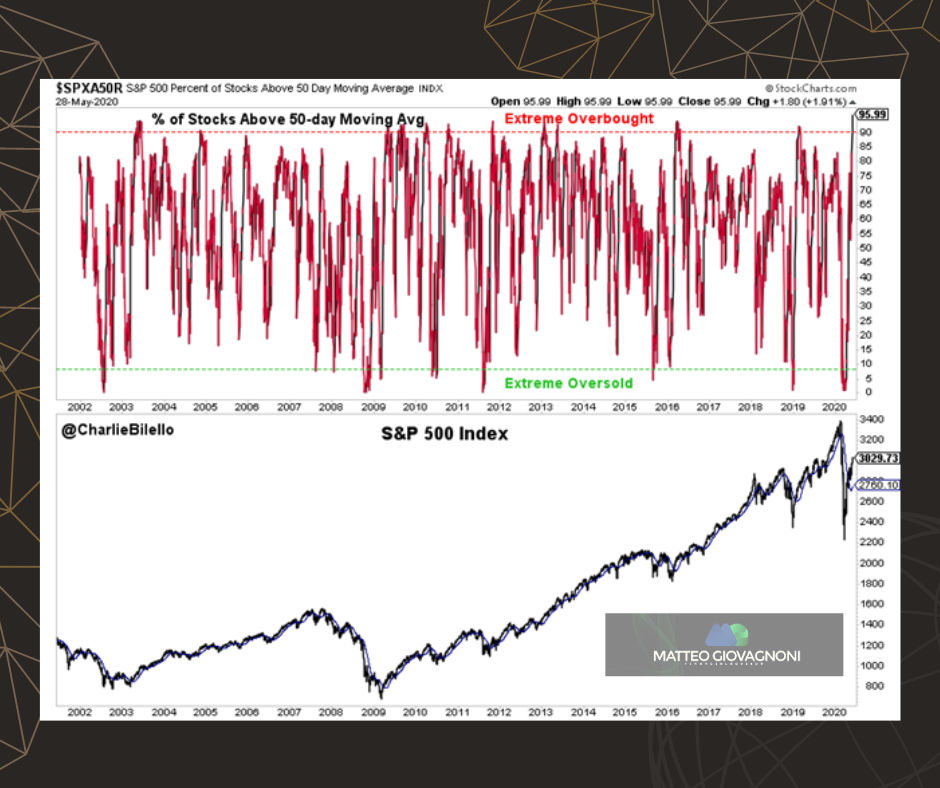

28 Maggio 2020, il rimbalzano post pandemico.

Solo due mesi e mezzo dopo il picco di ipervenduto, uno sbalorditivo 96% delle azioni dello S&P 500 avrebbe chiuso al di sopra della media mobile a 50 segnando un picco mai registrato prima. Dai minimi di Marzo con un sonoro 40% lo S&P 500 era a rimonta completata e con un dato di ipercomprato estremamente elevato.

Cosa succede quando le azioni sono estremamente ipercomprate?

Tendono a continuare a salire, con rendimenti a termine superiori alla media...

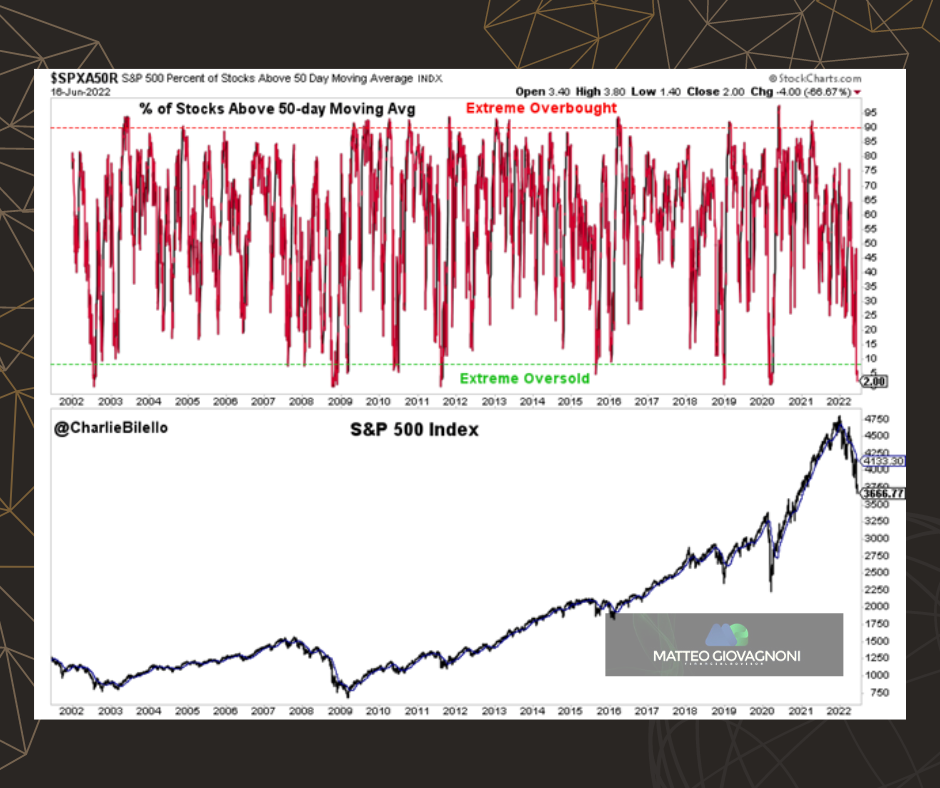

E si sono mossi ancora più in alto, con lo S&P 500 che è salito di un altro 60% al suo picco di inizio gennaio 2022

Paura: 16 giugno 2022

Da allora, abbiamo assistito a un calo del 24% dello S&P 500 e ben peggiore del Nasdaq. Ad oggi solo il 2% dei titoli dell'indice più famoso rimane al di sopra della media mobile a 50 giorni. Questo è il minor numero che abbiamo visto da marzo 2020.

Cosa succede quando le azioni sono estremamente ipervendute?

Bene, conosci già la risposta e la trovi qualche riga sopra. Le azioni tendono a rimbalzare, con rendimenti a termine superiori alla media...

Questi risultati sono scontati?

Affatto, e l’errore da fare è prendere decisioni avventate nell’immediato andando a SCOMMETTERE sul rimbalzo. RICORDA, mantenere l’equilibrio nel lungo termine da migliori risultati.

Quindi cosa accadrà da qui in poi?

Ci sono molte possibilità poiché ogni mercato ribassista è diverso (ma anche quello rialzista). La risposta più ragionevole che possiamo dire è cosa è più o meno probabile che accada, e quelle probabilità cambiano sempre.

Quando in passato il mercato è stato così ipervenduto, ha avuto la tendenza a rimbalzare con una performance a breve termine superiore alla media. Ma ahimè, tende a è tutt'altro che sempre.

Ci sono state eccezioni in cui il rimbalzo è così breve che è appena percettibile su un grafico, ed è presto seguito da minimi più bassi e ancora un'altra condizione estremamente ipervenduta. Abbiamo imparato questa lezione in particolare nell'ottobre 2008.

Queste "eccezioni" alla regola non dovrebbero sorprendere, poiché non esiste un indicatore del Santo Graal in grado di predire il futuro con perfetta precisione. Ci sono solo probabilità nel mercato, mai certezze. Questo è ciò che rende così difficile la navigazione e allo stesso tempo così interessante e redditizio.

Quale settore vincerà?

Lo S&P500 entra in bear market, e come ogni ribasso ma anche rialzo ci sono vincitori e vinti.

Le diverse fasi economiche hanno settori trainanti e trainati, la difficoltà sta nel capire in che punto del ciclo ci si trova e, poi, quale saranno i settori che ne beneficeranno.

Insomma, la difficoltà sta nel comprendere esattamente situazioni multivariabili, in un sistema complesso ( già scritto così sembra una “questione” impossibile).

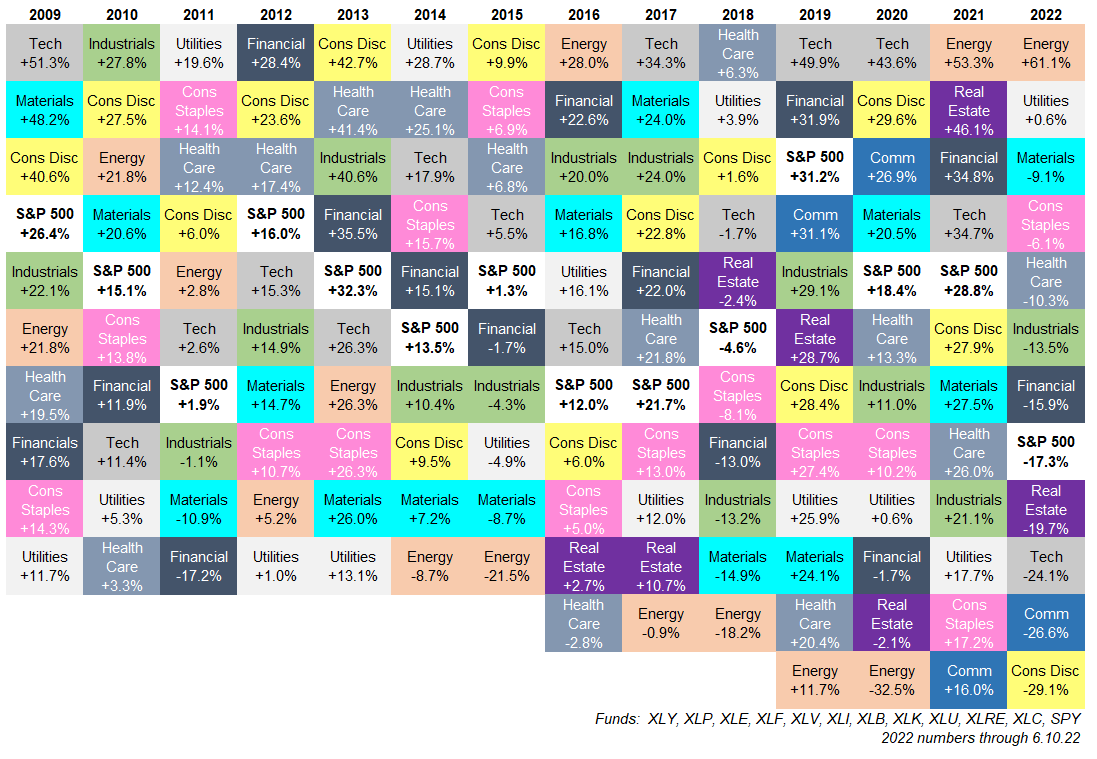

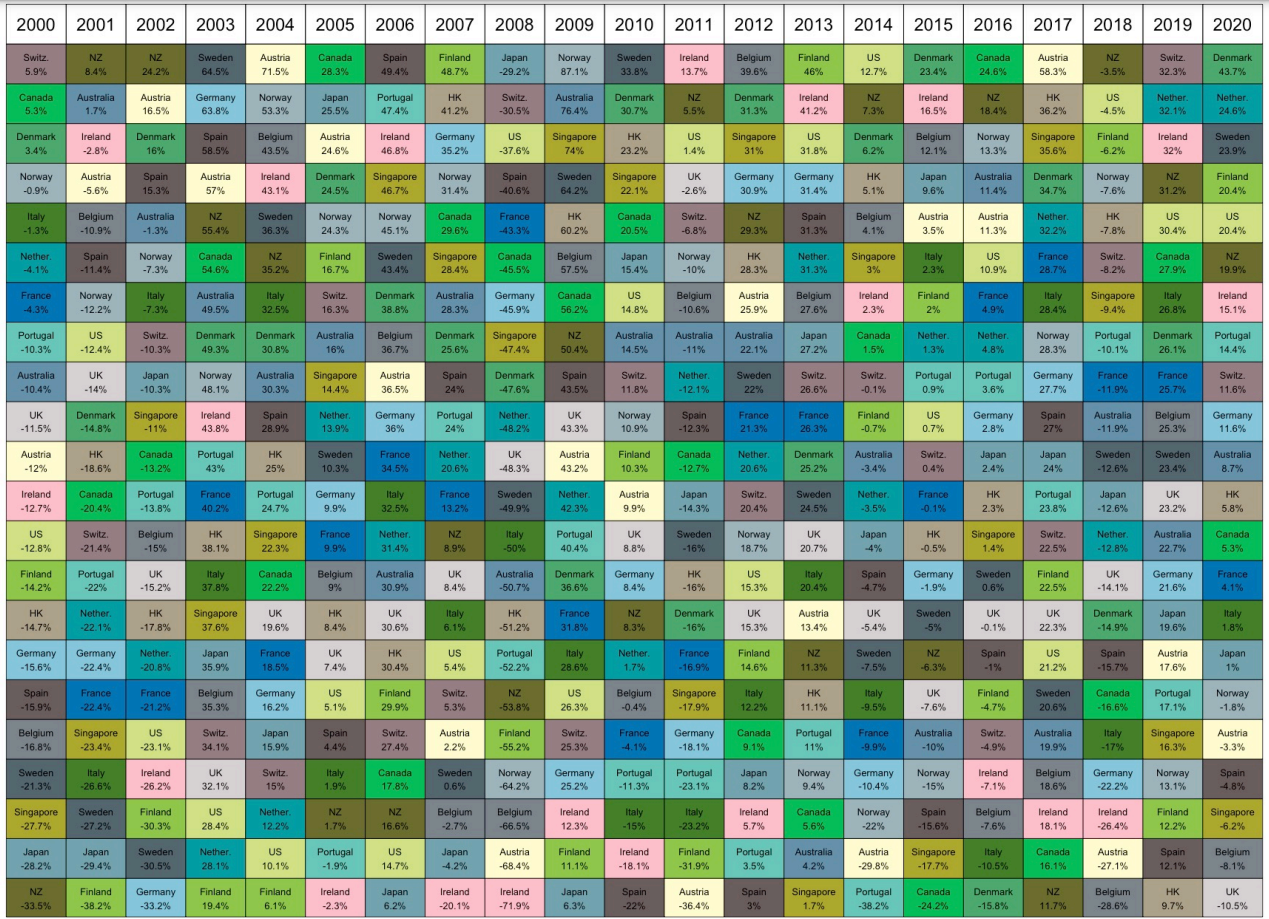

Ecco uno sguardo ai rendimenti dei settori dello S&P 500 dal 2009 classificati dal migliore al peggiore ogni anno:

Ciò che salta subito all’occhio è come a distanza di una colonna i vari settori si trovino agli antipodi, a volte, tra un anno e l’altro.

Scegliere i settori migliori e peggiori in un dato anno non è un compito facile.

Facciamo un esperimento. Prendiamo ogni anno i settori con le migliori e peggiori performance e calcoliamo la differenza.

In media tra il settore migliore ed il peggiore balla un 40% di performance. Prova a guardare il 2022 per farti subito una bella idea visto che balla un 90% di differenza tra l’energetico ed in consumi voluttuari.

La performance migliore quest'anno è l'energia, che è aumentata di oltre il 60%. La performance peggiore sono i titoli di beni voluttuari, in calo di oltre il 29%.

Scegli bene e puoi sovraperformare il mercato con un ampio margine. Ma se scegli male puoi sottoperformare in maniera devastante.

L'energia è stato il settore con le peggiori performance in 6 anni su 7.

In questo periodo di 7 anni, i titoli energetici sono scesi del 44% mentre l'S&P 500 ha guadagnato oltre il 130% in totale.

O che ne dici di titoli finanziari? Dal 2006 al 2016 il settore finanziario è sceso del 4% in totale, mentre lo S&P 500 è aumentato di quasi il 100%.

Certo, potresti anche avere fortuna scegliendo il settore più performante, ma personalmente preferisco lasciare al caso meno possibile per le cose che contano nella mia vita e futuro e dovrebbe essere lo stesso anche per te.

Nello stesso periodo dal 2014 al 2020, in cui le azioni energetiche sono scese del 44%, il settore tecnologico è cresciuto di oltre il 300%.

La concentrazione porta a risultati più ampi, sia al rialzo che al ribasso, ma parlando di pianificazione finanziaria il primo obiettivo deve essere di ridurre al minimo le possibilità di errore mettendosi dal lato giusto delle probabilità.

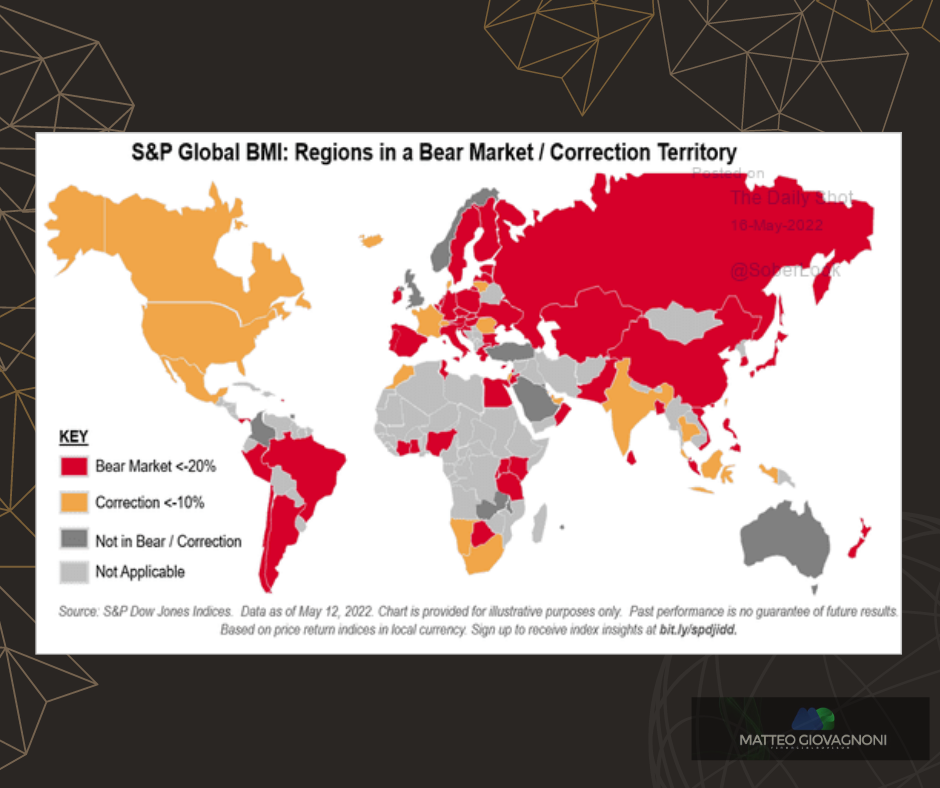

Ma lo stesso discorso vale anche per la diversificazione geografica?

Non sorprende che la trapunta dei rendimenti del mercato azionario nazionale assomigli molto al grafico della performance del settore:

Scegliere i migliori settori o paesi è probabilmente complicato ma concorderai con me che è molto improbabile scegliere i titoli migliori di anno in anno (ecco perché aprendo un qualsiasi broker di titoli noterai la scritta “il 78% di chi fa trading perde denaro”).

Come ridurre il rischio capita la difficoltà nello “scegliere”?

Non cercando l’ago ma comperando l’intero pagliaio.

I fondi indicizzati di mercato sono la finanziaria soluzione.

Sono a basso costo, trasparenti, fiscalmente efficienti e a bassa manutenzione.

Una delle cose migliori dell'investimento in indici è che ti libera dalla necessità di scegliere il settore o il paese con le migliori prestazioni.

Se sei ampiamente diversificato, sarai automaticamente investito sia nei migliori che nei peggiori risultati, ma i migliori compenseranno ampiamente i peggiori nel lungo periodo.

Ridurre al minimo le possibilità di errore controllabili dall’investitore è il primo obiettivo che deve avere un consulente finanziario. E’ più intelligente scegliere tra opzioni con maggiore probabilità di successo piuttosto che tra opzioni che hanno grosse chance di vederti perdente.

Quattro consigli per sopravvivere ad un mercato orso

Se stai investendo a lungo termine, i mercati ribassisti sono qualcosa che sperimenterai più volte nel tuo orizzonte di investimento.

Quindi sapere come reagire durante un mercato ribassista è importante per garantire che i tuoi investimenti superino questi periodi difficili e possibilmente prosperino anche dopo.

Dato che attualmente ne siamo nel bel mezzo, ho pensato che fosse opportuno condividere i miei pensieri su questo momento.

Ognuno di noi può avere obiettivi di investimento diversi.

Quelli con più capitale e che generalmente sono più anziani potrebbero essere più preoccupati per la conservazione del patrimonio.

Nel frattempo, quelli con meno capitale e che sono leggermente più giovani come me sono probabilmente più preoccupati per l'accumulo.

Indipendentemente da ciò, l'obiettivo di investimento di nessuno è quello di perdere ricchezza, quindi diamo un'occhiata a come possiamo evitarlo.

Uno dei modi più comuni in cui le persone perdono denaro durante i mercati ribassisti è vendere per il panico.

Questo spesso capita quando svendi un investimento il cui prezzo scende in modo significativo per paura che non sia in grado di riprendersi o nel tentativo di preservare il capitale che è rimasto.

La motivazione alla base di ciò è "ridurre le perdite".

Sebbene tagliare le perdite non sia di per sé negativo, il problema riguarda più il fatto che la decisione di vendere è guidata dall'emozione piuttosto che dall'analisi o dalla logica.

Questo spesso offusca il giudizio e ci impedisce di prendere decisioni sane.

Quando vendiamo nel panico, ci rendiamo immediatamente conto delle perdite nei nostri investimenti, causandoci una perdita di denaro reale.

Se l'investimento che abbiamo svenduto successivamente si riprende, non guadagneremo il profitto che avremmo realizzato se lo avessimo mantenuto.

Ma cosa scatena la vendita di panico?

Di solito, è quando vediamo che il nostro portafoglio ha subito un crollo di valore maggiore rispetto a quello che avevamo messo in conto e che ci faceva sentire a nostro agio.

In altre parole, stavamo assumendo più rischi di quanto avremmo dovuto.

Può anche essere alimentato da notizie economiche negative o speculazioni che aumentano il senso di paura e ansia che potremmo provare.

Ora, diamo un'occhiata a cosa possiamo fare per superare un mercato ribassista e uscirne più forti.

1: Rivaluta la tua propensione al rischio

Se non hai sperimentato qualcosa in prima persona, è difficile capire quanto potresti sentirti a tuo agio (o a disagio) in quella specifica situazione.

Non è diverso quando si tratta della tua propensione al rischio per gli investimenti.

È probabile che quando hai iniziato a investire per la prima volta, non sapessi davvero quanto rischio eri in grado di sopportare.

Probabilmente hai fatto un'ipotesi sulla tua propensione al rischio dopo aver considerato vari fattori come il modo in cui generalmente reagisci al rischio nella tua vita quotidiana, il tuo rapporto con il denaro, il tuo orizzonte di investimento, ecc.

Ma fino ad ora non hai mai avuto modo di scoprire e testare se la tua effettiva propensione al rischio è all'altezza della tua propensione al rischio percepita.

È importante conoscere la tua propensione al rischio perché questo ti assicura di essere a tuo agio con la quantità di rischio che stai sopportando.

Sapere quanta volatilità aspettarti nel tuo portafoglio, ti aiuta a ridurre il rischio di vendite in preda al panico quando vedi che il tuo portafoglio va male.

Nella condizione di mercato ribassista di oggi, i portafogli della maggior parte delle persone hanno subito un colpo considerevole, e probabilmente anche il tuo.

Se è la prima volta che sperimenti tali condizioni di mercato da quando hai iniziato a investire, questa è l'occasione perfetta per scoprire quanto sei davvero a tuo agio con il rischio.

Tutto ciò che serve è una domanda: in che modo l'attuale mercato ribassista ti ha influenzato?

Se controlli costantemente i tuoi investimenti, ti senti ansioso di perdere denaro o perdere il sonno a causa dei tuoi investimenti, potresti assumerti più rischi di quelli che sei in grado di sopportare.

Andando avanti, probabilmente vorrai modificare il tuo portafoglio e ridurre la tua esposizione al rischio in modo da poter continuare a investire senza sentire il peso di tale stress finanziario.

D'altra parte, se ti ritrovi imperturbabile per le cattive condizioni del mercato e sei in grado di andare avanti come al solito, sei a buon punto.

Stai assumendo la giusta quantità di rischio nel tuo portafoglio o anche abbastanza a tuo agio da assumerti più rischi.

Puoi considerare di aumentare leggermente il livello di rischio del tuo portafoglio se ritieni che il tuo portafoglio attuale sia troppo prudente.

Ciò ha il potenziale per produrre rendimenti più elevati durante il periodo di investimento, anche se non è garantito che un rischio maggiore porti ad una ricompensa maggiore.

2: Modifica il tuo portafoglio

Dopo aver determinato la tua propensione al rischio, è il momento di apportare modifiche al tuo portafoglio, se necessario.

Se ti sei reso conto che esiste una discrepanza tra il profilo di rischio del tuo portafoglio e la tua effettiva propensione al rischio, probabilmente dovresti fare degli adattamenti.

Ciò assicurerà che il tuo portfolio funzioni per te, investire è una cosa intima e personale non lo dimenticare.

Per aumentare il profilo di rischio del tuo portafoglio, invece, puoi considerare di investire maggiormente in azionario sempre in modo diversificato.

Fondi ed ETF, infatti, mentre ti espongono alle azioni mitigano anche alcuni rischi essendo diversificati su centinaia di titoli diversi rendendoli relativamente più sicuri rispetto ai singoli titoli.

Al contrario, per ridurre il profilo di rischio del tuo portafoglio, puoi considerare di investire di più in prodotti a reddito fisso come obbligazioni, oro o persino di aumentare il tuo fondo pensione(FP).

Obbligazioni e oro sono investimenti comunemente utilizzati per coprire i portafogli contro i mercati ribassisti perché la loro performance tende a essere inversamente correlata a quella delle azioni.

Quindi, quando le azioni stanno crollando in un mercato ribassista, le obbligazioni e l'oro dovrebbero mantenere il loro valore o avere un rendimento netto positivo.

Ciò riduce l'impatto negativo del mercato ribassista sul tuo portafoglio complessivo e può rendere gli investimenti più sopportabili per te.

Fare aggiuntivi sul tuo FP è una strategia leggermente meno ortodossa, ma potrebbe essere l'opzione giusta per alcune persone.

Ci sono diversi vantaggi nel ricaricare il tuo FP.

In primo luogo, ti permette di migliorare sensibilmente i rendimenti nella tua posizione a più lungo periodo se sei un contribuente ancora “”giovane” come me.

Successivamente, rimpinguare il tuo FP ti consente di beneficiare di sgravi fiscali che restano l’unico “rendimento garantito” sul mercato odierno.

Quindi non solo i tuoi versamenti generano rendimenti, ma compensano anche l'importo che paghi in tasse per l'anno.

Infine, così facendo ti assicurerai di lavorare attivamente anche per prepararti al pensionamento poiché il denaro nel tuo FP non è prelevabile gratuitamente.

3: Attenersi al processo di pianificazione

La prossima cosa che dovresti fare è attenerti al processo e continuare a investire.

Ora che il tuo portafoglio riflette in modo più accurato la tua propensione al rischio, dovresti sentirti più a tuo agio nel continuare a investire nonostante il mercato ribassista.

Anche se può sembrare ridicolo continuare a versare denaro nei tuoi investimenti quando stanno andando male, in realtà non è così, anzi, potrebbe essere una delle cose migliori che puoi fare.

Pensaci un attimo: quand'è stata l'ultima volta che hai pensato che fosse una cattiva idea acquistare qualcosa a un prezzo scontato?

In un mercato ribassista in cui i prezzi delle azioni sono generalmente più bassi, continuare a investire significa semplicemente ottenere un miglior rapporto qualità-prezzo perché la stessa quantità di denaro ora ti fa guadagnare più azioni del solito, ovvero più rendimenti del solito sul tuo investimento orizzonte.

Come diceva Warren Buffett: sii avido quando gli altri hanno paura.

Se fai le mosse giuste durante un mercato ribassista, c'è la possibilità per te di guadagnare molti soldi da esso piuttosto che perdere soldi.

I mercati ribassisti sono solo parte integrante del ciclo economico: non possono essere evitati.

Ma quello che sappiamo anche del ciclo economico è che i mercati ribassisti sono seguiti dai mercati rialzisti e che il mercato generalmente tende al rialzo.

Ciò ribadisce il punto precedente sull'ottenere un affare migliore quando si continua a investire durante un mercato ribassista.

Tuttavia, questo è vero solo se i fondamentali dietro l’azione in cui stai investendo non si sono deteriorati.

Ad esempio, se investi in indici diversificati come un ETF sullo S&P 500, puoi aspettarti che il suo prezzo aumenterà nel corso degli anni.

Ma se investi in singoli titoli, dovrai prestare maggiore attenzione.

C'è molta meno certezza che un singolo titolo aumenterà di valore nel corso degli anni.

E, se c'è stato un cambiamento significativo o un'interruzione nel settore che ha un impatto sul potenziale futuro del titolo in cui stai investendo o in cui stai pensando di investire, dovrai rivalutare nuovamente il titolo/la società.

Ad esempio, supponiamo che tu abbia investito in azioni di compagnie aeree prima della pandemia nel 2020.

Con le restrizioni di viaggio imposte, non era chiaro come si sarebbero comportate le azioni delle compagnie aeree a breve termine o se sarebbero sopravvissute alla pandemia.

In tal caso, potresti non voler continuare a investire in azioni delle compagnie aeree per un po' finché le cose non si saranno sistemate.

4: Blocca il rumore di fondo

Infine, ti farai un favore bloccando il rumore generato dai media mainstream e dai social media.

Il motivo è che la maggior parte delle volte questi titoli o post che attirano l'attenzione sono improduttivi e speculativi.

Possono instillare paura e ansia nella mente degli investitori al dettaglio come te e me anche se non sono vere.

E quando ciò accade, è più probabile che prendiamo decisioni di investimento sbagliate come vendere nel panico in reazione a queste emozioni che possono farci perdere denaro.

Il fatto è che chiunque può fare una previsione o gettare un po' d'ombra su qualche tipo di investimento e statisticamente, alcuni di essi finiranno per essere veri.

Tuttavia, la maggior parte delle volte, non sono vere e se permettiamo a tale rumore di interferire con i nostri piani di investimento, ciò può ostacolare i nostri sforzi di investimento.

Bloccando quanto più rumore possibile, riduciamo le possibilità che ci vengano in mente speculazioni e notizie negative, riducendo così al minimo la probabilità di vendite di panico.

Riassumendo

Un mercato ribassista può essere difficile da affrontare mentalmente, ma dato che non possiamo evitarlo per sempre, potremmo anche imparare ad abbracciarlo e prepararci.

Adottando le misure appropriate, non solo possiamo mitigare le nostre perdite da un mercato ribassista, ma può anche permetterci di continuare a investire comodamente e possibilmente anche trarne profitto.

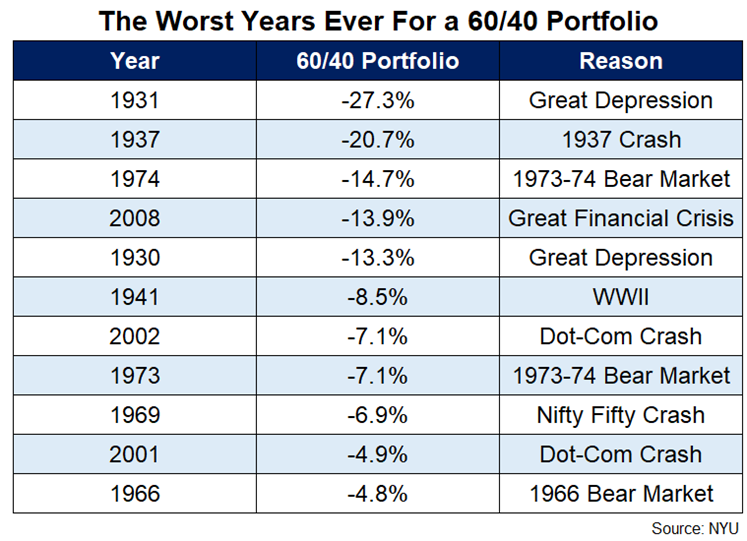

Il peggior anno per lo storico portafoglio 60/40

ll classico portafoglio 60/40 è certamente fra i più conosciuti in ambito accademico per la sua storicità ed un track record decisamente importante.

Nel rapporto rischio/rendimento resta la soluzione ideale per molti investitori, nonostante molti analisti comincino ora a mettere in dubbio la sua sostenibilità visto i tassi vicini allo zero prima, ed ora prossimi ai rialzi.

Diamo un'occhiata ai peggiori rendimenti dell'anno solare per un portafoglio US 60/40 risalenti al 1928:

Molti degli anni peggiori per un portafoglio 60/40 sono gli stessi degli anni peggiori per il mercato azionario statunitense, il che ha senso dal momento che il 60% comporta un rischio molto maggiore rispetto al 40% .

E mentre l'attuale -13% e la perdita di variazione nell'S&P 500 dall'inizio dell'anno sarebbero l'ottavo peggior rendimento dell'anno solare dal 1928, è ancora peggio per il 60/40 in questo momento.

Se l'anno dovesse concludersi oggi, l'attuale rendimento da inizio anno del -12,1% per un portafoglio 60/40 sarebbe il sesto peggior rendimento annuo degli ultimi 100 anni circa.

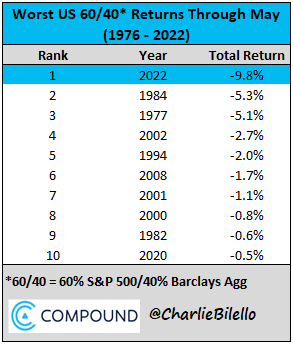

Aumentando la diversificazione dell’obbligazionario utilizzando l’indice Bloomberg Aggregate a fine maggio questi sarebbe i risultati:

Dal momento che le obbligazioni stanno attraversando un periodo così duro in concomitanza di una correzione del mercato azionario, questo 2022 è attualmente alla pari con i rendimenti nel 2008 e 1930.

Naturalmente, siamo solo a 5 mesi dall'inizio dell'anno ed anche il grafico sopra ci mostra come è bene ragionare sempre alla fine dell’anno, ma RESTA SEMPRE UN SOLO ANNO.

Se sei un investitore di lungo periodo (e dovresti esserlo) devi accettare situazioni del genere di breve periodo confidando nella solidità ed affidabilità del tuo piano pluriennale.

Sono i rendimenti di lungo termine che contano e il portafoglio 60/40 dà sicurezza.

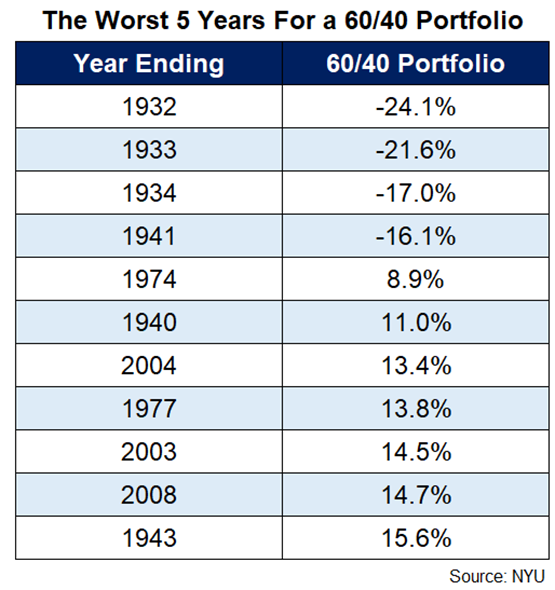

Questi sono i peggiori rendimenti a 5 anni per un portafoglio 60/40:

Solo quattro volte su undici per un periodo di 5 anni il 60/40 è stato negativo. Ma spostandoci realmente sul lungo periodo cosa succede?

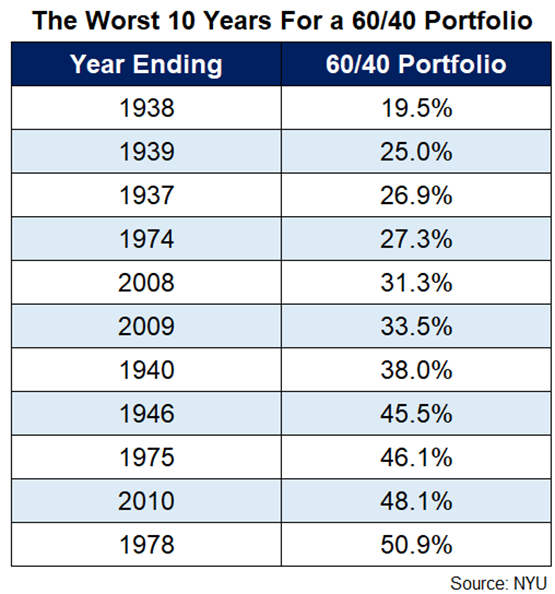

Iniziando su varie date, anche se prima di grandi crisi, il portafoglio 60/40 ha ottenuto sempre rendimenti positivi.

Ti sembra una sufficiente sicurezza per puntare nel LUNGO PERIODO con questo portafoglio?

ATTENZIONE: Non esiste una cosa come sempre o mai nei mercati finanziari.

Parliamo di passato quindi nel futuro potrebbe anche essere smentito tutto questo ma ad oggi da una ottima sicurezza per prendere una decisione di investimento ragionevolmente valida.

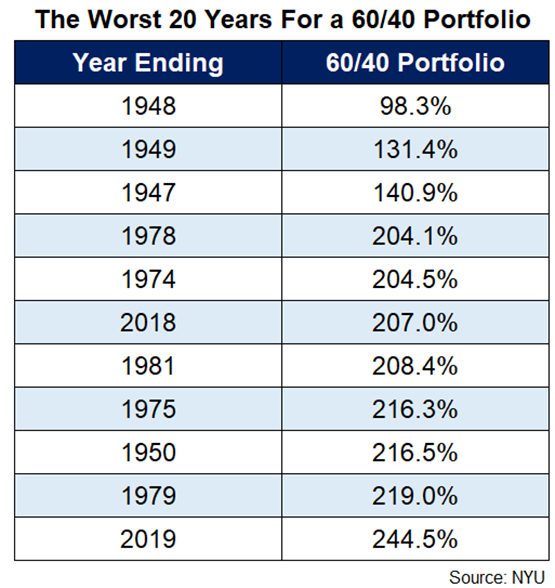

Spingiamoci su orizzonti di 20 anni ora.

Ecco i peggiori rendimenti:

Le performance passate non sono indicative di rendimenti futuri, ma a volte è utile ridurre un po' lo zoom quando ci si trova nel mezzo di un anno terribile come questo.

L'estensione dell'orizzonte temporale rimane quindi una delle strategie di investimento più potenti quando tutto il resto fallisce.