DIVENTARE RICCHI E RIMANERLO

In questi giorni ha fatto notizia la vicenda del tabaccaio fuggiasco con il #grattaevinci da 500k euro di una anziana signora cliente.

Sicuramente l'idea di diventare ricco ha fatto compiere lo spiacevole gesto al tabaccaio. La stessa idea ammaliatrice viene continuamente venduta ovunque.

Infatti, c'è un milione di modi per diventare ricchi e un mucchio di libri e corsi che insegnano a farlo...più o meno efficaci.

Ma come si fa a restare ricchi?

Sono tante le vicende di calciatori rimasti senza un centesimo a fine carriera o di vincitori milionari di lotterie poi caduti in disgrazia.

Michael Moritz, miliardario a capo della venture capital Sequoia Capital, dichiarò che la longevità ( più di 40 anni)dell'azienda era dovuta al "saper sopravvivere" , all'operare con la paura di fallire.

Cosa può insegnare ciò agli investitori?

Il punto di partenza di ogni GESTIONE di PATRIMONI deve essere quello di:

- Dotarsi di un sistema che rende finanziariamente invulnerabili.

Detenere liquidità durante un bull market può sembrare un scempio, averla durante un bear market permetterà di mantenere i portafogli d'investimento senza dover vendere asset ed al contempo di mantenere la magia dell'interesse composto per il maggior tempo possibile; - Pianificare, è importante, ma sapere cosa fare quando le cose vanno storte e fondamentale

- Avere una personalità a bilanciere, ossia ottimista sul futuro ma paranoica su ciò che potrebbe impedirle di raggiungerlo.

RISPARMIA, PIANIFICA, INVESTI e MANTIENI LA ROTTA

Arriva l’autunno sui mercati, cosa aspettarci

La ripresa globale sembra aver ingranato la marcia anche se con qualche rallentamento.

Sono tante le domande di questo periodo su inflazione e ripresa, ma poche le risposte per il futuro. In ogni caso, è bene preparare i portafogli: la Cina vuole confermarsi Dragone, gli Stati Uniti volano sulle ali dei maxipiani voluti dall’amministrazione Biden; dall’altra parte, i Paesi emergenti cercano di risalire la china, aumentando le somministrazioni dei vaccini anti-Covid.

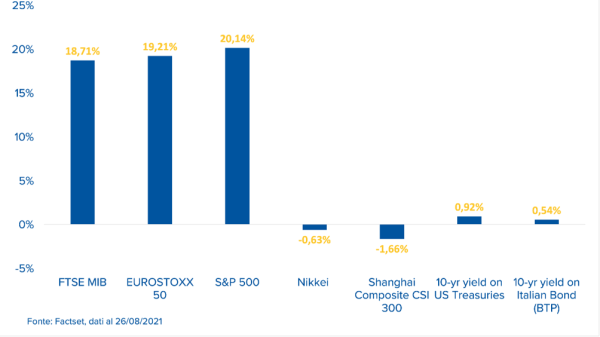

Performance (in euro) da inizio anno dei maggiori indici globali

Se fino a qualche mese fa a correre erano stati i titoli cosiddetti "growth", ossia quelle società ad alto potenziale di crescita, ma con fondamentali ancora non molto solidi (pensiamo alle azioni legate al digitale, ai software o alle biotecnologie), oggi, grazie al progresso nei vaccini, gli investitori sono tornati a puntare sulle più tradizionali azioni "value", quelle cioè che offrono una crescita lenta, ma stabile e ben ancorata a business ormai consolidati.

Tutto questo perché con l’avanzare dell’immunizzazione generale l’incertezza sembra essere per ora calata: i record estivi registrati a Wall Street ne sono la prova. Gli investitori, da giugno in poi, hanno iniziato a puntare sui piani multimiliardari americani e sull’ottimismo dato dai vaccini. Tuttavia, meglio non sottovalutare il comparto "growth": e-commerce, smart working e streaming video sono settori che non verranno facilmente abbandonati a pandemia finita.

Continuerà a salire l'inflazione?

Le banche centrali, tra cui Federal Reserve e Banca Centrale Europea, saranno ancora le protagoniste indiscusse. Le due banche centrali hanno già fatto intendere che trascureranno il rischio di inflazione il più a lungo possibile, archiviandolo come un effetto temporaneo.

La direzione dei mercati dipenderà in ogni caso da quanto durerà il picco dell’attività economica e da quanto il rimbalzo temporaneo della crescita e dell’inflazione diventerà strutturale. Attualmente, c’è una crescente evidenza che le aziende stanno aumentando i prezzi dei beni e che i consumatori continuano a comprare, mentre l’economia si riapre completamente.

Così, la paura dell’inflazione può diventare inflazione essa stessa: se la corsa all’acquisto e l’aumento dei prezzi continuano, la tendenza al rialzo dell’inflazione verrà prolungata, costringendo la Fed ad agire. Gli investitori stanno valutando un aumento più rapido dei tassi rispetto alle proiezioni della Fed. Questa discrepanza e la conseguente incertezza potrebbero alimentare la volatilità sui mercati.

Tassi d'interesse obbligazionari, l’ora della svolta?

I rendimenti dei titoli di Stato dovrebbero subire una pressione al rialzo man mano che l’output gap si chiude e le banche centrali cercano di ridurre gli acquisti di asset. E se un aumento controllato dei rendimenti obbligazionari come conseguenza della crescita economica è una situazione auspicabile, non lo è se l’inflazione va fuori controllo e i tassi aumentano mentre la crescita vacilla. Da adesso in poi l’inflazione sarà quindi più che mai l’osservata speciale: i mercati dovranno seguirne il cammino, con i rendimenti reali come variabile chiave da osservare. Ricordiamoci che l’aumento dell’inflazione sfida la diversificazione tradizionale, poiché solitamente all’aumentare dei prezzi la correlazione tra azioni e obbligazioni diventa positiva, diminuendo i rendimenti attesi per un portafoglio bilanciato tradizionale. Potrà quindi essere dato spazio all’inclusione nei propri portafogli di asset reali, alternativi e a più alto rendimento che, nel caso di alta inflazione, potrebbero dare più slancio ai rendimenti dei propri investimenti.

Come procede in Europa e nei mercati emergenti?

Con la Cina al comando e gli Stati Uniti che, dal punto di vista dei mercati, sembrano già un bel pezzo avanti sulla strada della ripresa, la prossima area che potrebbe essere contagiata da questo "sentire positivo" è proprio l’Europa. La spinta fiscale del Next Generation EU per sostenere gli Stati membri colpiti dalla pandemia fornirà ulteriore sostegno al fattore "value" e alla sovraperformance dei titoli azionari non statunitensi.

Particolare attenzione, poi, sarà da porre sulle azioni dei mercati emergenti che dovrebbero beneficiare di una stabilizzazione del credito cinese e della sempre maggiore disponibilità dei vaccini.

Inoltre, il progresso del commercio internazionale e la probabile debolezza del dollaro USA si faranno sentire. Il dollaro, infatti, tipicamente guadagna durante le flessioni globali e diminuisce nella fase di recupero. Una debolezza che sosterrà la performance dei mercati non statunitensi, in particolare quella dei mercati emergenti.

Il mondo post-covid

Nel breve termine potrebbe essere caratterizzato da un’inflazione più alta, in un contesto in cui la volontà dei governi e delle banche centrali è quella di sostenere le economie e i mercati finanziari con politiche accomodanti, che potrebbero contribuire a mantenere fino al 2022 un ambiente di bassi tassi di interesse. Il quadro generale, quindi, molto probabilmente potrebbe rimanere per quest’anno leggermente pro-ciclico, con gli analisti che vedono nei mercati emergenti e in quelli europei le opportunità più favorevoli.

L’Italia, infine, è l’osservata speciale in un clima che agli occhi degli investitori sembra finalmente favorevole e che guarda con speranza ai grandi investimenti infrastrutturali europei di cui beneficierà.

Per muoversi con metodo tra le opportunità e le incognite dei mercati, anche in questo fine 2021, meglio insomma affidarsi alle mani esperte e riconosciute.

Fonte: Fineconomy